8月16日,安捷伦公布了2023财年第三季度(截至2023年7月31日)的业绩情况,本季度报告收入16.7亿美元,同比下降2.7%,核心业务下降2.3%。每股收益1.43美元,同比上涨7%。研发费用同比增长1.7%至1.2亿美元,管理销售费用同比下降1.2%至4.1亿美元。

安捷伦高层在电话会中表示,安捷伦第三季度的整体制药业务下降8%,这是由于中国制药市场下降30%所致。此外,除中国以外其余地区的业务收入增长2%。基于当前经济下行的环境,安捷伦也下调了全年预期,全年收入预计为68亿至68.5亿美元,报告增长为下降0.7%至持平,核心增长0.8%至1.5%。第四季度收入预计继续下滑,增长面临挑战。

安捷伦2023财年前三季度收入同比增长2.9%至51.5亿美元,研发费用同比增长5.5%至3.7亿美元,销售管理费用同比增长2.1%至12.4亿美元。

首先来看各业务部门的表现:

1. 生命科学和应用市场集团(LSAG)收入9.3亿美元,同比下降9%,营业利润率为29.9%,与去年同期增长18%的强劲增长相比,去年的增长得益于从2022财年第二季度疫情封锁恢复之后带来的利好。

2.CrossLab集团收入3.96亿美元,同比增长10%,营业利润率为32.7%,所有地区和终端市场均增长;

3.诊断与基因组学集团(DGG)收入3.49亿美元,同比增长3%,营业利润率为24%,病理学需求增长,基因组学市场表现疲软。

其次来看不同地区的表现,除欧洲地区收入同比增长6%之外,美洲下降1%,中国市场下滑近20%。

1. 中国市场营收占比20%,本季度收入同比下降19%至3.3亿美元;

2. 欧洲地区业务收入占比26%,本季度同比增长6%至4.3亿美元。

3. 美洲地区业务收入占比40%,本季度同比增长1%至6.7亿美元。

最后来看应用端市场的业绩表现:

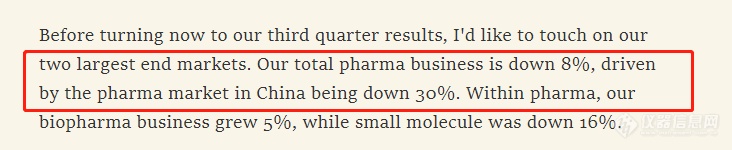

1. 制药业务同比下滑8%至5.9亿美元,,其中中国制药市场下滑30%。

2. 学术和政府市场同比增长5%至1.5亿美元,所有地区除美洲保持平稳外都呈增长。

3. 诊断和临床市场的业务增长3%至2.4亿美元,病理学高个位数增长是主要推动力,部分被基因组学疲软所抵消。

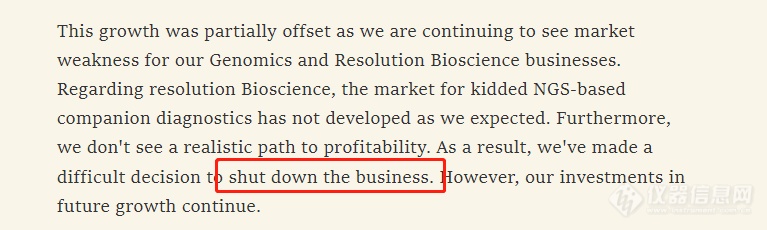

*电话会中安捷伦的高层表示:由于我们的基因组学和Resolution Bioscience业务继续面临市场疲软的挑战,导致这种增长被部分抵消。关于Resolution Bioscience,基于二代测序NGS的伴随诊断市场没有按我们预期发展。因此,我们作出关闭该业务的艰难决定。(2021年安捷伦收购Resolution Bioscience)

4. 环境和法医业务增长1%至1.6亿美元,美洲和欧洲市场实现两位数增长是主要推动力,增长是由水利相关基础设施项目建设和全氟和多氟化合物检测业务的增加带来的。例如,在6月份的年度美国质谱学会议(ASMS)上LSAG团队推出了新产品和全面的工作流程,包括两款新型LC/MS系统、一套新的全氟化合物工作流程解决方案和用于数据分析的AI软件等。

5. 食品市场增长1%,得益于中国以外的亚洲市场和欧洲中个位数增长,后者由食品行业新法规推动。

6. 化学品和新材料市场同比下降3%至3.8亿美元,而去年同期增长了22%。

专业之选丨水中短链氯化石蜡分析解决方案

单光子后电离质谱成像方案:分子影像革新者

24小时不间断 | 多方法自动切换HPLC-ICPMS形态分析解决方案,守护食品安全!

安捷伦法规认证 EQP Manager 提升仪器认证效率

相关产品

CrossLab企业资产管理服务

Agilent GC 8890 气相色谱系统

Agilent Cary 3500 紫外可见分光光度计

Agilent Resolve 手持拉曼系统

Agilent TRS100 激光拉曼系统

Agilent 1290 Infinity II 二维液相色谱解决方案

Agilent 1290 Infinity II 液相色谱系统

Agilent 1260 Infinity II 液相色谱系统

Agilent 7900 电感耦合等离子体质谱仪

Agilent Bravo 自动液体处理平台

Agilent 7010C 三重四极杆气质联用系统

Agilent 7000E 三重四极杆气质联用系统

Agilent 5977C GC/MSD 单四极杆气质联用仪

Agilent 1290 Infinity II 高通量系统

Agilent 1290 Infinity II 方法转移系统

关注

拨打电话

留言咨询