CRO(Contract Research Organization)即合同研究组织,是专业的医药研发外包组织机构,也是新药研发中重要的一环。不论是创新药还是仿制药,其研发过程都可以大致分为临床前和临床研究,相对应的CRO业务也分为临床前CRO和临床CRO。其中,临床前CRO主要包括新药发现、先导化合物和活性药物中间体的合成及工业研发、制剂研究、安全性评价研究服务、药代动力学等,临床CRO包括临床I-IV期技术服务、生物等效性研究、实验室测试研究、数据管理、统计分析等。广义上的CRO还包括CMO、CDMO(统称CXO),它在创新药研发中发挥了重要作用,有效地降低了药企的研发成本和风险。

CRO行业发展迅猛

随着药企纷纷向创新化转型,我国逐渐进入制药2.0时代,CRO公司大幅受益于被创新药驱动的医药行业发展,受到资本市场的热捧。据弗若斯特沙利文的数据显示,2021年全球CRO市场规模将达637亿美元,到2023年将增加至761亿美元,而CXO市场规模超千亿且还在不断扩容。

全球CRO市场规模及增速(图片来源:Frost & Sullivan,万联证券研究所)

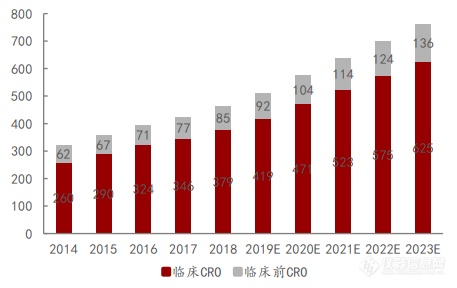

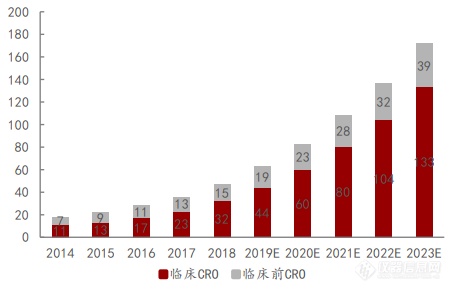

2021年我国CRO市场规模将达108亿美元,其中临床CRO市场规模80亿美元,临床前CRO市场规模28亿美元,预期2023年市场规模将达179亿美元。近年来,我国CRO市场规模增长势头迅猛,上升幅度远高于全球市场增速。在国内诸多政策的影响下,我国生物制药的创新升级是必然趋势,新药研发领域的机会将不断涌现,从而带动CRO市场继续扩容。

中国CRO市场规模及增速(图片来源:Frost & Sullivan,万联证券研究所)

国际CRO并购整合成常态

从CRO公司发展来看,单一业务的公司并不能满足制药企业的多样化需求,回顾国际CRO巨头的发展历程不难发现,并购是CRO公司开拓业务的重要手段和快速成长的关键,因此合适的领域布局,在纵向、横向整合一体化的过程中不断扩大公司产能和规模,注重全产业链的开发,开拓多元发展新局面已成为CRO行业发展的必然趋势。

放眼全球,国际CRO巨头历经多重并购重组,不断在业务上开拓。2016年,IMS Health与Quintiles的跨界合并结合了临床CRO服务和医疗咨询的优势,诞生了当时全球最大的CRO公司IQVIA;2017年,INC Research 为优化业务布局与inVentiv Health合并为Syneos,成功跃居行业前三;2015到2017年,美国第三方独立实验室LabCorp连续并购Convance 、PAML 、Chiltern,成为了产业线最全的CRO公司,现居全球CRO行业第一。2021年2月,Icon以120亿美元收购PRA Health Science,一跃成为全球市场第三。

国内CRO如何赛道竞速?

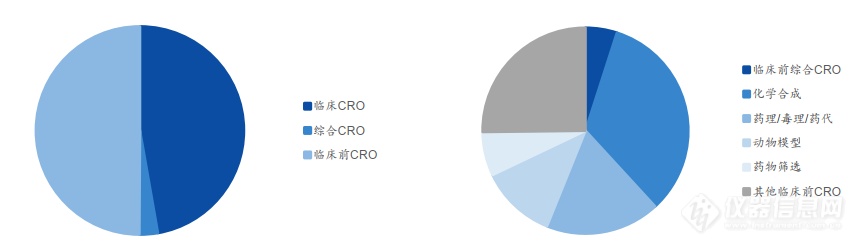

相比国外,国内CRO市场呈现“小多散”的格局,需通过不断探索商业模式来谋求进一步发展。据统计,2020年我国CRO企业数量超500家,其中,国内临床前 CRO 主要从事化学合成、药理/毒理/药代,而从事动物模型、药物筛选的公司则相对较少。

国内CRO企业和临床前CRO企业主要业务分布(图片来源:火石创造,国元证券研究中心)

国内龙头企业如药明康德、康龙化成、泰格医药、昭衍新药已经开始选择并购来扩大自身业务范围,而其余的企业在激烈的市场竞争中份额分散,为了增加竞争力未来并购重组也将会成为必经之路。除此之外,CRO的合作模式也是行业发展的关键,不同于国际CRO服务于大型跨国药企建立紧密的合作关系,国内CRO面临的药企格局以初创企业为主,难以照搬国外企业的商业模式和合作策略,所以积极探索新的商业模式,实现利益绑定势在必行。

相比国外成熟的CRO行业,国内CRO仍处于成长期。在全球CRO的黄金赛道上,国内CRO想要弯道超车需要重视人才培养、加大研发投入、树立行业口碑和积累自身技术。不论在哪个行业,人才都是企业发展的关键,而CRO更是以人为本的行业,很多业务并不需要重资产投入,公司的核心竞争力就在于对研究人员的组织能力上。其次,CRO的发展受新药研发的驱动,医药研发支出是CRO行业发展的基础,直接决定了市场规模和行业景气,所以加大研发投入是CRO发展的刚性需求。另外,CRO是一个全球化产业,除了一些受到监管必须在某地完成的临床试验外,剩下的业务都可以委托海外CRO完成再交付。由于国内CRO在基础设施和人力资源具有成本优势,很多海外CRO业务也随之向国内转移,这时候就是公司比拼技术和行业口碑的时候,自身实力强口碑好的公司会在海外订单转移中瓜分更多的市场份额。

CRO“联姻”仪器制造商降本增效

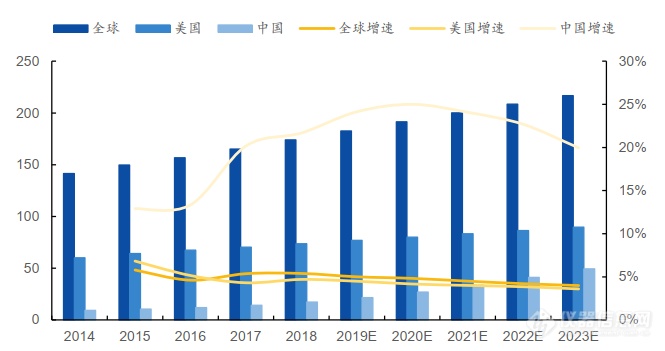

前文提到,加大研发投入是CRO发展的刚性需求。据Frost & Sullivan 统计,自2014年起全球医药行业研发投入持续增长,预计到2023年全球研发投入将超2000亿美元,复合年增长率约5%,其中中国研发投入将达500亿美元,并有望继续保持高速发展的良好态势。而不断增长的研发投入在扩大CRO市场规模的同时,还加剧了CRO业务范围扩张成本的增高,而更大需求量的仪器采购和实验室建设是导致成本增高的直接原因之一。

中美医药行业研发投入情况(图片来源:Frost & Sullivan,国元证券研究中心)

为了解决这一问题,CRO公司开始与仪器制造商“联姻”,希望可以增强上下游版块间的协同作用和企业竞争力,从源头实现降本增效,海外CRO公司PPD与赛默飞的强强结合就是如此。赛默飞从2017年就开始布局CRO行业, 2021年4月,赛默飞继续对制药和生物技术终端市场加码,以174亿美元收购CRO公司PPD,跻身全球CRO行业Top5,导致CRO行业格局重新洗牌。这次收购,赛默飞一方面将完整的产品线和分析技术优势延续到CRO服务,另一方面可以充分发挥其在仪器、耗材、试剂方面的专业和成本优势,增加PPD在CRO的竞争力,在瓜分新药研发市场的同时真正达到降本增效。

国内CRO公司也同样走上了与仪器厂商“联姻”的道路,目前药明康德正在全资收购国产色谱公司大连依利特,以期通过横向兼并拓展业务范围,实现市场份额的扩大。高效液相色谱具有快速、简便、高选择性、高灵敏度等特点,是新药研发的有力工具,在CRO公司的仪器采购中占据一定的比例,但其高昂的价格让CRO服务的检测成本增高。药明康德这次收购,不仅在产业规划中为公司增加了一条仪器生产线达到自给自足的目的,同时还使公司在CRO的竞争力进一步增强。

【科研特惠】开学季买赠满减!1000+好物低至1折起!

赛默飞发布2023年度企业社会责任报告

2024年《财富》世界500强出炉!赛默飞/雅培/LG化学等入选!

营收105.4亿美元|赛默飞2024年Q2业绩公布

相关产品

赛默飞iCAP PRO系列ICP-OES

赛默飞UltiMate 3000液相色谱

赛默飞 Vanquish™ UHPLC超高效液相色谱系统

赛默飞Vanquish Core液相色谱

Thermo scientific Aquion IC离子色谱

Thermo Scientific Integrion高压离子色谱

赛默飞离子色谱ICS-6000

Thermo Scientific TRACE 1300E 气相色谱系统

Thermo Scientific 气相色谱仪 TRACE 1300系列

Thermo Scientific Niton Apollo LIBS 分析仪

6000型固定污染源挥发性有机物排放连续监测系统

赛默飞Orbitrap Exploris 480 高分辨质谱仪

赛默飞Aquion RFIC离子色谱

赛默飞Orbitrap Eclipse 三合一高分辨质谱仪

Nunc Cell Factory摇床

关注

拨打电话

留言咨询