2020年度激光粒度仪中标盘点:市场逐季回暖 国产占比提升

导读:2020年激光粒度仪中标市场逐季回暖,广东省采购需求旺盛;国产占比提升10%,仍无缘高端市场。

回首2020年,受新冠疫情影响,中国经济呈现出急剧下跌—持续恢复的态势。其中,第一季度经济增速为负,创近几十年新低;第二季度随着疫情好转开始转负为正,并持续向好。仪器信息网对2020年激光粒度仪中标数据整理发现,激光粒度仪中标市场与我国经济增长呈现“同步性”趋势。本文将详细分析2020年激光粒度仪中标情况,以飨读者。

本文统计的粒度仪类型主要包括激光粒度仪、纳米粒度仪及zeta电位仪、粒度粒形分析仪、喷雾激光粒度仪等。值得注意的是,招中标数据主要反映激光粒度仪在科研领域的市场变化,不足以反映其工业市场动态。

(注:本文数据统计来源于公开招中标信息平台,不包括非招标形式采购及未公开采购项目,结果仅供定性参考。)

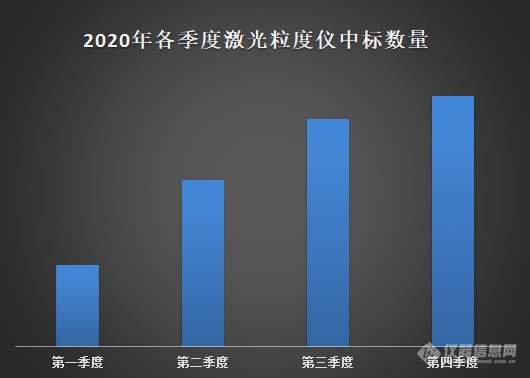

中标市场逐季回暖

从时间维度来看,激光粒度仪中标市场活跃度随疫情发展持续变化:第一季度受疫情冲击较大,中标数量创近年来新低;第二季度随着各地复工复产有序进行,市场开始回暖,中标数量翻倍;第三季度随着高校科研院所的复苏,中标数量再次大幅攀升,远超2019年同期水平;第四季度市场活力继续回升,中标数量达全年高峰。此外,据业内人士反馈,激光粒度仪工业市场也在第一季度经历了低谷,并于第二季度开始稳步复苏。

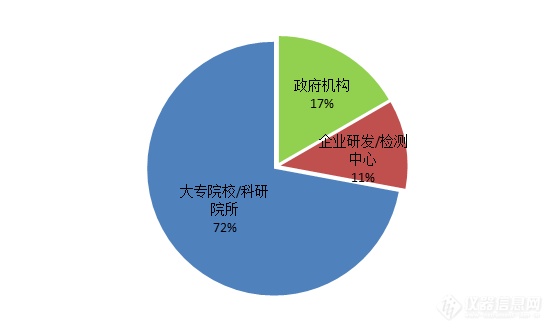

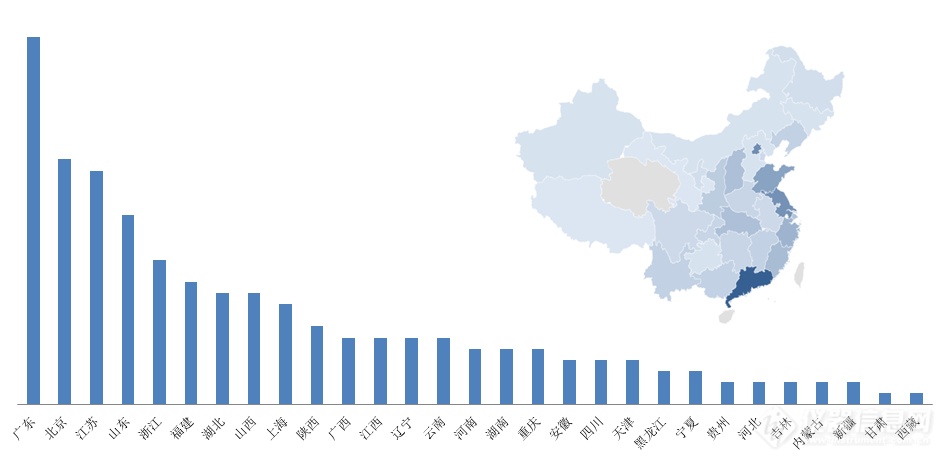

广东领衔 新建实验室采购需求旺盛

2020年激光粒度仪采购用户单位类型

2020年激光粒度仪采购地区分布

从招标采购单位类型来看, 2020年大专院校/科研院所用户占比高达72%,政府机构占比17%,企业研发/检测中心占比11%,各项占比与2019年相若。但从采购地区分布来看,2020年广东采购量赶超北京,位居第一,江苏、山东、浙江、福建等东部沿海地区紧跟其后。众所周知,广东省近年来致力于打造科技创新强省,实验室建设风起云涌,仪器采购需求旺盛,据中标数据统计,2020年,季华实验室将3台国产激光粒度仪一次性收入囊中,佛山仙湖实验室同批次购入一套进口纳米粒度及自动计数仪,先进能源科学与技术广东省实验室则购置了马尔文帕纳科最新上市的Zetasizer Advance系列之Zetasizer Lab。由此看来,广东省新建实验室为科学仪器市场带来不少商机,值得激光粒度仪厂商持续关注。

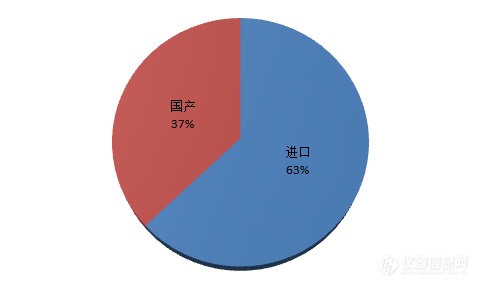

国产品牌占比提升 无缘高端市场

2020年进口/国产品牌中标数量占比

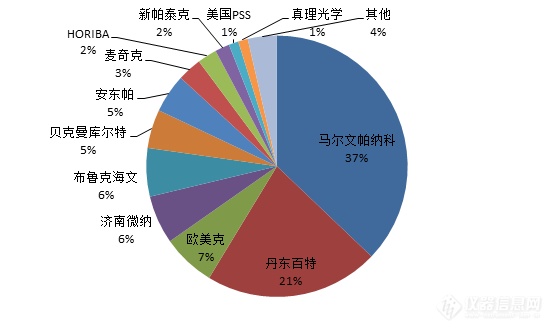

2020年激光粒度仪各品牌中标数量占比分布

在国内外品牌竞逐的激光粒度仪招标市场中,国产品牌正在崛起。2019年激光粒度仪中标市场上,国产占比仅27%,可喜的是,2020年丹东百特增长势头强劲,中标占比由去年的11%上升至21%,拉动了国产品牌的整体占比;另外,老牌劲旅欧美克、济南微纳实力加持,中标数量占比分别提升2%和1%。

在进口品牌中,马尔文帕纳科的霸主地位依旧不可撼动,以37%的占比遥遥领先其他进口品牌。其次,布鲁克海文以6%位列第二,贝克曼库尔特与安东帕以5%并列第三。其他表现亮眼的品牌还包括麦奇克、HORIBA、新帕泰克、美国PSS等。

以上数据仅能从侧面反映各品牌激光粒度仪在科研领域的占比变化,并非激光粒度仪市场全貌;近日,德国新帕泰克中国区首席代表耿建芳博士的反馈也印证了这一点。据她介绍,新帕泰克的大部分订单来自厂矿企业,尤其是近年来炙手可热的医药、水泥、电池、金属粉体行业等。而新帕泰克通过公开招标获得的订单数非常少,反观在一些特殊应用、高端客户的粒度检测需求方面,该品牌的独特优势尤为明显,因此粒度仪公开招标的占比并不能代表各品牌在整个激光粒度仪市场中的份额。

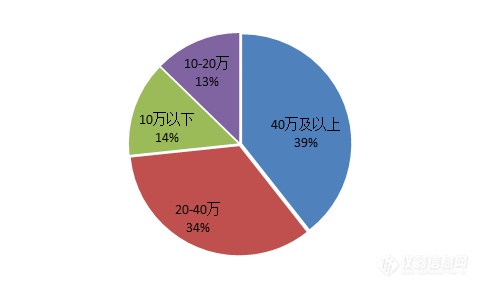

2020年激光粒度仪中标价格分布

纵观整个中标价位分布,与2019年相差不大,国产品牌依旧占据中低端市场,进口品牌统领高端高地,尤其是20万以下的中标品牌皆为国产,而40万以上中标基本被进口品牌包揽。

TOP10明星产品一览

以下为2020年招投标市场上最受欢迎的激光粒度仪型号,马尔文帕纳科与丹东百特分别领跑进口和国产品牌榜。其中,马尔文帕纳科有三款产品上榜,除了明星产品Mastersizer 3000与Zetasizer Nano ZSE一直备受用户青睐外,其2020年最新上市的纳米粒度电位仪Zetasizer Lab也在短时间内赢得市场高度认可,频传中标捷报。丹东百特拳头产品Bettersize2600凭借多项自主创新和优异的性能,一举超越进口品牌位列明星榜第二。

仪器类型 | 品牌 | 型号 |

马尔文帕纳科 | ||

丹东百特 | ||

纳米粒度及Zeta电位仪 | 安东帕 | |

纳米粒度及Zeta电位仪 | 马尔文帕纳科 | |

纳米粒度及Zeta电位仪 | 布鲁克海文 | |

贝克曼库尔特 | ||

纳米粒度及Zeta电位仪 | 马尔文帕纳科 | |

济南微纳 | ||

欧美克 | ||

麦奇克 |

来源于:仪器信息网

热门评论

最新资讯

新闻专题

更多推荐