IBO 2021 年度公司:赛默飞世尔科技

导读:BO的 2021 年年度公司是赛默飞世尔科技。IBO选择年度公司主要基于三个标准:财务业绩、战略和运营改进与发展,以及创新产品的推出。

IBO的 2021 年年度公司是赛默飞世尔科技。在 2021 年期间,赛默飞平衡了近期和未决重大收购的需求、不可预测的 COVID-19 市场、推出多种新产品以及对其业务战略基础的承诺。IBO选择年度公司主要基于三个标准:财务业绩、战略和运营改进与发展,以及创新产品的推出。

赛默飞高级副总裁兼分析仪器总裁 Dan Shine 在描述公司在 2021 年面临的独特挑战时告诉IBO:“2021 年,全球应对大流行病不断变化的需求仍然是整个行业面临的最大挑战,包括我们大幅扩大疫苗生产规模。我们通过继续依靠我们的 PPI 业务系统和使命驱动的文化来解决这个问题,这使我们能够快速为客户提供支持,对新产能进行战略投资,并清楚地了解我们的供应链和全球基础设施所以我们可以在我们的反应中充满活力。”

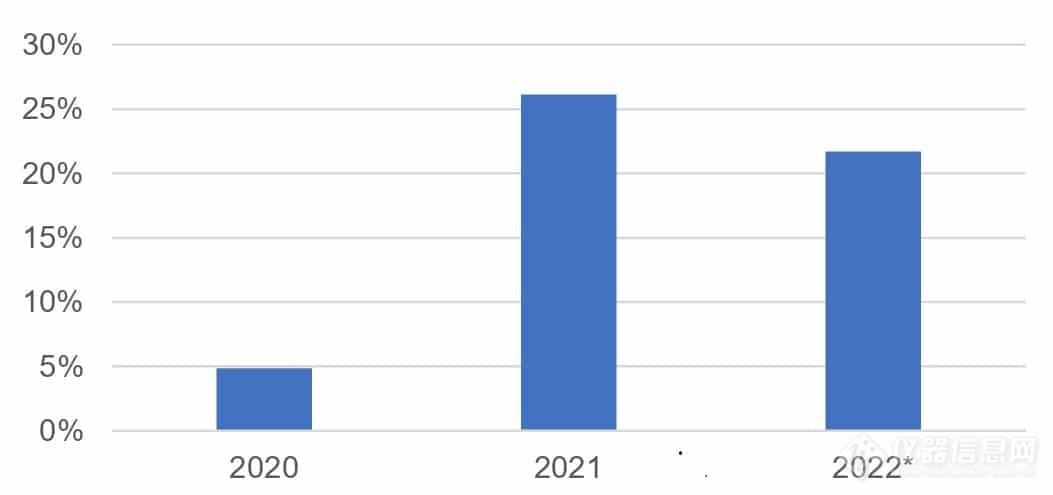

赛默飞世尔科技有机收入增长

*基础业务有机收入增长

财务指标

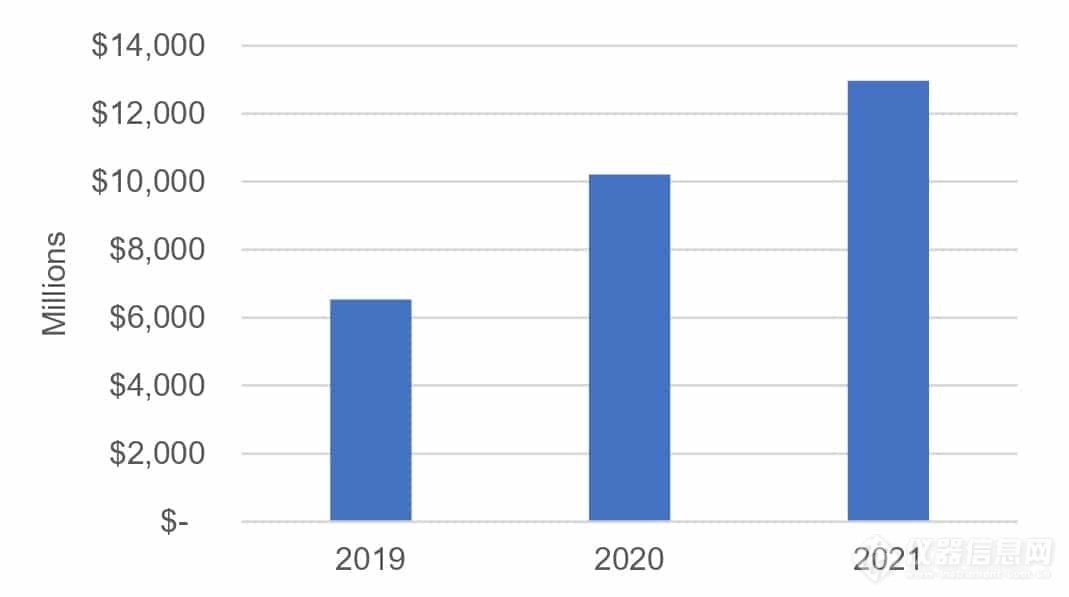

2021 年,赛默飞的业绩在关键财务指标上表现出色:调整后 EBITDA 增长 27.0% 至近 130 亿美元;投资回报率从 18.9% 上升到 19.8%;调整后毛利率增加 40 个基点至 51.6%;自由现金流增长 3.2% 至 70 亿美元。与此同时,该公司能够在净资本支出上花费 2.5 至 27 亿美元,在并购上花费 240 亿美元,并完成了股票回购和股息增加。

在 COVID 仍然造成市场不确定性的一年中,该公司的收入增长广泛。2021 年,赛默飞公布的收入为 392.11 亿美元,增长 21.7%。排除与 COVID-19 相关的销售、收购和货币影响,收入仍增长两位数,增长 14%。此外,四个部门中的三个部门报告了两位数的有机收入增长:生命科学解决方案销售额增长 23%,分析仪器收入增长 17%,实验室产品和生物制药服务部门的销售额增长 15%。该公司最小的部门,专业诊断,销售额增长了个位数,有机销售额增长了 5%。该公司还在北美、欧洲和亚太地区以及世界其他地区这三个主要地区实现了两位数的增长。

这一年也标志着赛默飞向新业务领域的扩张。年底,该公司完成了对 PPD 的 174 亿美元收购,将临床研究添加到其生物制药服务业务中。但该公司将债务控制在设定的范围内。截至 2021 年 12 月 31 日,公司总债务与调整后 EBITDA 之比为 2.7 倍。2022 年 1 月,穆迪投资者服务公司以强劲的现金流、销售增长和行业主导地位为由,将公司的高级无抵押长期利率从 Baa1 更新至 A3。

Thermo Fisher Scientific 调整后 EBITDA

COVID-19 响应

当然,COVID-19 是赛默飞 2021 年增长的重要贡献者,增加了超过 90 亿美元的收入。该公司 COVID-19 业务的规模和性质——包括疫苗研发和制造产品以及诊断测试——表明该公司有能力成功适应大流行的需求。该公司的产品还使其能够满足多个制造前沿和跨客户群的需求,因为赛默飞能够提供自己的生产服务以及满足客户制造需求的解决方案。

全年赛默飞世尔还在 COVID-19 检测市场上保持高调存在,利用其在 PCR 和实验室自动化方面的长期专业知识继续部署其诊断解决方案。通过这种方式,该公司能够以现有技术为基础,服务于一个全新的市场,就像它在 2020 年所做的那样。推出的产品包括多种新的测试产品,例如用于大容量测试的振幅解决方案和EUA 流感-COVID-19 组合试剂盒。

以能力为基础

尽管 2021 年对于赛默飞的 COVID 相关业务来说是重要的一年,但这并没有减损公司更广阔的视野。“我们在 2021 年为支持我们的生物科学、生物生产和制药服务业务的客户需求所做的投资正在为我们的制药和生物技术客户带来令人兴奋的机会,”Shine 先生指出。“在大流行期间,我们在动态条件下扩大规模以满足这些客户需求的能力进一步加强了我们与他们的关系,并提升了我们值得信赖的合作伙伴地位。”

通过这种方式,该公司的 COVID-19 投资旨在产生未来的增长。“对我们产品和服务的潜在需求仍然强劲,如果需要,我们可以随着客户需求的变化,从与 COVID 相关的活动过渡到其他诊断和治疗领域,”Shine 先生说。“我们 2021 年的业绩强劲,又是出色的财务表现的一年,我们同样对我们在 2022 年成功执行的能力充满热情。”

毫无疑问,在 2020 年封锁之后,2021 年实验室和一般经济活动的反弹有助于促进收入增长。但赛默飞的结果表明,它能够成功利用这种新的需求并解决供应链和组件短缺问题。

生物制药投资得到回报

随着赛默飞在该行业的销售额增长超过 25% 至超过 200 亿美元,该公司专注于生物制药终端市场的战略在 2021 年得到加强。销售增长也很普遍,包括其生物科学、生物生产和制药服务业务。生物制药业务的增长加强了通过制造提供药物发现产品所创造的机会,这为赛默飞提供了在生物制药终端市场的规模以及作为生命科学工具和合同制造供应商的独特形象。

关于生物制药市场的未来市场增长,赛默飞在 2021 年通过产品引进、合作伙伴关系和设施扩建将其足迹扩展到了新的市场,尤其是细胞和基因治疗。其中包括 Gibco CTS OpTmizer Pro Serum Free Media,该公司称之为第一个专为同种异体细胞治疗工作流程设计的 T 细胞培养基;Gibco AAV-MAX Helper Free AAV 制作系统,AAV 制作的完整解决方案;和基于 PCR 的 Applied Biosystems resDNASEQ 定量质粒 DNA-卡那霉素抗性基因试剂盒。合作范围从与中国 JW Therapeutics 的制造相关协议到与加州大学旧金山分校的合作。

投资已建立的产品线

同样在 2021 年,赛默飞的色谱、质谱和电子显微镜特许经营记录保持强劲。这包括针对每个技术领域推出的主要新产品,例如在其 Orbitrap MS 系列中发布多个新系统以及推出许多电子显微镜升级和新系统。同样,公司的生物科学研发产品线,包括其细胞培养基、PCR仪器和NGS伴随诊断的开发,也保持了发展势头。为知名品牌推出的重要产品包括 Gibco 细胞治疗系统 (CTS) NK-Xpander 培养基,一种 GMP 制造的细胞培养基,以及用于通过 QC 开发工作流程的 Thermo Scientific Orbitrap Exploris MX。此外,公司还更新了几条最知名的产品线,如 Niton XRF、NanoDrop 分光光度计、KingFisher 自动样品纯化仪和 QuantStudio PCR 系统等。尽管 COVID-19 对其资源有需求,但这些产品和其他产品的推出表明赛默飞在 2021 年有能力在应用和终端市场进行创新。

2022

当被问及赛默飞世尔 2021 年的业务战略如何使公司在 2022 年取得成功时,Shine 先生总结了 2021 年的成就。“在 2021 年,我们继续发挥行业领先的作用,推动社会对这一流行病做出反应,迅速动员大规模开展超过 6.5 亿次 PCR 检测,并支持全球主要的疫苗和治疗项目。我们创造了超过 90 亿美元的与 COVID 相关的收入,其中 20 亿美元来自疫苗和疗法。” 正如他告诉IBO, “除了我们对 COVID-19 的回应之外,我们继续执行我们成熟的增长战略,即开发创新的新产品,利用我们在高增长和新兴市场的规模,并为我们的客户提供独特的价值主张。我们加快了对商业能力和研发的投资,并在 2021 年分配了 25 亿美元的资金以满足客户需求,包括扩大我们的无菌灌装/完成网络以及增加生物生产、酶、核苷酸、质粒和实验室产品的能力。”

因此,2021 年对于赛默飞世尔科技当前和未来的增长前景都特别重要。“我们在 2021 年的强劲表现使我们能够为所有利益相关者创造重大价值,并加强我们的长期竞争地位,”Shine 先生说。“我们以强劲的势头进入 2022 年,我们为未来的增长做好了充分的准备。”

来源于:仪器信息网译

热门评论

最新资讯

新闻专题

更多推荐