14亿研发费用主攻NGS测序仪、大分子药QC质谱等方向——赛默飞2022年投资者报告出炉

导读:主攻三大方向:创新材料科学领域- 如创新扫描电子显微镜、X射线光电子能谱仪系统;精准医疗领域 - 如NGS测序仪、数字PCR;生命科学基础研究&创新生物制药领域 。

5月18日,Thermo Fisher召开了2022年投资者年会,会上对2021年的业绩表现,研发重心,中国业务,2022年业绩展望做了详细介绍。

2021年业绩回顾

2021年全球销售额392亿美元(Danaher约280亿美元),增长22%,其中有机增长也高达17%;据赛默飞估算,其在全球对应目标市场的市场份额达到17.4%。

盈利方面,全年GAAP毛利率50.1%,GAAP营业利润率25.6%,GAAP净利率19.7%,修正后营业利润率31%,修正后净利率25.4%。高利润率得益于高利润业务Life Science Solutions业绩在2021年Q1的飞速增长

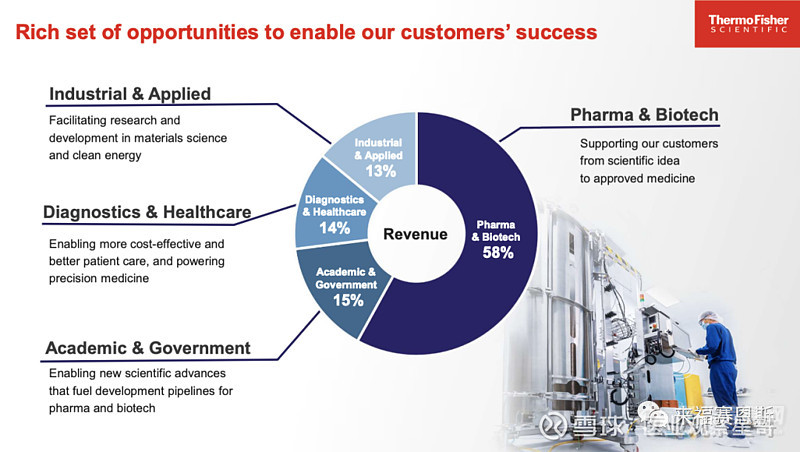

细分市场层面,制药和生物技术市场占总业务58%(该比例与Danaher集团生物制药相关业务占比类似),2021年增长34%;科研市场业务占比15%。在2015年,制药和生物技术占比仅30%,而科研市场占比高达25%。整个生命科学行业的市场重心和业务形态在过去6年里发生了巨变。

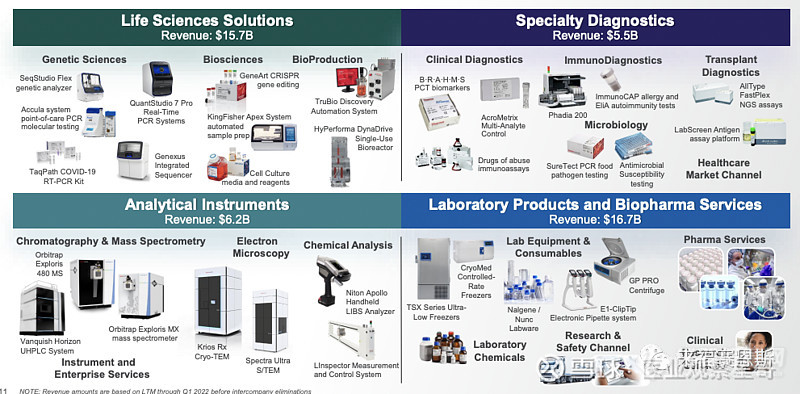

业务线维度,Life Science Solutions(生命科学解决方案)和Lab Products & Biopharma Services(实验室产品&生物制药服务)的业务占比均超过了35%,是另外两个业务单元Specialty Dx(专业诊断)和Analytical Instruments(分析仪器)的两倍多。

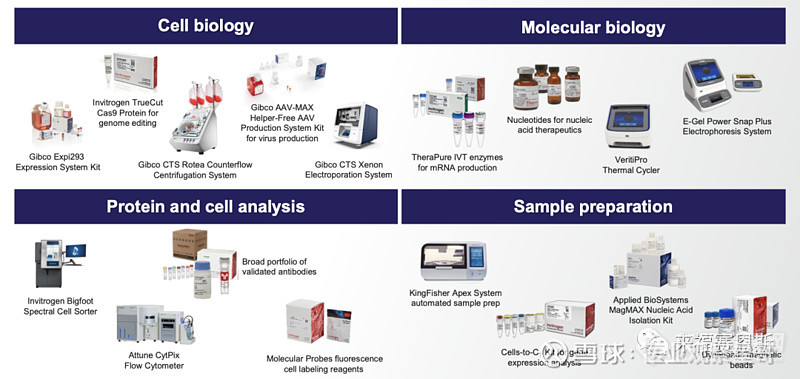

Biosciences生命科学业务“放大镜”

Biosciences属于Life Science Solutions(生命科学解决方案)业务板块,专注为实验室客户提供细胞生物学、分子生物学、蛋白&细胞分析、样品制备产品和解决方案,品牌涉及Invitrogen, Applied Biosystems, Gibco和Thermo Scientific。

Biosciences业务规模达50亿美元,占Life Science Solutions的32%左右

Biosciences业务中,试剂耗材占比高达89%,仪器9%,服务2%

研发布局“三大方向”

赛默飞2021年全年研发投入14亿美元,占全年销售额的3.6%。研发创新主攻三大方向:

创新材料科学领域- 如创新扫描电子显微镜、X射线光电子能谱仪系统;

精准医疗领域 - 如NGS测序仪、数字PCR技术;

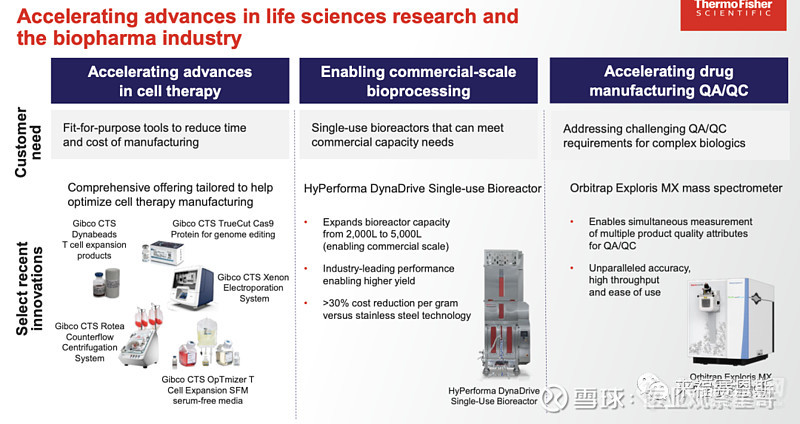

生命科学基础研究&创新生物制药领域 - 如细胞治疗相关设备和试剂、适用生物大分子药物QC的质谱仪。

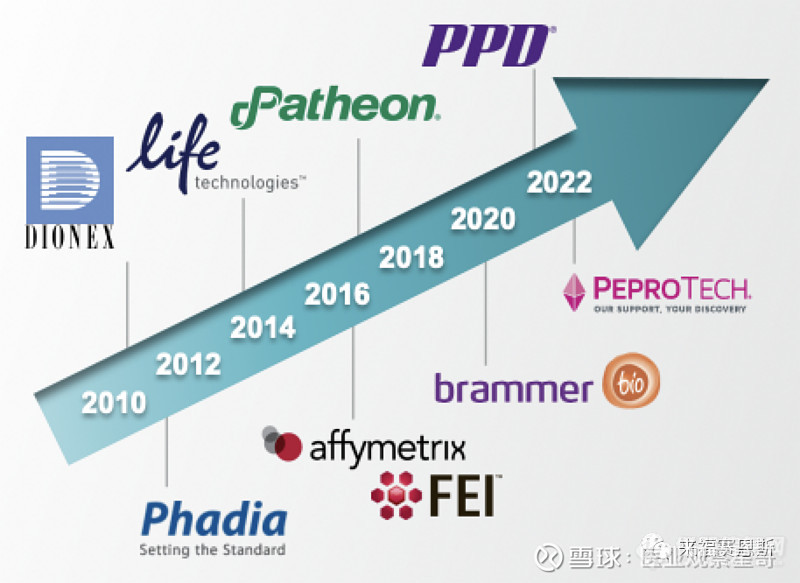

战略并购向生物制药服务倾斜

自2017年收购Patheon开始,赛默飞便强势布局近千亿美元的CDMO市场和CRO市场,并在2019年和2021年先后收购细胞基因治疗CDMO公司BrammerBio和CRO公司PPD。

并在2019-2021年区间,先后收购了GSK在爱尔兰的API生产基地、欧洲某病毒载体生产基地、以及瑞士的Lengnau biologics生产基地,以扩充其CDMO产能布局。

反复提及的PPI管理体系

在2022年赛默飞投资人年会上,PPI管理体系(Practical Process Improvement)在研发创新、财务&投资、公司战略等板块被提及11次。

PPI之于赛默飞,约等同于DBS之于丹纳赫 ,DBS可能在深度和系统性上更胜一筹。

浅浅理解一下,PPI体系关注三个方面:质量、生产力、客户忠诚度。

中国业务

2021年赛默飞中国业务增长19%,达到36亿美元左右,是2010年中国业务的近9倍。

"So,the team in China is bullish about the outlook. There are clearly geopolitical tensions and we'll. Navigate those appropriately. And so that's part of it. And so, we feel good about what the outlook is there.”

- Thermo Fisher CEO Marc Casper @ 2021Q4 earnings call

2022年业绩预期

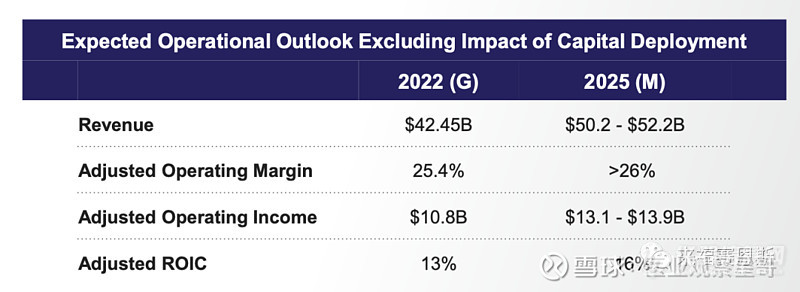

根据2022年4月预测,2022年全年销售额将达到425亿美元,增长8%。该预测在2021年9月预测的基础上高出20亿美元。其中COVID19相关业务将达到21亿美元,占总业务的5%修正后营业利润率有望达到25.4%

来源于:仪器信息网

热门评论

最新资讯

新闻专题

更多推荐