凯实生物回复IPO二轮问询:仪器仍是公司重点发展业务 耗材业绩后期可能下滑

导读:凯实生物已回复第二轮审核问询,在此轮问询中,公司对外界颇为关注的主营业务是否发生变化、后续业绩发展趋势、公司重要耗材产品导电吸头销售收入等多方面问题进行了答复。

自抛出7亿元融资计划以来,国内体外诊断第三方研发制造商嘉兴凯实生物科技股份有限公司(下称“凯实生物”)的创业板IPO进展一直备受关注。

深交所官网近日发布的信息显示,凯实生物已回复第二轮审核问询,在此轮问询中,公司对外界颇为关注的主营业务是否发生变化、后续业绩发展趋势、公司重要耗材产品导电吸头销售收入等多方面问题进行了答复。透过这些问题记者发现,尽管随着新冠检测需求增长迅速,凯实生物整体业绩迎来高速增长,但公司仪器业务与耗材业务的业绩稳定性、可持续性等依然备受关注。

仪器仍是公司重点发展业务

凯实生物成立于2009年6月,是一家提供体外诊断仪器及耗材定制化解决方案的公司,是国内领先的体外诊断仪器、耗材第三方研发制造企业。

深耕体外诊断领域十余年来,凯实生物发展经历了两个阶段。成立之初,公司主要从事体外诊断仪器第三方研发制造服务;自2016年起,公司开始积极拓展耗材业务,顺利研发了多种高品质的耗材产品,在此过程之中,凯实生物产品收入结构由以仪器为主转变为仪器和耗材并重。

不过,随着2020年新冠疫情在全球范围内爆发,新冠检测需求增长迅速,凯实生物耗材业务迎来爆发式增长,目前已在公司主营业务收入中占据主导地位。招股书显示,2018年至2021年,凯实生物耗材业务收入分别为0.11亿元、0.26亿元、1.19亿元、3.74亿元,占主营业务收入比重依次为11.14%、19.99%、 47.13%、66.6%,耗材业务收入近四年复合增长率高达228.19%。

短时间内公司收入结构产生了较大变化,也引发了监管的重点关注,在第二轮审核问询中,深交所要求凯实生物“结合仪器产品和耗材产品在采购、生产、销售、研发、核心技术等方面的异同,说明公司收入结构由以仪器为主转变为以耗材为主,是否表明公司主营业务发生了变化,是否存在影响发行条件的情形”。

对此,凯实生物主要回复称:“公司致力于更全面地满足下游客户的需求,为体外诊断厂商提供配套仪器及耗材产品的开发和产品制造,仪器业务与耗材业务为公司主营业务的两方面体现,两者在产品销售和市场开拓、产品开发等方面具有较强联系。报告期内,仪器业务及耗材业务均实现了较快增长,产品收入结构的变化主要系受新冠疫情及客户开拓等因素的影响,耗材业务收入增长更快,其中与仪器相关耗材业务持续稳定增长。”

与此同时,凯实生物还强调:“公司仪器业务仍保持稳健发展态势,业务规模较大,是公司重点发展的业务。公司主营业务围绕着仪器和耗材两方面最近两年未发生重大不利变化,符合《创业板首次公开发行股票注册管理办法(试行)》第十二条中关于最近两年主营业务稳定的相关要求。”

耗材业绩后期可能下滑

除了收入结构外,公司业绩发展的可持续性亦为监管关注重点。

根据凯实生物首轮问询披露,公司部分耗材产品用于新冠检测。在中性情况下,考虑到美国、韩国、德国、瑞典等国家从2022年2月开始陆续结束大规模核酸检测,假设公司向第一大及第二大耗材客户2022年一季度销售中单月最低值为与新冠检测无关的收入,由此推算2021年公司第一大耗材客户的营业收入有约80.00%与疫情相关,公司第二大客户的营业收入约有40.00%与疫情相关。

基于此,在中性情况下,凯实生物预计公司2020年、2021年营收分别为1.96亿元、3.31亿元,分别将缩水24.30%、42.32%;归母净利润依次为3385.54万元、5699.27万元,将依次减少38.99%、33.68%。

图1 凯实生物在乐观及中性情况下测算业绩情况(单位:万元) 图片来源:公司首轮问询回复

前述情况也引发了监管对于公司业绩可持续性的担忧,在第二轮审核问询中,深交所要求凯实生物说明“公司业绩是否存在大幅下滑的风险,相关风险的披露是否充分”等问题。

凯实生物则表示公司耗材产品业绩预计可能存在下滑的情况,但业务规模预计仍将较疫情前有大幅提升。

其中,针对仪器产品,凯实生物表示公司仪器产品与新冠疫情相关度很低,主要仪器产品与新冠疫情无关。

与此同时,凯实生物还称,在公司仪器销售量受疫情负面影响的情况下,报告期内,公司仪器销售金额持续增长,公司仪器产品收入自2019年的0.91亿元增长至2021年的1.71亿元,最近三年的复合年增长率为37.35%。2022年1-6月仪器收入达0.87亿元。因此,公司预计仪器产品的业绩将会稳中向好发展。

而针对耗材产品,凯实生物主要表示:“公司存在部分耗材产品用于新冠检测的情况,疫情导致导电吸头等产品需求爆发式增长,在疫情结束后,该部分产品的需求下降,公司导电吸头等产品的销售额预计会存在下滑的情况。但公司导电吸头等主要耗材产品并非专为新冠检测设计的产品。”

不过,凯实生物亦称其耗材业务规模预计较疫情前大幅提升。“公司2022年1-6月的外销销售额仍达到0.44亿元。公司现有国外客户业务规模较大,业务线丰富,且公司已和主要国外客户签署长期合作协议并持续丰富合作产品。随着新冠疫情的逐渐好转,公司未来将继续加强与境外客户的沟通联系,努力建立更深更广的合作关系,保持境外销售的稳定性和持续性,耗材业务规模预计仍将较疫情前有大幅提升。”

导电吸头上半年境外销量大幅下滑

《经济参考报》记者注意到,本轮问询还对凯实生物耗材类核心产品导电吸头进行了重点关注。

招股书显示,2019年至2021年,公司导电吸头销售收入分别为66.49万元、7293.97万元和30781.69万元,占耗材的比例由2019年的2.58%增长至2021年的82.35%,系带动耗材销售收入整体增长的主要因素。

由于导电吸头销售收入增长较快,在第二轮审核问询中,深交所要求凯实生物“结合报告期内原材料价格变动、单位成本变动、定价政策、客户变动、产品内部结构变动等,量化分析报告期内导电吸头价格波动的原因及合理性,与同行业可比公司是否一致;结合主要客户的销量变动情况量化分析并说明报告期内导电吸头产品销量变动的原因”。

其中,针对导电吸头价格波动的原因,凯实生物主要表示“公司导电吸头销售单价主要受市场供求关系和客户拓展影响,2020年新冠疫情带动市场对体外诊断耗材需求量快速增长,由于行业产能相对有限,出现产品供不应求的情形,公司亦拓展多个境外知名体外诊断厂商客户,公司导电吸头2020年销售单价上升与市场环境相符:2021年以来,随着新冠疫情有所缓和以及市场参与主体不断增加,公司导电吸头销售价格出现小幅回落,总体符合市场变化趋势”。

图2 凯实生物报告期内导电吸头产品的平均销售单价变动情况(单位:元/万支、%)

图片来源:公司第二轮审核问询回复

与此同时,针对导电吸头的销量变动原因,凯实生物分析称:2019年导电吸头销售收入均来自境内客户,由于2019年导电吸头尚处于产品开发和完善过程中,未进入大批量生产阶段且市场开发程度有限,整体销量规模较小。2020年以来,公司通过自主营销、居间商推荐等多种形式积极开拓境外销售渠道,在全球新冠疫情检测耗材需求量快速增长的背景下,公司成功与多家境外知名客户建立合作关系,境外导电吸头订单数量快速增长,远超境内市场订单规模,成为推动导电吸头销量快速增长的主要原因。2021年境外市场对导电吸头的需求量持续增长,公司新开发数家境外客户,来自境外客户的订单数量继续保持增长态势,境外客户导电吸头销量占比由2020年的72.07%增长至2021年的83.70%,系推动2021年导电吸头销量上升的主要原因。

不过,凯实生物亦表示,“自2022年开始,受境外新冠防疫政策变动影响,境外新冠检测需求降低,主要境外客户对导电吸头的采购量均出现下滑,导致境外导电吸头 2022年1-6月销量大幅下降”。

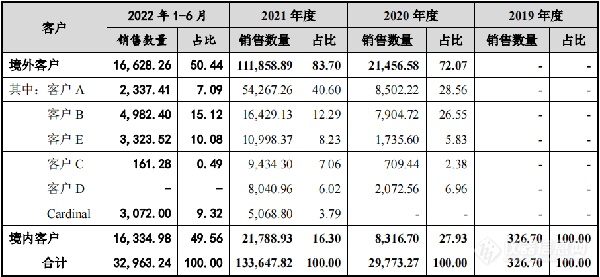

图3 凯实生物报告期内主要客户导电吸头销售数量情况(单位:万支、%)

图片来源:公司第二轮审核问询回复

来源于:经济参考网

彩虹

总阅读量 0

相关阅读

凯实生物闯关IPO:仪器业务毛利率近两年下滑 销售数据与大客户“打架”

dahua1981

仪器优选·PCR

更多

相关会议

更多

热门评论

最新资讯

新闻专题

更多推荐