四方光电2023年度营收增长14.82%,五大主营业务实现快速增长

isa

2024.05.06 点击0次

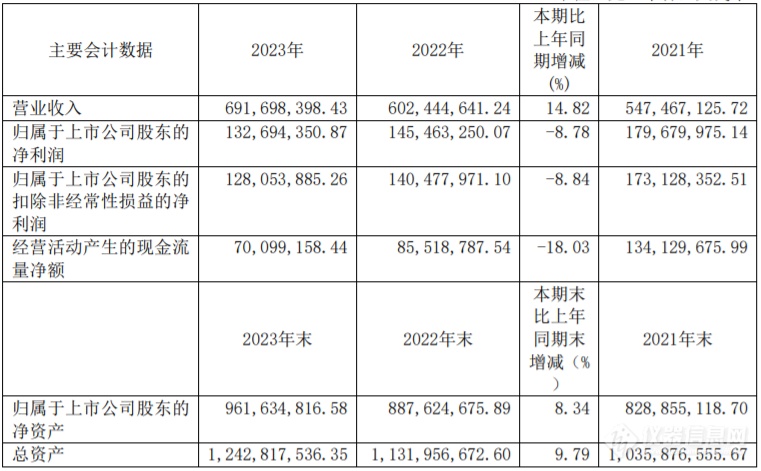

导读:四方光电公布了2023年年度报告。本报告期内,公司实现营业收入约 6.92亿元,同比增长 14.82%。

近日,四方光电股份有限公司(公司简称:四方光电)公布了2023年年度报告。本报告期内,公司实现营业收入约 6.92亿元,同比增长 14.82%。

主要原因为:公司继续深耕主营业务,研判市场机会,积极开拓国内国际市场,其中公司在汽车电子、智慧计量、工业及安全、科学仪器以及医疗健康等业务领域的收入均实现较快增长;受国内外空气净化器市场新增需求减缓的影响,公司暖通空调业务领域的销售收入同比有所下降。

四方光电是一家专业从事气体传感器、气体分析仪器研发、生产和销售的高新技术企业。公司构建了基于非分光红外(NDIR)、光散射探测(LSD)、超声波(Ultrasonic)、紫外差分吸收光谱(UV-DOAS)、热导(TCD)、激光拉曼(LRD)、金属氧化物半导体(MOX)等原理的气体传感技术平台,形成了气体传感器、高端气体分析仪器两大类产业生态、百余种不同产品。为更好的反映公司发展情况,便于投资者理解公司主要产品下游核心应用领域,自本报告期开始,公司将主营业务分类调整为:暖通空调、工业及安全、汽车电子、医疗健康、智慧计量、科学仪器、以及低碳热工七类业务,并对去年同期财务数据按同口径进行了重新统计。

报告期内,公司归属于母公司所有者的净利润为1.33亿元,同比下降 8.78%,主要原因为布局未来可持续发展带来的费用增长:(1)为加大新产品的研发投入,公司研发费用同比增长 46.07%,增加了2,593.96 万元;(2)为加大市场开拓力度,公司营销体系人才队伍壮大,国内外广告、差旅费和展会费有所增加,公司销售费用同比增长 32.09%,增加了1,389.45 万元;(3)公司嘉善园区 2023年 5月开业投产,人工、折旧等投入增加,以及因股权激励产生的股份支付费用影响,公司管理费用同比增长 51.80%,增加了 1,354.20 万元;(4)因公司存放募集资金账户利息收入及汇兑收益减少,公司财务费用同比增长 38.42%,增加了637.36 万元。

从报告中的主要业务情况显示,公司以微型红外传感器、扬尘颗粒物传感器为主的工业及安全业务销售收入同比增长 63.48%,工业及安全业务进入产出期;公司以汽车舒适系统传感器、高温气体传感器为主的汽车电子业务三管齐下,批量收获新订单,销售收入同比增长 36.72%;公司拓宽医疗健康业务场景,以超声波氧气传感器为主的医疗健康业务销售收入同比增长 68.51%,向医疗器械延伸布局;公司以超声波燃气表及其模组为主的智慧计量业务销售收入同比增长 114.98%,推进超声波燃气表及其模组投产,开拓国内外智慧计量业务市场;抓住“双碳”及科学仪器国产化政策机遇,推进科学仪器业务稳健增长,以环境监测为主的科学仪器业务销售收入同比增长 25.51%;公司以民用空气品质气体传感器为主的暖通空调业务销售收入同比下降 25.90%,继续巩固提升暖通空调业务市场份额,发力控制器业务;加大对低碳热工科技研发投入,依托现有传感器技术平台优势,大力培育低碳热工科技新产业,助力核心零部件产品的国产替代。

热门评论

最新资讯

新闻专题

更多推荐