4%的市场,中国花了40年|2023年共聚焦显微镜中标盘点

兆堃

2024.06.07 点击0次

导读:共统计到404台/套共聚焦显微镜中标信息,中标金额为12.2亿元。进口品牌和国产品牌占比分别为96.24%和3.76%。

1957年,Marvin Minsky提出了共聚焦显微镜技术的某些基本原理并研制出最早的共聚焦扫描显微镜样机,获得美国的专利;1984年,Biorad为公司推出了世界第一台商品化的共聚焦显微镜;1987年,White和Amos在Nature上发表文章《共聚焦显微镜时代的到来》,标志着LSCM已成为进行科学研究的重要工具。随着激光光源和计算机技术的发展,共聚焦技术的应用范围也在不断扩大,如今已是生命科学、医学、材料科学、精密测量领域的利器,逐渐成为显微成像的金标准。

五年前,仪器信息网曾对中国共聚焦显微镜市场进行调研,彼时尚无一个成熟的国产商业化品牌,“四大家”(徕卡、蔡司、奥林巴斯和尼康)强势占据超9成份额。五年后,中国共聚焦显微镜的市场格局发生了哪些变化?本网对2023年共聚焦显微镜中标数据进行统计分析,以窥知一二。(中标数据不能完全代表市场份额,仅供参考)

(2022年奥林巴斯公司科学事业业务转制给全资子公司 Evident奥林巴斯Olympus”品牌变更为“仪景通EVIDENT,本文根据用户习惯和熟悉度,仍沿用了奥林巴斯品牌名称。)

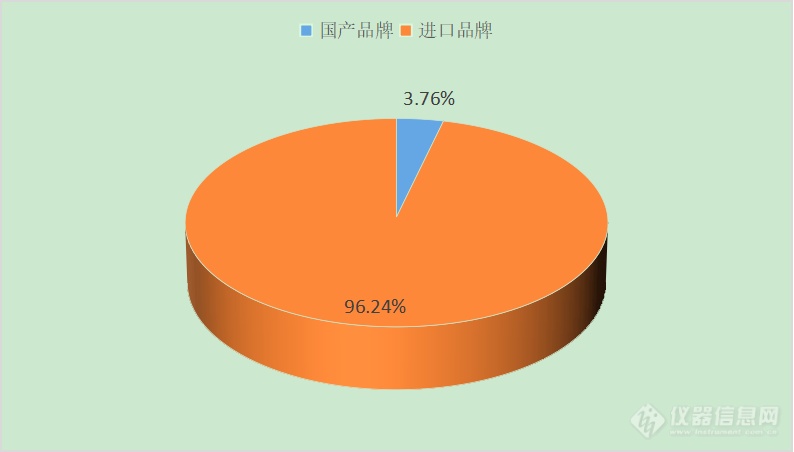

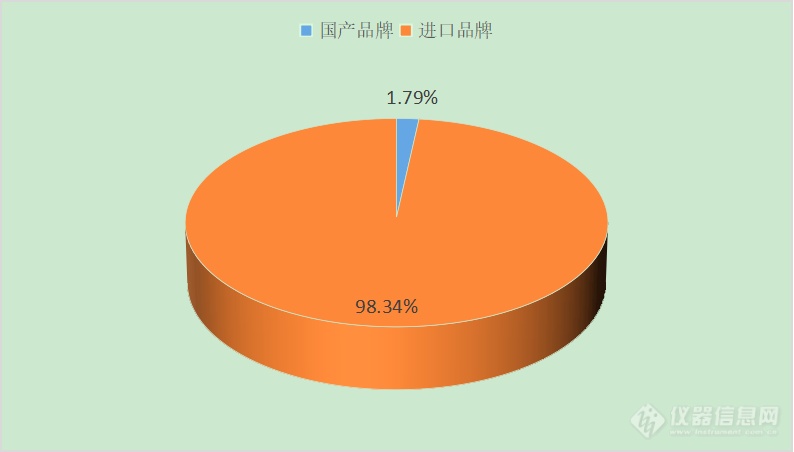

本次盘点共统计到404台/套共聚焦显微镜中标信息,中标金额为12.2亿元。进口品牌和国产品牌中标仪器数量占比分别为96.24%和3.76%,中标金额占比分别为98.34%和1.79%。本次统计样本中以生命科学显微镜居多,工业用共聚焦显微镜因招投标采购方式较少等因素,样本量相对也较少。此外,临床用共聚焦显微镜(眼底扫描、皮肤CT、内窥镜)属于医疗器械,也纳入本次统计范围。

进口品牌与国产品牌占比(中标台数)

进口品牌与国产品牌占比(中标金额)

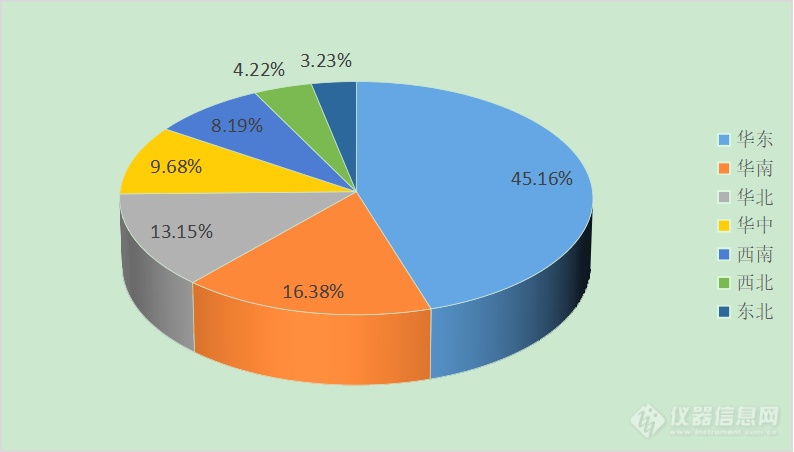

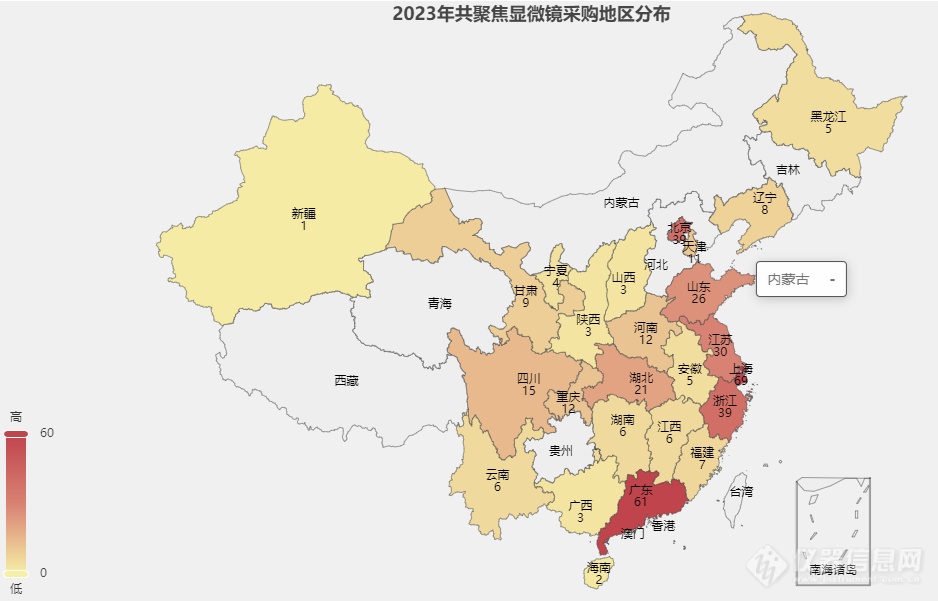

市场跟着GDP走 上广北中标数量居前三

从中标区域看,七大地理区域,前三分别为华东、华南、华北地区。华东中标数量占比最高,为45.16%,其次华南占比16.38%,华北13.15%。具体到省份,前五名分别是上海市、广东省、北京市、浙江省、江苏省,与中国各省市GDP不无关联。共聚焦显微镜属于高端仪器,多用于科研,均价高达300万,经济发达地区科研实力和经济基础更加雄厚,因而成为采购大省(市)。采购数量超过20台/套的省份(直辖市)有7个,除了上述5省市,另外还有山东省和湖北省。

七大地理区域中标占比

各省(直辖市)中标数量

国产品牌价格优势明显

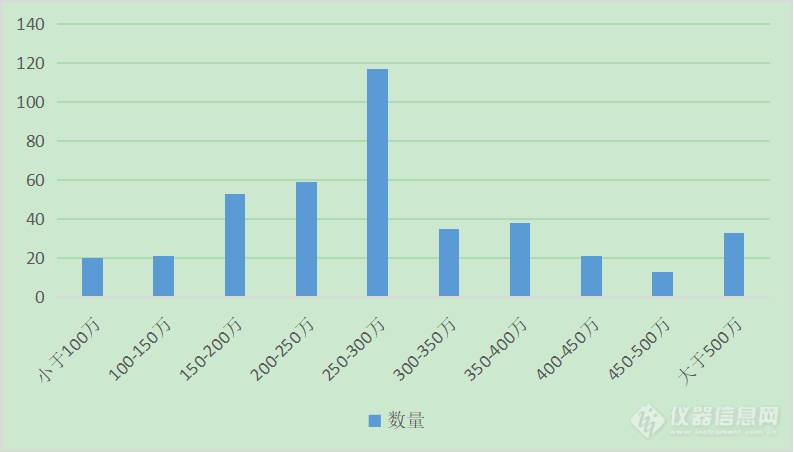

共聚焦显微形成价格差距,部分原因是用户采购时在基础产品上增加了模块需求,有些增加配置后单价可高达900多万。以50万差值为一个梯度进行中标仪器价格分布分析,价格在200-250万区间范围内的仪器中标数量最多,这与五年前的统计一致。

全部统计样本单台/套价格区间分布

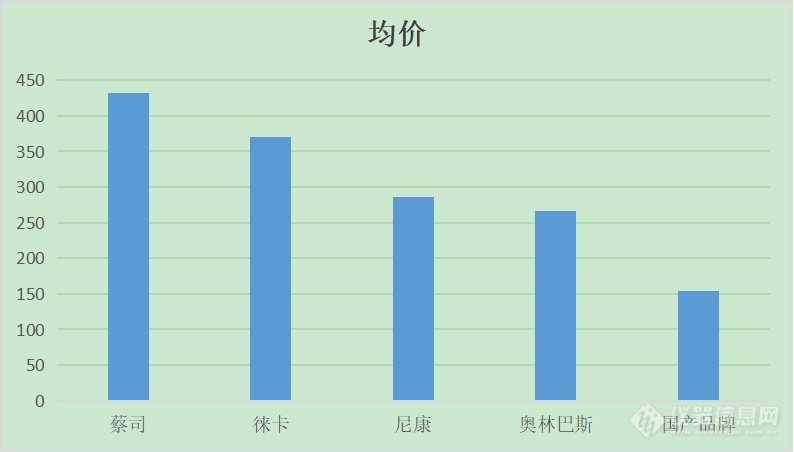

从中标结果来看,“四大家”的共聚焦显微镜均价也有区别,总体而言德系产品价格高于日系,蔡司、徕卡、尼康、奥林巴斯的中标产品的均价分别为431.61万、369.94万、286.45万、265.66万。而国产共聚焦显微镜的均价为153.9万。

“四大家”与国产品牌产品均价对比

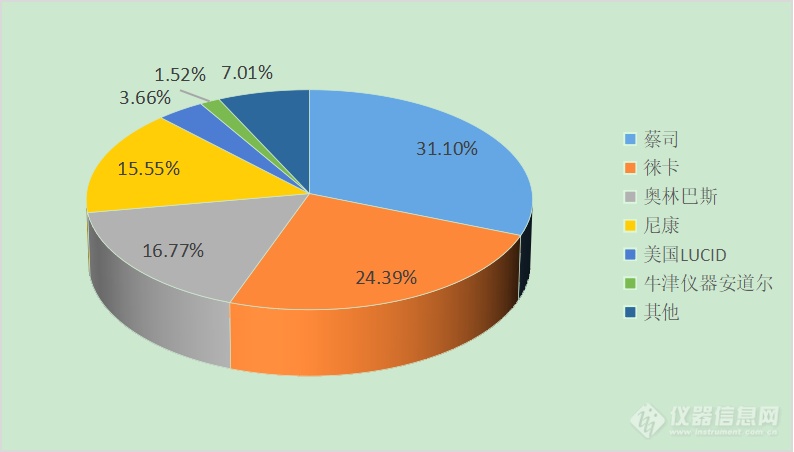

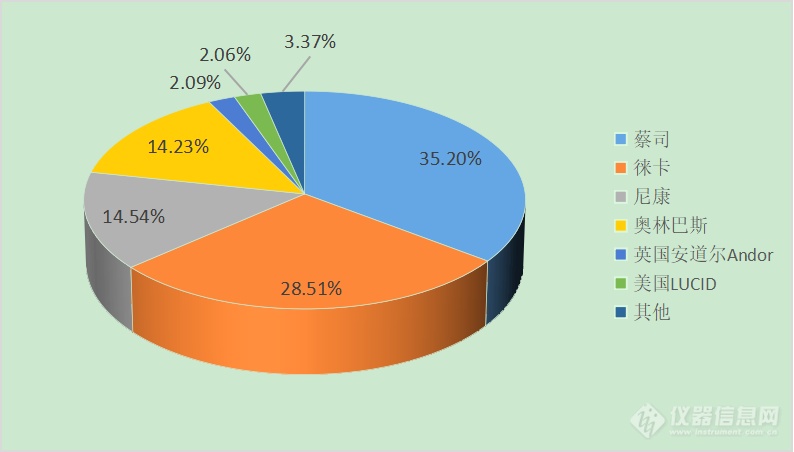

“四大家”地位稳固 Vs 4%的含金量

五年来,“四大家”地位依然稳固,从中标金额来看,“四大家”仍然占据92.48%的市场份额;从中标数量来看“四大家”占比87.8%,这也再次证明他们产品的价格相对要高于其他品牌。其中,蔡司无论是金额还是数量占比均为第一,台数/金额占比分别为31.1%/35.2%,优势相对明显,徕卡、奥林巴斯、尼康的占比分别为24.39%/28.51%、16.77%/14.23%、15.55%/14.54%。

国产品牌从过去的0份额到如今的约4%(中标数量),实属不易。苏州医工所是最早开始研制国产共聚焦显微镜的单位,他们研制成功的共聚焦显微镜也有单位采购使用(2019年前后),但一直没有看到转化成为人所知的商业化品牌。国内真正第一个国产商业化的共聚焦显微镜品牌是世纪桑尼,但最初推出的产品相对属于入门级,后来不断打磨升级,逐渐开拓出一定用户市场。永新光学2021年正式推出商业化共聚焦显微镜,算是国内传统光学显微镜企业正式向高端领域迈进。舜宇光学与业内公司联合,也推出了自家共聚焦显微镜,在本次的统计中已经可以看到上述几个品牌的身影。

为减小误差影响,本文对于小样本的品牌信息进行合并处理,“其他”品牌除上述提到的之外,还有基恩士、德国海德堡、Crest Optics、德国TissueGnostics、赛默飞、中图仪器、西班牙Sensofar、广州源点国视等。

不同品牌中标数量分布

不同品牌中标金额分布

还有一些国产共聚焦显微镜品牌逐渐显露,报名参会,了解首款国产转盘共聚焦!

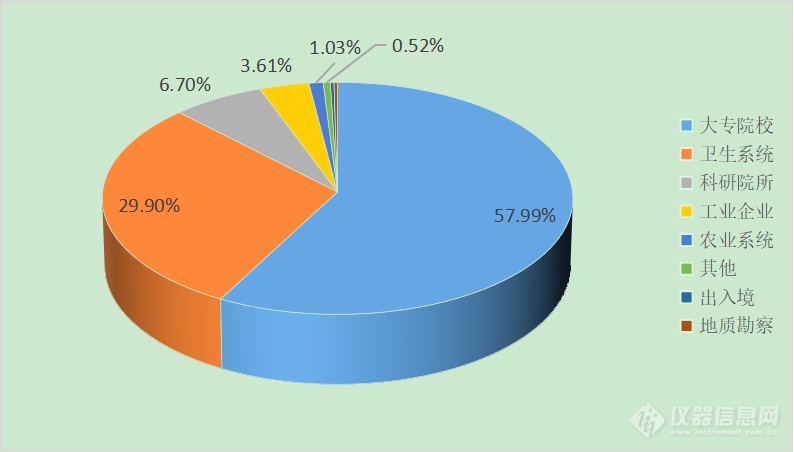

科研用户占比超6成 医疗系统是第二大户

从采购用户单位来看,大专院校(包括本科院校和专科院校)、卫生系统(包括医院、基层医疗和公卫)、科研院所占比前三的采购单位类型,其中大专院校占比最高位57.99%,其次为卫生系统,占比29.9%,科研院所占比6.7%。

中标单位类型占比

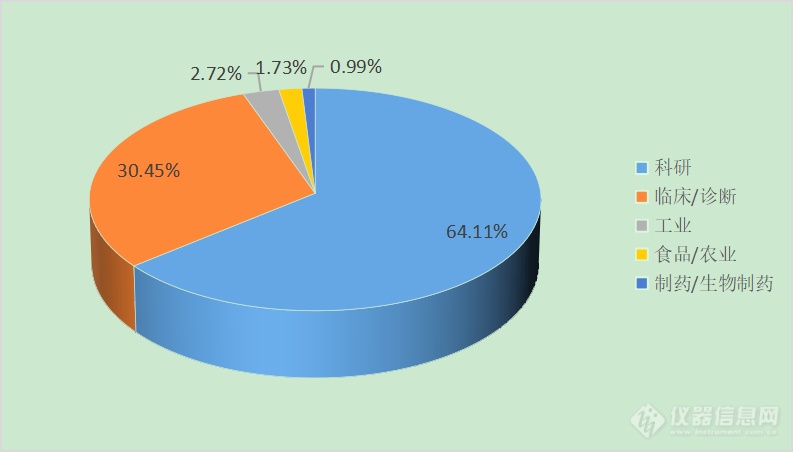

从行业类型来看,共聚焦显微镜在科研领域的应用依然最为广泛,2023年中标行业中科研用户占比最高位64.11%,临床/诊断行业用户占比次之为30.45%,科研和临床用户占比超过9成。

中标行业占比

型号排行榜:LSM 900卖的最多

最后来看看,2023年大家采购的都是哪一款共聚焦显微镜吧。TOP9的原因是,并列第十名的型号太多,因此只展示前9名。表中VivaScope不属于大家所熟悉的“四大家”,这是一款在体反射式共聚焦显微镜,用于临床,也被称为“皮肤CT”。

表1 中标产品型号TOP9

序号 | 型号 | 品牌 |

1 | LSM 900 | 蔡司 |

2 | STELLARIS 5 | 徕卡 |

3 | FV3000 | 奥林巴斯 |

4 | LSM 980 | 蔡司 |

5 | AX | 尼康 |

6 | VivaScope | 美国品牌 |

7 | SpinSR | 奥林巴斯 |

8 | STELLARIS 8 | 徕卡 |

9 | AXR | 尼康 |

注:

1、 本文数据由仪器信息网统计整理,如有疑问欢迎联系讨论。

2、 图片均来源于仪器信息网,未经授权不可使用。

记得报名会议哦

为加强共聚焦显微成像技术及其方法应用的交流,仪器信息网特于2024年6月18日举办“第一届共聚焦显微成像技术及应用”主题网络研讨会,本届网络研讨邀请到13位业内专家做精彩报告,他们来自清华大学、北京大学、中科院系统的生命科学平台以及国内多所知名院校的课题组,从技术、应用角度,全面讲解共聚焦显微技术的应用,包括在细胞生物学、类器官、植物学、半导体材料等研究方向的应用,赶快报名吧。

热门评论

最新资讯

新闻专题

更多推荐