内卷之下,国产离心机企业如何破局?

导读:实验室离心机是科学仪器行业的缩影。中等的市场规模,但是进口占比过半,剩下的市场份额由100多家厂家共享,虽有较大的国产头部,但市场分散度仍然较高。进口厂家在国内生产变身国产价格,加入价格战。如何破局?

实验室离心机是科学仪器行业的缩影,非常有代表性。中等的市场规模,但是进口占比64%,剩下36%市场份额由100多家厂家共享,有较大的国产头部,但市场分散度仍然较高。核心技术较难突破,低端产品价格内卷。进口厂家在国内生产,变身国产价格,加入价格战。如何破局?本文第六章对此进行了详细阐述。

1. 实验室离心机概述

1.1. 工作原理

离心机是利用离心力,分离液体与固体颗粒或液体与液体的混合物中各组分的机械。离心机主要用于将悬浮液中的固体颗粒与液体分开,或将乳浊液中两种密度不同,又互不相溶的液体分开(例如从牛奶中分离出奶油);它也可用于排除湿固体中的液体,例如用洗衣机甩干湿衣服;特殊的超速管式分离机还可分离不同密度的气体混合物;利用不同密度或粒度的固体颗粒在液体中沉降速度不同的特点,有的沉降离心机还可对固体颗粒按密度或粒度进行分级。离心机的工作原理基于离心力的作用。当离心机的转子高速旋转时,样品中的颗粒在离心力的作用下向外移动。不同密度的颗粒由于受力不同,从而实现分离。

离心力的大小由转速和转子半径决定,通常表示为相对离心力(RCF)。

转速(rpm ):相对离心力和转速之间具有正相关的对应关系

相对离心力( relative centrifuge force):相对离心力是指在离心力场中,作用于颗粒的离心力相对于地球重力的倍数。1g是指离心力是1倍重力加速度。

离心力和转速的换算公式如下:

RCF:相对离心力(xg) R:离心半径,单位cm

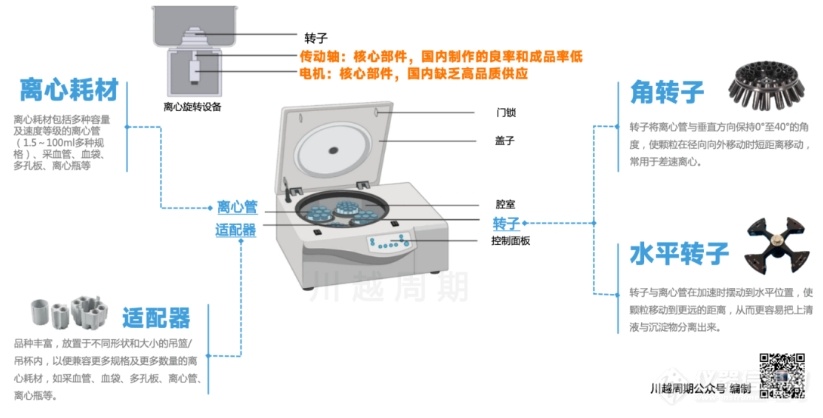

1.2 离心机的组成

(1)、电机:电机是离心机产生旋转的核心组件。但是国内缺乏高速电机的供应商。

(2)、转子组件:驱动轴和转子组成转子组件。驱动轴为转子组件提供支撑。转子头连接到电机上,电机上装容器,以容纳装有待离心样品的试管。它将电能转化为机械能。两个直径不同的转子可以具有相同的转速。不同的半径和角动量导致转子加速度的差异。因此,相对离心力(rcf)被认为是公认的转速标准单位。

转子主要有两种类型:

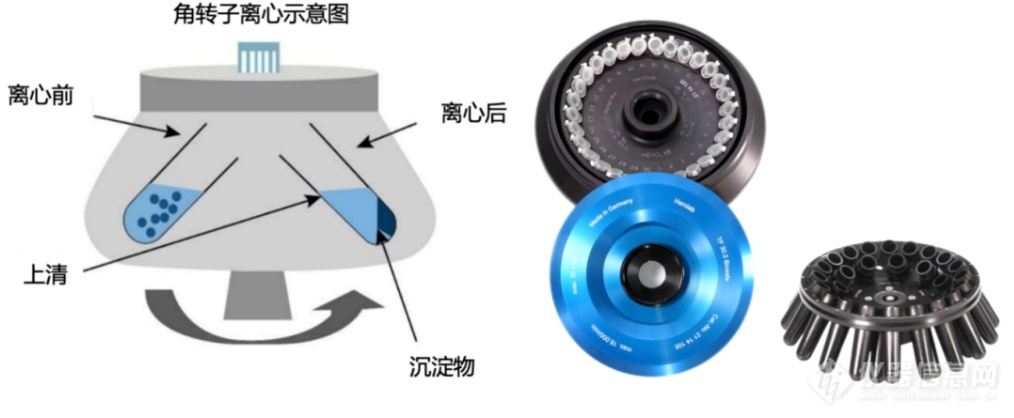

图:角转子和水平转子的沉降原理

a)角转子:这些转子将试管与垂直方向保持14至40°的角度,使颗粒在径向向外移动时短距离移动,并用于差速离心。因为沉积方向与离心力的方向相同,因此沉积以一定角度发生在管壁上。颗粒(沉积物团)与墙面碰撞后,沉淀在底座和墙面的角落。

图:角转子示意图

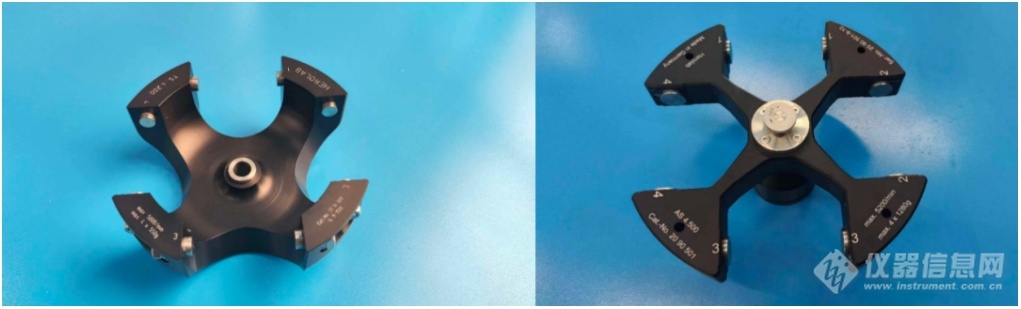

b)水平转子:这些转子与离心管一起,在加速时摆动到水平位置,使颗粒移动到更远的距离,从而更容易把上清液与沉淀物分离出来。这些类型的电机用于密度梯度离心。

图:水平转子示意图

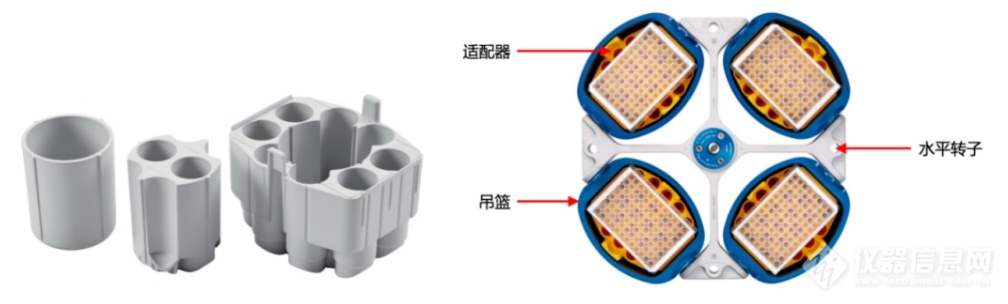

4、适配器:有多种类型的适配器,适配于不同形状和容量的吊篮,如试管、血袋、多孔板、离心管、离心瓶等,都存放在转子中,使样品随着转子旋转而旋转。

图:适配器,和与转子的位置示意图

图:水平转子、适配器和吊篮

5、控制面板:它用于控制不同的参数,如温度、转速(rcf或rpm)等。

图:控制面板

6、门锁:当管子断裂或离心机运行时出现其他问题时,闩锁会保持盖子关闭。

7、盖子:只有当盖子关闭并锁定,离心机才会旋转,以防止发生意外。

8、制冷系统:适用于处理温度敏感的样品,防止样品在离心过程中因温度升高而发生变性。

9、软件系统:包括可编制程序功能(几个-100个)、精准控制转速、时间设定、启动计时/预设转速计时、脉冲离心功能、故障信息、数据记录、操作权限等。

1.3. 离心机相关耗材

离心耗材包括多种容量离心管(1.5、2、5、15、25、50ml等)、试管、血袋、多孔板、离心瓶等,其中高速和超高速的离心耗材,对工艺要求高,对管的壁厚和材料有更高的要求,需要可承受更大的相对离心力、气密性防泄漏、耐腐蚀等。Eppendorf、Thermo均有通用常规的离心耗材,Herolab有定制非标的离心耗材。国内很多厂商均有常规离心耗材。因此国内的通用离心耗材市场比较卷,高端耗材尚可。Eppendorf的离心系列产品主要靠卖耗材盈利。

图:离心耗材示意图

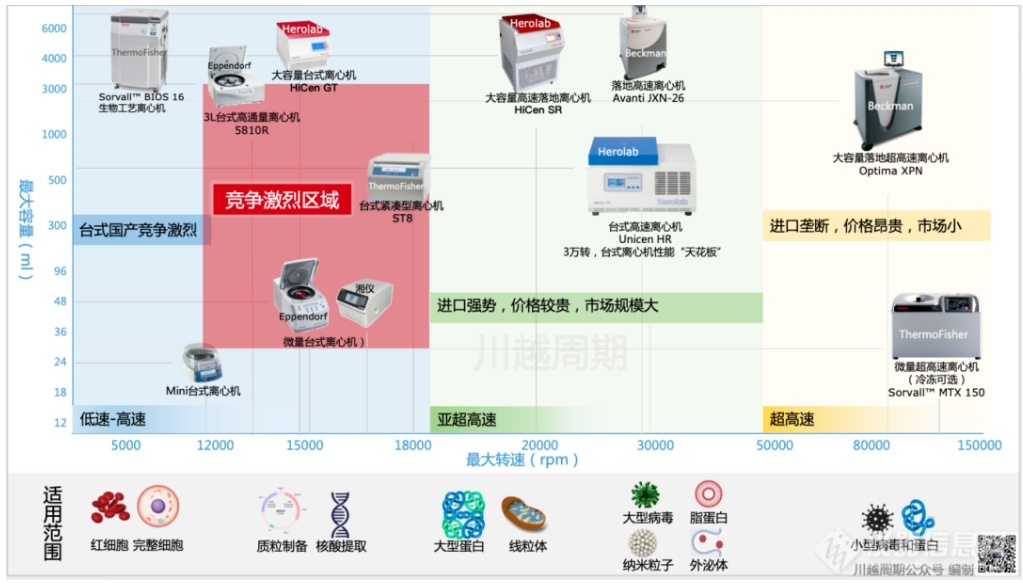

1.4. 实验室离心机的主要分类与应用

实验室离心机是一种实验室设备,用于根据密度分离流体、气体或液体。分离是通过高速旋转装有物料的容器来实现的;离心力将较重的材料推到容器的外部。大多数学术、临床和研究实验室都使用该设备来纯化细胞、病毒、蛋白质和核酸。有几种类型的离心机,可以根据预期用途或转子设计进行分类,从大型落地式离心机到微型离心机,有几种类型可供研究人员使用。

依据相对离心力和转速的大小,离心机可分为:

(1)低速离心机:转速范围:4000-8000rpm,离心力范围:1000-10000g;主要用于分离粗粒子悬浊液。

(2)高速离心机:转速范围:10000-25000rpm,离心力范围:50000g;主要用于分离乳状液和细悬浊液。

(3)超速离心机:转速范围:50000-150000rpm,离心力范围:≥505000g,主要用于分离超细微粒的悬浊液和高分子胶体悬浮液。

根据容量(微量、中等、大容量)、转速(低速、高速、超高速)、温控(冷冻)和用途的不同,实验室离心机可以分为以下几种主要类型:

1.4.1. 微型离心机(台式)

适用于处理小体积样品(2ml 或更少液体样本),常用于分离细胞培养上清液、微量血清和DNA/RNA提取。

示例↑:Eppendorf 5425/5425 R 微量离心机,24 孔静音微型离心机适配 0.2 至 5 mL Eppendorf 和PCR试管。

1.4.2. 多功能中通量离心机(台式)

应用广泛,可处理中等体积样品,常用于细胞和组织样品的分离。

示例↑:Eppendorf 5810/5810 R的3 L容量的高速离心机,适合中等到高通量实验室,可使用离心管和工作板。

1.4.3. 高速(有台式和落地式)离心机

高速离心机能达到的离心力在10,000 ~30,000rpm。分子生物学实验最常用的离心力范围是14,000 - 20,000 × g,病毒和细胞器的离心分离等应用需要高于30,000 × g的离心力,且越大越好。高速离心机常用于快速分离细胞和亚细胞组分,超速离心机常用于细胞生物学、药物发明、纳米技术中如核酸、蛋白质、蛋白质复合物、囊泡和病毒分离的高性能应用。高速离心对离心管品质有较高要求。蛋白、核糖体、细菌溶解产物、病毒等物质的离心分离以及质谱用样品的制备,建议使用可耐受高离心力的离心管。

示例↑:Herolab台式 3万转亚超高速离心机

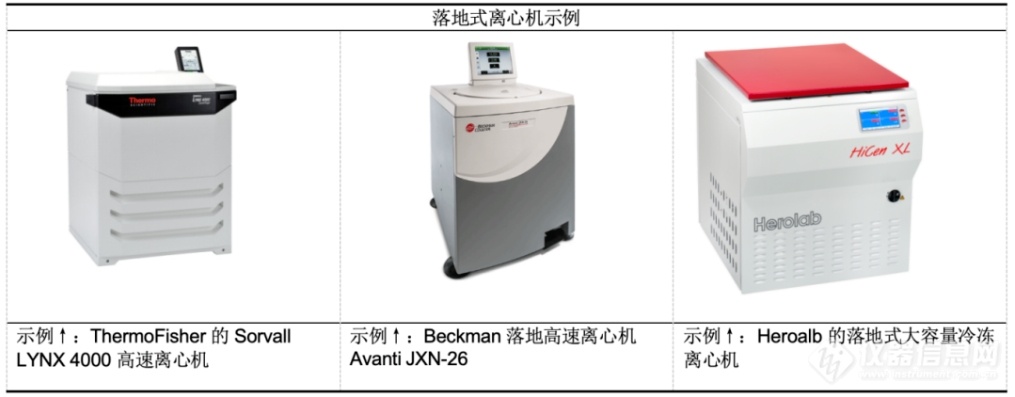

落地式离心机一般至少需要 1 平米的占地面积,主要用于高速或大容量离心。

1.4.4. 超高速离心机(一般为落地式)

转速范围:50000-150000rpm真空系统:当转速超过40000rpm时,空气与转头之间的摩擦生热成为严重的问题,因此,超速离心机添加了真空系统。冷却系统:必备。对于空间有要求,一般是落地式。

1.4.5. 冷冻离心机(可选参数)

配备冷却系统,适用于处理温度敏感的样品,防止样品在离心过程中因温度升高而发生变性。一般作为可选参数出现,对于台式离心机来说,制冷是可选项。对于超速离心机来说,制冷是必选项。

1.5. 区分工业离心机工

业离心机,是指生产规模级别的,通过离心力分离流体或颗粒。不同形式的离心机用于分离固体和液体,用于液体/液体分离和液体/液体/固体分离。制药行业通常使用四种类型的离心机:水平剥离器离心机、顶部卸料离心机、垂直剥离器离心机和反相过滤离心机。生产规模离心法涉及原料药和生物制品的生产。大多数生物产品是蛋白质或大分子。在生产过程中,它们会停留在水中的胶体分散体中。使用常规的过滤方法很难分离胶体颗粒。在这种情况下,使用离心分离方法。工业离心机的常见供应商有:GEA、Alfa Laval阿法拉伐、Andeitz安德里茨。

1.6.离心机的发展历史

离心机的产地国主要是德国和美国,其中德国的技术储备和发展历史最为悠久。

离心机的发展历史可以追溯到18世纪,最初由英国军事工程师发明了一种用于确定阻力的旋转臂装置。

1836年,德国发明了第一台三足式离心机。

1878年,瑞典的Gustaf de Laval发明了第一台乳脂分离机,转速达到了3000r/min。

1924年,瑞典化学家Svedberg和Rinde制造了世界上第一台具有光学系统的油涡轮超高速离心机,转速达到了45000rpm。Svedberg改进后,使最高速度可达75000 r/min,并因此获得了1926年的诺贝尔化学奖。

1934年,弗吉尼亚大学的Jesse Beams开始开发用于同位素分离的离心机(铀-235的分离与浓缩是制造原子弹的关键技术)

1942年,Beams的研究生Edward Pickels创造了第一台电动真空离心机,在1949年达到40000 r/min。

1950年瑞士的EWiedeman制作出了变频电机直接驱动的离心机,1956年,俄罗斯核武器计划中,由战俘物理学家Gernot Zippe任首席设计师,带领60名俘获的德国科学家开发了气体离心机,该离心机被用于铀-235的提纯。(铀-235的分离与浓缩是制造原子弹的关键技术)

1962年,德国公司Netheler & Hinz Medizintechnik(现称Eppendorf)制造了第一架用于实验室的微型离心机。

1949年——1969年——2013年,中国提出了用离心机分离同位素理论,并为国防科工委提供铀分离离心机,突破了国外对我国离心机的封锁,参与了研制中国的第一颗原子弹。(一直到2013年,中国自主研制的铀浓缩离心机才实现工业化应用)1976年,德国Hettich推出第一台微处理器控制的离心机。1970年代后期,美国Beckman公司推出了变频电机直接驱动的超速离心机。1993年,中国湖南湘仪总经理武育荣被公派到贝克曼美国总部工厂学习,回国后武育荣直接参与并指导离心机研发,此后湘仪离心机产品质量大幅提升。

1998年开始,行业进入收购整合阶段

1998年,离心机公司德国Heraeus和美国SORVALL 合并,从而形成了全球最大的专业离心机公司美国Kendro仪器公司。

2005年,Kendro被Thermo Electron(Thermo Fisher前身)收购。2008年7月,Thermo Fisher继续收购碳纤维离心机转子的供应商FIBERLite。

2020年3月,德国Eppendorf公司宣布收购日本Koki集团(日立工机)的离心机业务Himac。Himac品牌的离心机在日本占有最大的市场份额.

2022年,德国Hermle被OHAUS(奥豪斯)收购,这一举措进一步巩固了OHAUS在全球离心机领域的影响力。

2022年6月,莱比信(Labsun)收购了45年发展历史的德国专业离心机企业Herolab。

2. 中国实验室离心机的市场规模12亿元

2.1. 2015-2023年海关数据分析——中国品牌占据中低端市场,高端产品匮乏

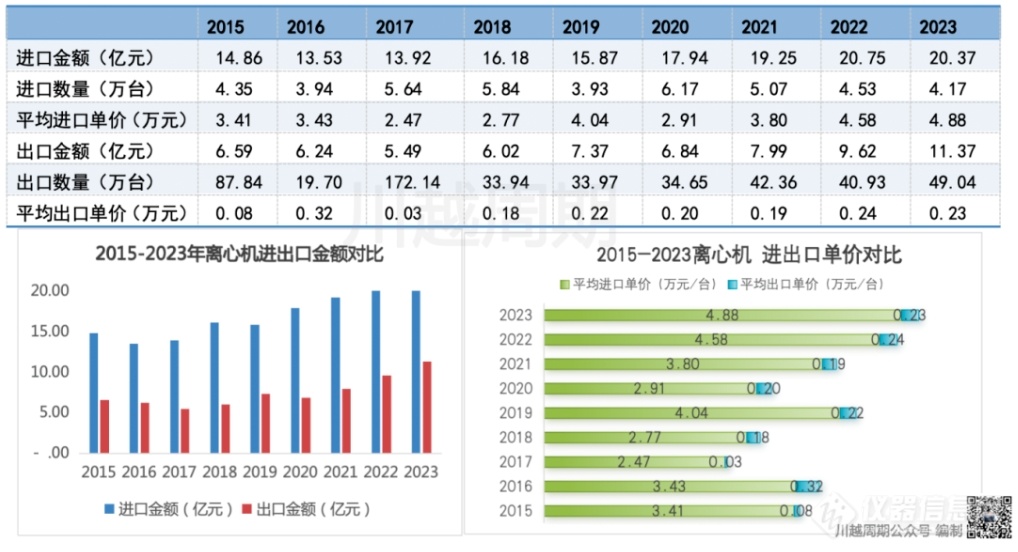

实验室离心机对应海关的八位数字编码为84211990,名称为:“未列名离心机,包括离心干燥机”。根据中国海关总署http://stats.customs.gov.cn披露的历年数据,显示如下:

海关编码84211990的离心机,2023年进口总额20.37亿元人民币(注意,这个数据并不是实验室离心机的市场规模,而是大于的关系),出口总额11.37亿元人民币,出口总额为进口总额的55.8%。但是进口数量相差较大,进口离心机台数4.17万台,出口离心机49.04万台。出口的台数是进口的11.75倍。进口单价均价为4.88万元,出口单价均价为0.23万元,进口单价是出口单价的21倍,可见出口产品还是以廉价产品为主,国产产品仍有较大的提升空间。

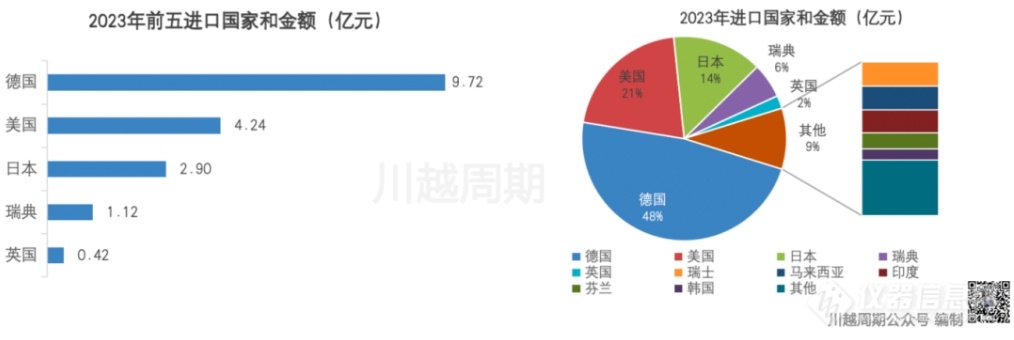

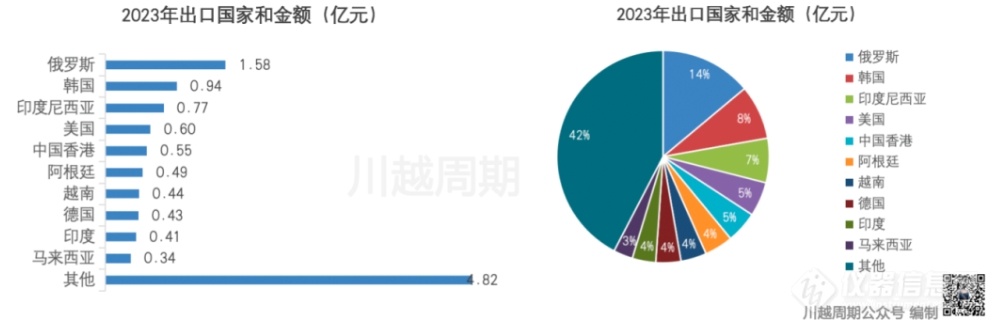

分析2023年的进口国家数据可以观察到,德国是第一进口国(可见德国在离心机的技术积累上是全球领先),进口总金额高达9.72亿元,占进口总额的48%。其次是美国,进口额4.24亿元,占进口总额的21%。

分析2023年出口国家数据可以观察到,出口的国家相对比较分散,俄罗斯是2023年的第一出口国,出口总金额为1.58亿元,占出口总额的14%。俄罗斯占据出口榜首,可能是因为众所周知的国际关系问题,欧美品牌无法卖入俄罗斯,因此促成了当前现状(我们特意查阅了2019年的出口国家数据,俄罗斯不在出口前十名国家内)。且出口俄罗斯的平均单价较高,达到了1.5万元/台,远超平均出口单价,说明俄罗斯对高端离心机需求更多,中国也有对应的产品可以提供。

综上分析,在全球市场上来看,中国的离心机目前占据了低端廉价的市场,这个特点可能会与中国本土市场的趋势保持一致,国内预计也是低端廉价产品居多,高端高价产品占比不高。但是俄罗斯的出口数据让我们看到,在欧美品牌无法销往俄罗斯后,中国离心机在俄罗斯的出口单价迅速抬升,(但尚未达到进口离心机单价均价),可见中国本土离心机的中端产品也有质量过硬的供应商,只是高端产品较为匮乏。

2.2 自下而上的市场规模调研数据:2023年中国实验室离心机市场规模11.33亿元

2.2.1 进口离心机销售数据——草根调研

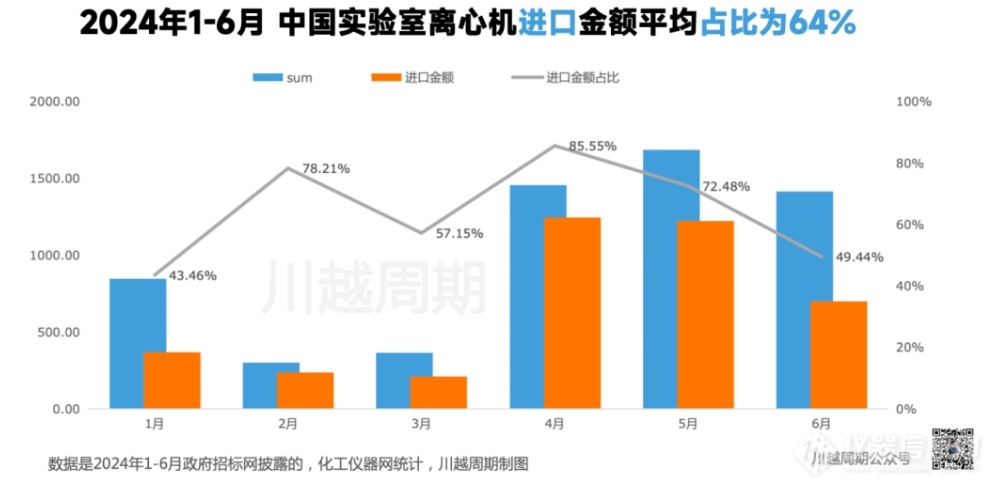

2.2.2. 2024年6月政府招标网公开数据——进口金额占比64%

2024年1-6月化工仪器网统计的政府招标数据显示,总金额为6074.69万元,其中进口金额3983.41万元,进口金额占比64%。

2.2.3. 2023年中国实验室离心机市场份额11.33亿元

数据处理:由上看计算出中国市场的总体进口离心机的金额为:1700+1500+2000+3000=8,200万美元,在考虑Hettich,sigma、Hermle、日本久保田等,估计进口总量约为1亿美元。假设非政府招标的离心机市场里,进口金额占比也为64%。那么中国2023年离心机市场规模,为:1亿美元/64%*7.25汇率=11.33亿元人民币,其中进口金额为7.25亿元,国产金额为4.08亿元。

2.3. BCC咨询报告的数据数据来源:Global Market for Centrifugation in Life Sciences Industry By BCC Publishing Staff

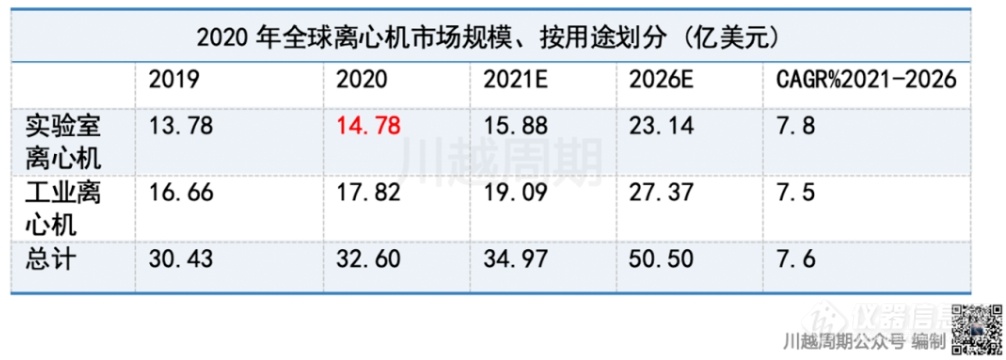

2.3.1. 2020年全球用于生命科学的离心机市场规模为32.59亿美元

2020年全球用于生命科学的离心机市场规模为32.59亿美元,但该数据无法当做“实验室离心机市场规模”直接使用。

2.3.2 按离心机使用用途划分的数据:全球实验室市场规模14.78亿美元

该报告的另一个统计口径:

该报告提到的划分标准和市场规模描述为:

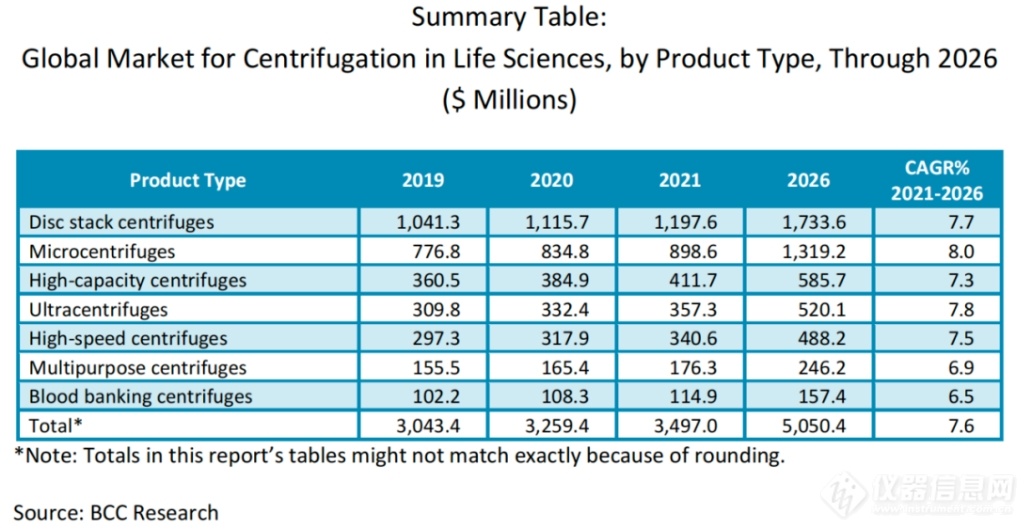

1)实验室离心机,用于根据密度分离流体、气体或液体;离心力将较重的材料驱动到容器的外部。从学术研究到临床研究的实验室都使用离心法来纯化细胞、亚细胞器、病毒、蛋白质和核酸。实验室离心机可用于血样分离、DNA/RNA 分离、细胞培养物分离和其他功能(研究病毒、蛋白质和聚合物)。它们用于样本制备、药物研发中的新药开发以及外来粒子的评估。实验室规模的最终用途部分在 2020 年占据了生命科学中离心分离全球市场的最大份额(45.3%),14.78亿美元的收入。

2)生产规模离心分离包括通过离心力分离流体或颗粒的工业离心机。不同形式的离心机用于分离固体和液体,用于液体/液体分离和液体/液体/固体分离。制药行业通常使用四种类型的离心机:水平剥离器离心机、顶部卸料离心机、垂直剥离器离心机和反相过滤离心机。生产规模离心法涉及原料药和生物制品的生产。大多数生物产品是蛋白质或大分子。在生产过程中,它们会停留在水中的胶体分散体中。使用常规的过滤方法很难分离胶体颗粒。在这种情况下,使用离心分离方法。通过离心将胰岛素与蛋白质物质的其他沉淀物分离。血细胞通过离心技术从血浆中分离出来。 通过离心沉淀细菌细胞,从细菌培养基中分离细菌酶。使用离心法从橄榄油和鱼肝油中分离出污物和水。2020 年,生产规模最终用途部门在全球生命科学离心分离市场中占据最大市场份额(54.7%),收入达 17.82 亿美元。

由上述报告信息可知,2020年全球实验室离心机市场规模14.78亿美元。我们以此数据作为核对2.2数据的参考。

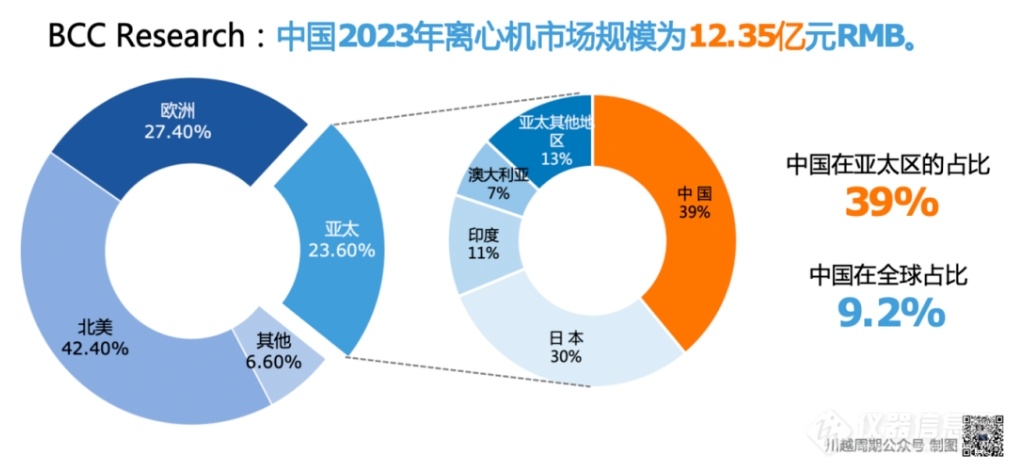

2.3.3 按国家区域划分的市场规模数据:中国占全球市场9.2%

2020年分区域看市场规模,北美市场规模最大,其次是欧洲,第三是亚太区,占比23.6%。亚太区市场涵盖的主要国家包括印度、中国、日本和澳大利亚。除了这些国家之外,韩国、新西兰、新加坡、越南、印度尼西亚和泰国是在预测期内市场份额将会很大的其他主要国家。

2020年,中国地区的生命科学离心机市场规模为2.99亿美元,中国在亚太区的占比为39%,在全球占比为23.6%*39%=9.2%。根据本报告2.3.2的数据,2020年实验室离心机的全球市场规模为14.78亿美元,中国占比9.2%,那么中国地区的实验室离心机市场规模为1.36亿美元,增速为8%(BCC预测),那么2023年中国实验室离心机市场规模为12.42亿元人民币(汇率7.25)。

2.3.4 数据复核

本报告2.2草根调研数据结果,2023年中国实验室离心机市场规模数据为11.33亿元人民币。本报告2.3的BCC报告,2023年中国实验室离心机市场规模为12.42亿元人民币。两者数据接近,可信度高,草根调研数据偏小的差额可能是数据估算造成。

3. 实验室离心机的下游分析

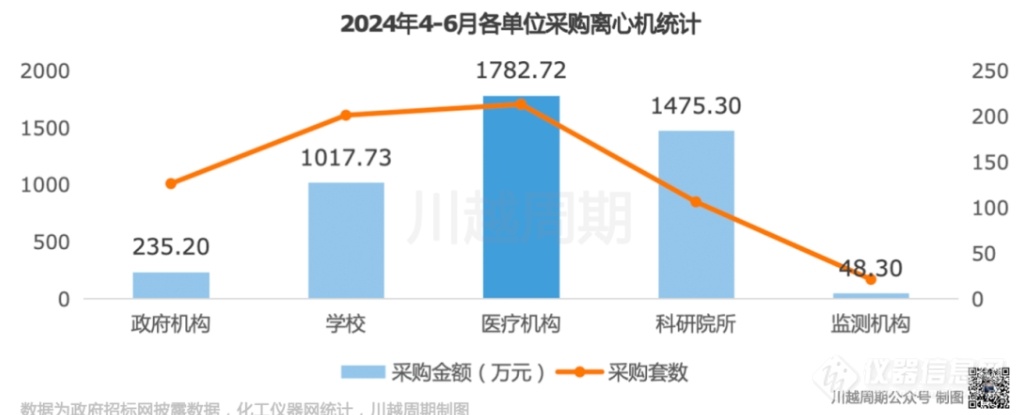

我们把实验室离心机下游客户简单分为三类:科研机构、医疗机构、工业客户。通过政府招标网数据进行分析,分析4-6月的政府招标网数据(未采用1-3月数据,因其采购金额大幅度小于4-6月,估计为春节假期原因导致,代表性不强):

医疗机构的采购数量和金额都是最多的,一共采购213套,金额1782.72万元,金额占比39%,单台均价为8.37万。采购金额第二高的是科研院所,占比32.36%,单台均价最高,为13.92万,说明科研机构有更高的付费意愿。

3.1 医疗机构——国产品牌主战场,价格卷,自动化离心机是

趋势医院、疾控中心、血液中心等医疗卫生机构使用实验室离心机进行血液分离、临床诊断等。在医疗机构临床领域,普遍对转速要求不高,但是对通量,效率和成本的要求特别严格。所以这部分市场基本上是国产品牌的天下,进口产品在医院一般做一些中心实验室的项目。进口产品进入的医院中心实验室,一般会需要更强的自动化仪器,比如自动化离心机,要求高精度、坚固性和全天候可靠运行,这会是检验科流水线的刚需。在线离心机、在线冰箱是流水线中最贵的模块。例如罗氏的Cobas 8100流水线系统,就是利用自动化离心机作为其中的一个环节,以提高整体的检测效率。德国Hettich提供四款(MIKRO 220 Robotic、ROTINA 380 、ROTANTA 460、SBS 300 )标准化的自动化离心机,比如罗氏、赛默飞的自动化流水线都使用了的Hettich的ROTANTA 460;德国Herolab根据客户需求提供定制化的自动离心模块,主做服务高端客户群体,曾为美天旎、Eurofins和Fraunhofer研究所(欧洲最大的应用科学研究机构)等客户提供定制。

3.2 科研机构——付费意愿高,要求更高

高等院校、研究院所、研发中心等科研单位在生物、化学、生物化学、药理学等多个学科领域使用实验室离心机进行研究工作。我们通过2023年政府采购网披露的4-6月各单位采购离心机的统计数据中也可看到,科研机构采购的单台均价最高,为13.92万,说明科研机构对于高质量设备有更高的付费意愿。

3.3. 工业客户——所涉行业多,会有特别的定制需求

工业企业客户的采购数据不需要在政府招标网上公开,所以我们没有太多数据可以参考。工业客户的涉及领域包括新药研发、材料科学、精细化工、食品加工、环境科学等,往往也会采购较贵的离心机。生物技术行业:生物工程、生物制药、遗传工程等企业在生产和研发过程中使用实验室离心机进行细胞、蛋白质等生物分子的分离和纯化。农业:农牧业研究机构使用实验室离心机进行动植物样本的分析和研究。工业生产:化工、食品加工、石油化工等工业企业在产品质量控制和材料制备过程中使用实验室离心机。环保领域:环境保护机构使用实验室离心机对环境样本进行分析,如水质检测、土壤分析等。材料科学:在新材料研究和制备过程中,实验室离心机用于分离和纯化材料成分。其他应用:包括法医学、食品安全检测、化妆品行业等,实验室离心机在这些领域也有特定的应用。

工业客户的特别需求——氮气保护,是一种重要的安全措施,特别是在化工、制药等行业,它有助于减少由于化学反应引起的风险和提高生产过程的安全性。能提供氮气保护离心机的厂家比较少,只检索到Sigma和Herolab的网站上提供此类产品的定制服务,Herolab可以查到德国拜耳和巴斯夫两家案例客户。

图:Herolab的氮气保护离心机04

4.进口主流品牌和型号分析

全球市场上,Thermo Fisher Scientific Inc .,Beckman Coulter Inc .(Danaher Corporation)和Eppendorf AG,占70%以上的市场份额。在中国,也显示出同样的趋势,2024年1-6月化工仪器网统计的政府招标数据显示,进口总金额为3284万元,占比64%,金额最大的是Beckman(1607.53万元)、其次是ThermoFisher(1053.73万元)和Eppendorf(952.92万元),这三家在进口份额中占比高达91%。其他进口品牌还有Sigma、Merck、Himac(原日立,被收购后2024年开始由Eppendorf在中国销售)、Herolab、Hittich、silfradent CGF等。

4.1. Beckman

离心机产品线如下:

Beckman的重点产品在落地式和超速离心机产品上。台式离心机多为Sigma代工,质量很一般。但是需要指出,Beckman并未在台离产品线失去争霸的雄心。今年它推出了其第一款完全中国本土研发和制造的小型多用途台式离心机。成本显著降低,配置了彩色触控屏,和完善的客户权限,运行日志,数据管理和审计追踪能力。把自己沉淀多年的核心技术和工作逻辑与中国供应链的低成本,高效率,以及最新的信息技术,形成了良好的“嫁接”。需要注意的是,这只是它的第一款本土化产品。后面一定会有其它型号陆续推出。未来的进口品牌市场格局,一定会出现新的明显变化。

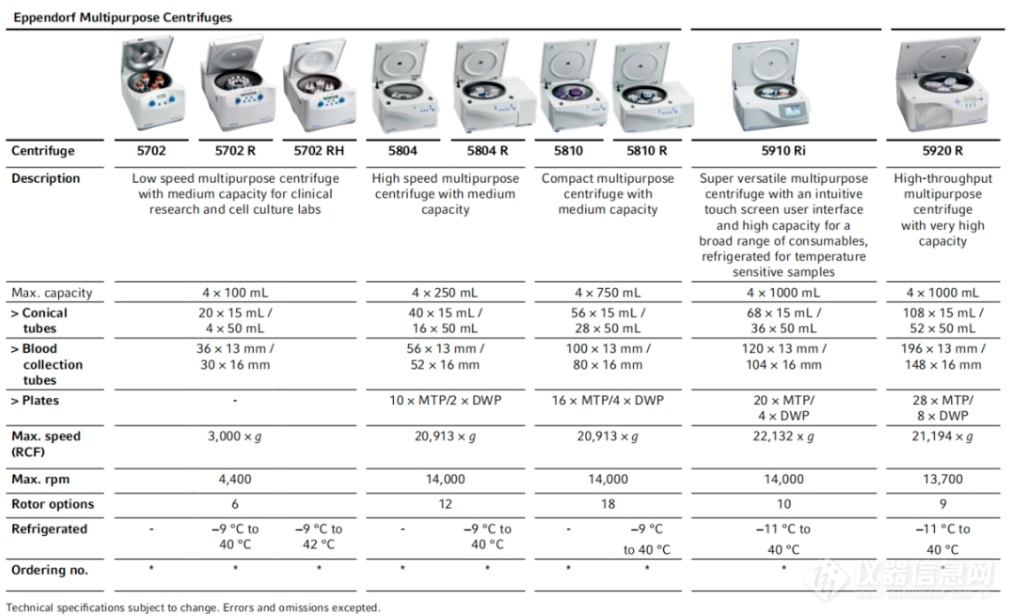

4.2. Eppendorf

产品线:

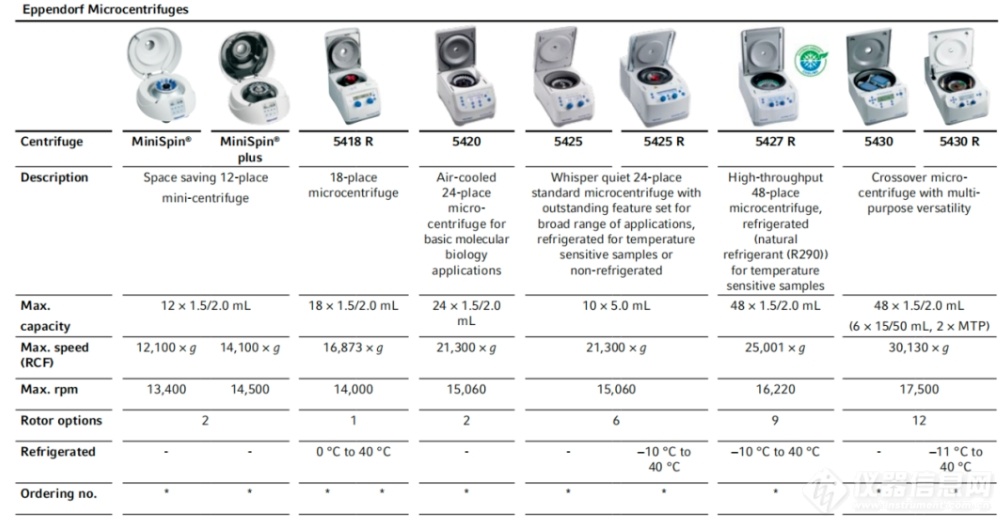

Eppendorf的产品很齐全,台离产品线布局绵密,从掌上型到4L级别的智能款通用离心机,覆盖全面。品牌影响力很强,其中,5425、5810、5910是其台式畅销款,台式覆盖微量24ml到大容量4L,台离转速覆盖主流高速离心机范围(从1.2万到3万rpm),离心机耗材在其离心机相关业务营收中占比比较大。

Eppendorf的离心机,外形简约美观,质量稳定,在实验室台式离心领域拥有很强的影响力。但是转速表现属于中等偏上,离心性能并不突出。另外整个产品在信息化配置方面,乏善可陈,只有一款5910Ri 带有触控和数据管理功能,与美国品牌Thermo的对标机型,以及众多国产离心机相比,有明显差距。落地式的高速和超速离心机,来自收购的日立Himac产品线,(2020年3月宣布收购日本Koki集团(日立工机)的离心机业务Himac)。

Eppendorf全面接手相关的产品推广及制造工作。因为Eppendorf的台式产品自成体系,因此,日立的台式产品预计整体停掉了。Eppendorf在完成了对日立的收购后,不仅补全了落地式离心机缺失的短板,而且开发出了应用于制药工业领域的高通量连续流专用机型。

Eppendorf在中国本土化的动作:

2023年建设完成了位于中国平湖的新技术中心。预计2024年年中开始,Eppendorf将在平湖生产离心机,主要面向中国市场。2023年,Eppendorf的整体销售下滑,该年度在中国的销售比例为14.7%,高于本文2.3报告统计的全球离心机市场中国占比9.2%。

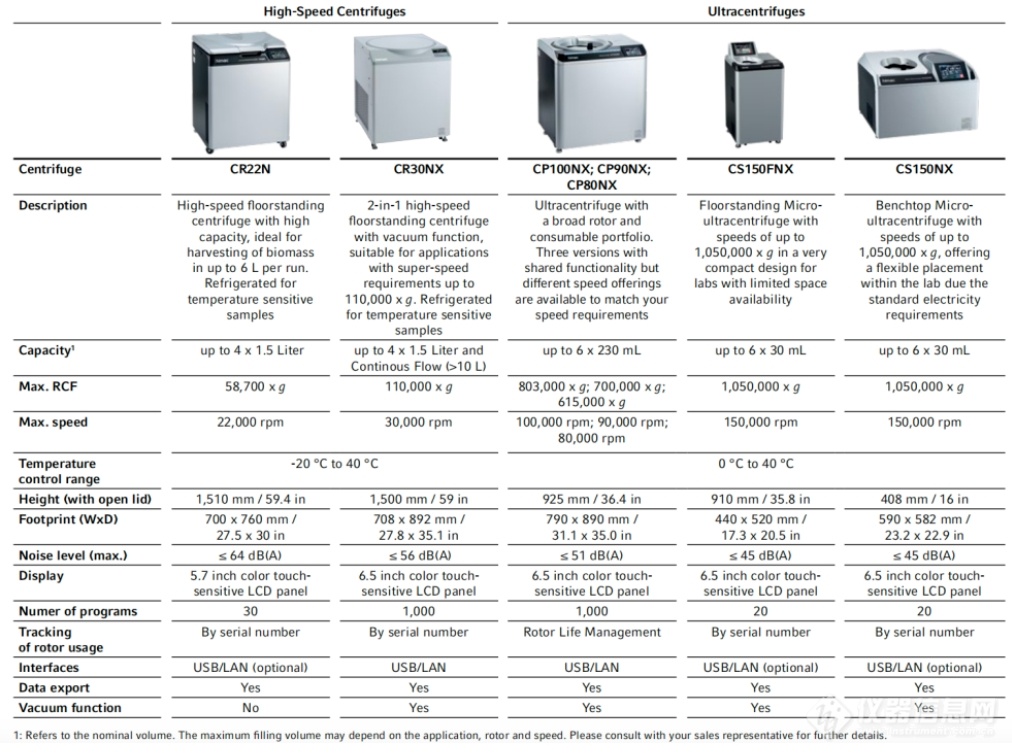

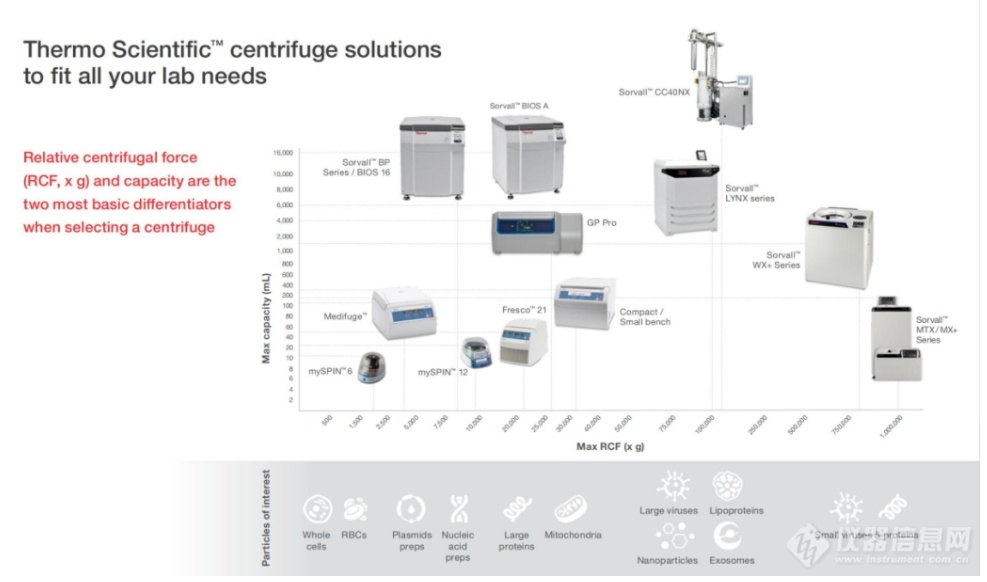

4.3. Thermo Fisher

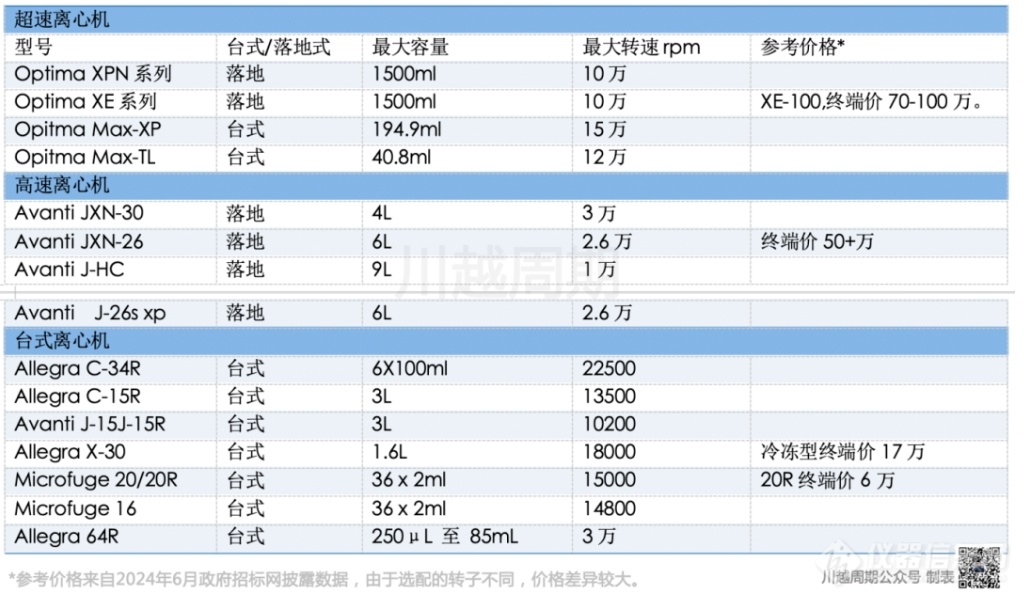

ThermoFisher离心机的产品系列比较齐全,但是台式机没有Eppendorf那么齐全。落地离心机从5000rpm转速到超高速的10万转都有配备。美国产品的普遍在信息化、智能化水平上走在世界前列,品种虽然不多,但是核心的GP系列,在容量上与主要对手Eppendorf形成错位竞争,而且自身相同容量的产品,分两个系列,高低搭配。性能上,比对标Eppendorf机型的离心力高,信息化水平优势明显;价格上,用相对低端的型号抢份额。产品布局合理,市场思路清晰。

ThermoFisher通过收购整合,拥有了业内目前独树一帜的Fiberlite™ 碳纤维转头。在相同的离心容量下,实现减重43%,因此显著降低了电机的负载。这为ThermoFisher的产品带来更快的升降速性能,更高的极限转速,更低的能耗,以及更低的电机性能需求,和更高的品牌溢价能力。此外,碳纤维转子拥有出色的物理/化学稳定性:耐腐蚀,抗疲劳,转子质保期长达15年。拥有良好的市场表现。但是需要指出,随着国产碳纤维研发和生产的日臻成熟。ThermoFisher独享碳纤维转子技术优势的局面,以时日无多。中国品牌已经在大量、广泛、密集的布局这个市场,并进行了充分的技术储备和产能建设。

5. 本土品牌——台离较为成熟,落离稀缺,低端产品内卷

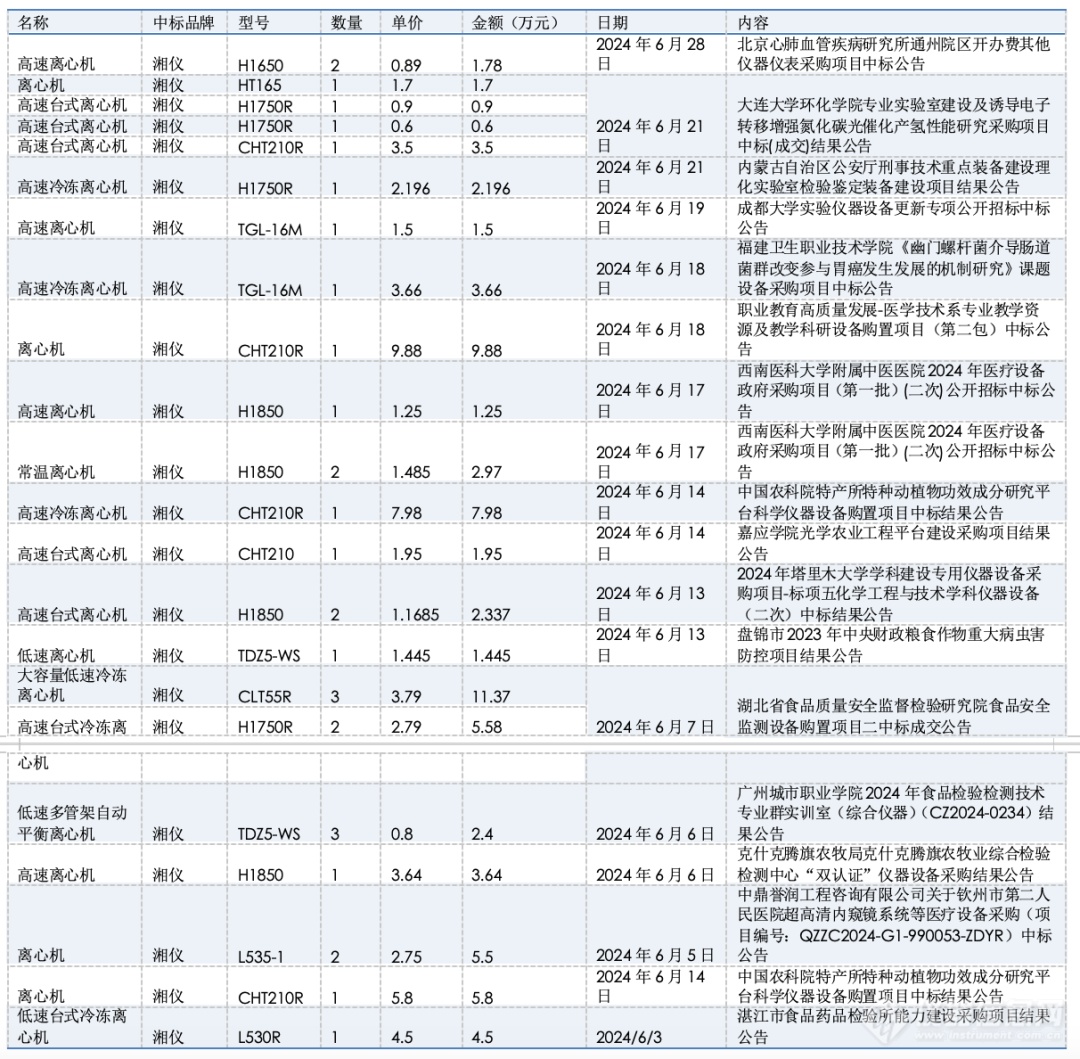

本土品牌非常非常多,据不完全统计,有100多家。在1-6月政府招标网披露的数据来看,湘仪、白洋、卢湘仪、蜀科、桔志康的中标金额比较大,另外还有瑞沃德、凯特、大龙、天美、艾本森、宝予德、恒诺、鑫驰、可成、达美珂、中科中佳、群安、鑫奥、安君研、产越、湘智、美瑞克、天瑞、力辰、威思德、湘科 、博科 、赫西、山海天、湘立等。国产离心机的主要赛道是台式低速和台式高速,落地离心机(不管低速高速)很少见到出货。

5.1. 湘仪:师承贝克曼,落地式及台式都有,容量齐全,正在研发超速离心机

湘仪是国产离心机的第一品牌,湘仪很早起源要追溯到中国机械工业部下的仪器仪表工业基地。20世纪60年代,因国外敌对势力对中国的核威胁,中国为此做好了两手准备。一是大力发展自己的核武器,二是将位于东北的工业基地内迁,在西南的大山中重新组成三线厂以保障后方生产。湘仪就是这样一个由东北、北京、上海等地搬到湘西怀化市洪江的三线工厂,并取名为“湘西仪器仪表厂”,这也是湘仪名字的由来。

1993年,中国湖南湘仪总经理武育荣被公派到贝克曼美国总部工厂学习,回国后武育荣直接参与并指导离心机研发,此后湘仪离心机产品质量大幅提升。

2008年,湘仪与贝克曼库尔特合作开发新产品,转产贝克曼的一款落地式离心机。通过此次合作,湘仪从贝克曼库尔特身上学习了在当时比较现金的离心机生产技术以及成熟的离心机测试机品控标准机方法。深刻影响了湘仪乃至中国整个离心机工业后来的发展。在“转子”方面,湘仪还经过了近10年的努力,与国内外厂商合作,于2018年推出了全系列的碳纤维转子,填补了我国在碳纤维转子上的空白。

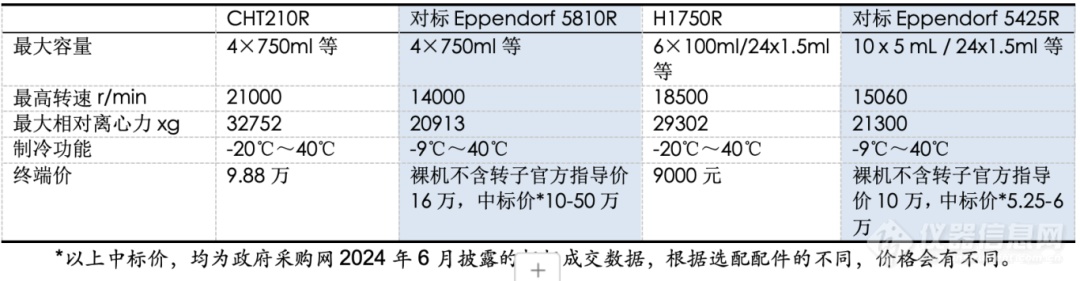

政府招标网披露的数据,2024年6月累计售出31台,均为台式离心机。

湘仪产品的价格差异比较大:高端机型CHT210R,招标终端价可达9.88万,而低端机型H1750R,容量小一些,但是价格下降很多,招标终端价仅为9000元,可见离心机行业低端产品的卷度。

5.2. 天美Techcomp——与日立合作多年,对离心机的理解深刻,很强的知识产权意识

天美集团致力于分析仪器、生命科学设备及实验室仪器的创新设计、开发、制造与全球分销,为科学研究、教育培训、质量检测以及生产流程提供全面而可靠的解决方案。近年来,天美集团加快了国际化布局,成功在新加坡、印度、印尼、泰国、越南、美国、英国、法国、德国、瑞士等国家设立了众多分支机构。天美通过一系列并购,将英国Dynamica公司、法国Froilabo公司、瑞士Precisa公司、英国Edinburgh Instruments公司、布鲁克公司的Scion气相、气质及Tekmar顶空产品线,以及上海精科公司的天平产品纳入旗下,进一步丰富了产品矩阵。在2021年,天美集团又控股了英国同位素质谱公司(Isotopx),巩固了其在行业中的多元化产品优势。

自1997年起,天美集团与日立高新开启合作。从最初的产品销售逐步深化至技术服务领域,协助业务伙伴为开发新产品而进行的市场调研。Eppendorf收购日立Himac产品线后,天美对日立离心机的代理也即将结束。这对于代理商来说,发生这种事总是很受伤,好在天美在这个过程中积累了不错的行业和技术基础。天美通过与日立高新开展OEM生产合作,成功吸纳了日方在生产组织,质量管理及制造工艺的成功经验,为企业的长远发展奠定了坚实的基础。在消化吸收外商技术的同时,天美拥有很强的知识产权意识。在掌握了日立离心机转子快锁技术后,在国内获得了专利授权(专利号:CN212550053U,一种高速离心机转头自锁机构)。此外,通过与德国HERMEL的ODM合作项目,引进吸收了柔性轴技术,并在国内注册了专利(专利号:CN213194161U,一种离心机的挠性轴连接结构)。

5.3 四川蜀科——产品线齐全,信息化水平高,重视研发和创新

四川蜀科仪器有限公司成立于2010年,主要业务是离心机的研发、生产、销售和服务。该公司源于湖南,但是在产品的设计,研发上自成一派。拥有多项自主创新。例如它最早将RFAD射频技术应用与转子识别。实现了转子的静态识别及个体使用寿命的精准管理。自动脱帽离心转子和适配器,也是该公司最早研发出来,后来被全行业复制使用。此外,蜀科已经开发并对外销售自动化离心机。公司的产品线分布齐全,有中高速台式、落地式离心机。有自己的研发,生产,制造能力。

政府招标网显示,2024年6月,LG系列落地离心机,在蜀科所在省份四川卖了两台。

因为落地离心机对仪器的稳定性等要求很高(为避免安全事故),国产品牌要取得客户信任并不容易。能有落地离心机的订单已说明有自己的技术壁垒了,6月同样有落地离心机中标的还有山东百鸥,尽管这两家都是卖到企业所在的省内客户。

5.4. 其他国产品牌

中国的离心机企业大部分在湖南,和湘仪都有着或多或少的渊源,在此不一一列举。国产能卖的较高端的产品,主要是台式微量/大容量冷冻高速离心机,冷冻功能(R)会增加产品价格。还有山东百欧的DL-8000R(山东采购量较多)、天美Dynamica的Velocity 16R、北京白洋的BY-R20型、北京大龙的D1524R、上海卢湘仪的TGL-16M等等,根据转子的选配不同,终端价1-10万不等。

按价格排序性能的话,常温<冷冻<落地大容量。也就是说,初级是做常温离心机,进而是冷冻离心机,再高端是大容量落地式离心机。国产品牌,因为具有本土化供应链的优势,因此在成本控制、信息化水平,售后服务上,相比进口品牌优势明显。科研领域受制于高速电机的性能制约,竞争力稍弱。另外在临床医疗领域,因为对转速要求不高,但是对通量,效率和成本的要求特别严格。所以这块市场基本上是国产品牌的天下,进口产品在医院一般做一些中心实验室的项目,在临床市场竞争不过众多国产品牌。

6.行业总结与破局探讨

中国实验室离心机市场规模约为12亿元人民币,仅占全球的9.2%,占比并不高。三大进口品牌占据了三分之二的国内市场,只剩下三分之一市场份额给了国内100多家离心机厂商。在国内卷,只会越来越痛苦,离心机想做大,必须出海,然而要出海,就至少要在国内打过进口产品,才能在更广阔的世界里和他们竞争。

01 是什么卡住了国产离心机市场份额的脖子?如何破局?

性能差距造成了只能在低端市场内卷,而卡住中国实验室离心机技术命脉的,主要是高速电机、传动轴和材料。目前高速电机和轴承全是进口的,甚至有的是采购不到的。为什么采购不到电机?因为对于进口供应商而言,单子小,开发周期长,毛利低。同样是做电机,供应商做洗衣机电机的话,一年能够有几万件的量,那么规模化生产的成本也可控制的比较低;但如果是做离心机电机,成本更高,前期开发到量产的周期也更长,客户的单子却零零散散比较小。所以供应商不愿意做。再比如说转子的材料,最普通的转子材料都是航空铝,好一点的要用的高级别的钛合金(级别等同于军工领域核心零件的要求),而现在离心机已经把这些材料用到了极致,想再突破,就要等上游技术突破。

几种破局思路探讨

1、自己突破技术

离心机厂家自己去攻克电机技术,但实验室离心机这个市场偏偏又不大,需要赚多少钱才能攻克这个技术?这对于一个国产份额4-5亿、但100+厂家竞争的行业而言,要攒够这个钱突破这些技术,真的非常挑战,要么靠国家支持+头部企业奉献、要么就是大家一起熬上很长的时间。

2、等技术外溢。

乐观的看,中国的电子信息技术水平已经居于世界前列,随着在钢铁、冶金、高分子等众多领域新材料的不断快速突破,会带来与离心机相关的诸如壳体、结构件、轴承、电机、转子等相关核心部件的革命性变化。我们需要等待这些新技术、新工艺、新材料外溢到实验室离心机行业中。但是,如果不是举国上下努力攻关的焦点,可能时间周期就比较长了。

3、走捷径,找外援,但机会不多了。找进口品牌技术输出,但在这个大环境下,难度不小。像1993年湘仪去贝克曼学习以及2008年合作开发产品的机会,在现在可能性几乎为零,川普上台后,更是卡的死死。天美和日立离心机有20多年的并肩作战,积累了不少技术基础和行业资深经验,尽管日立这个产品线被Eppendorf收购了,天美的代理也因此结束了,但这或许是一个天美攻克自研的动力,做代理固然舒服,但总归不是自己的,危机感摆脱不掉。再比如,莱比信收购了德国一家有45年发展历史的离心机小企业——Herolab,这个德国公司人不多,但是前创始人80多岁了,富有且执迷技术,这些年下来研发砸了不少钱。莱比信收购Herolab等于收购了其传动轴技术和电机的供应,接下来就看新东家想如何发挥了。

4、是不是能指望投资机构投一投这个环节?

2021年前后,在国家大方向的指引下,投资机构掀起一阵投资“卡脖子”产业的热潮。三年后的今天回看,其实卡的并不是那些整机仪器,而是供应链。很多投资人深入科学仪器行业调研后,就发现原来是xx、xxx的核心零部件卡住的,然后就在国内找替代供应商,结果往往不如人愿。

因为“卡脖子”的供应链太长,是连环卡点,并且是跨行业的,大概率市场规模也不大(一家企业做不到8000万净利润)。反正市场规模不大这一条就已经卡死了,基本判定拿不到投资。那么这些供应链企业就只能靠自有现金流发展,并且对客户的单子要慎重挑选,开发难度大的、量少的、毛利低的,就先不做了。这种连锁反应也导致了下游被卡住。

但是,别沮丧,实验室离心机行业的企业们应该感到庆幸,虽然投资人没怎么帮到这个行业,但也没帮倒忙呀。说点得罪人的话,投资机构“急功近利”‘的“七年上市否则回购”的特色,导致他们对于科学仪器行业有点“拔苗助长”,有时候还在用互联网的思维看待这个行业,以为塞足够多的钱,就能跑出一个头部,但这个赛道不是工程师、技术人员、销售人员加班加点就能快速突破“卡脖子”问题的,有时候融来的钱,反而加速了本赛道的价格战和内卷:融资就要赶紧做高收入,完成“返投”就要建厂,建厂就要投产,投产就要订单,降价才能抢订单,然后毛利低了,销售费用高了,研发投入还是不够,最后企业核心技术的发展却还是那个速度(这行业不是说快就能快啊),财务报表上收入的增长是“白激动、空欢喜”。离心机行业应该庆幸,这事几乎没发生在咱们这。

没错,最后大概率是又回到了“企业自己攻克”这一条路。举个另一个科学仪器解决供应链难题的例子,说说科学仪器为什么总是难而漫长。不仅仅是核心零部件会卡脖子,其他的精密零部件的供应也是关键,所以自己攻克供应链,是正确但漫长的路。

国内头部的液相色谱公司伍丰仪器,在一个领域深耕20多年,为了攻克精度高、又量小的供应链难题,走上一条漫长的道路。一开始伍丰也是外部采购零部件,后来逐渐全部自研自产,用十年的时间培育了专属的精密加工厂。

对科学仪器行业来讲,质量稳定性取决于供应链管理。从伍丰自己的数据来看,90%以上是质量问题出在供应商批次之间的稳定性,出现问题包括私自更改材质、修改参数和标准。液相色谱的特点也是量少、但零部件繁多,所以管控供应商是一个难题。现在这个精密加工厂向伍丰供应400多个零部件,对伍丰的新品研发也贡献了供应链的加速度。新品研发的时候,从产品的设计到试样量更少,同时要符合伍丰的设计要求、也要体现设计者的意图,更要注意技术保密性。加工厂的快速响应、快速领悟也显得非常重要。三五个零部件也要做,用于细细打磨新仪器;遇到市售的数控机床做不了的,就自己开发精密加工设备,总之就是要到进口供应商同样水平。十年时间,十年磨一剑,这在当下的急功近利的投资环境和对赌要求下,几乎再难复现。

02、第二个挑战, 进口降价了,国产怎么办?

这是第二个挑战,是科学仪器行业的共性挑战。在国内厂家借力进口品牌的同时,进口品牌也在借助中国强大的供应链,实现中国本土化,实现降本。例如Eppendorf在2023年建设完成了浙江平湖新技术中心。预计2024年年中开始,Eppendorf将在平湖生产离心机,主要面向中国市场。如果Eppendorf这样的头部企业都来价格战,那么国产品牌的生存空间将进一步被压缩。

03、出海,遇上贸易战怎么办?

实验室离心机的第一大市场是北美,第二大市场是欧洲。在2024年川普上台的大预期情况下,国内企业如何应对美国的贸易保护,例如加关税、技术封锁、制造业回流。

世界产业格局正在发生非常大的变化。有的产业,比如举国之力的新能源,中国已经领先欧美。但是科学仪器行业,还在艰难的攀爬。最后一个“如何破局”章节会在后续的公众号文章里再展开讲讲,欢迎大家关注。相信接下来的5~8年,这个行业会英雄辈出、风云激荡,整个市场格局和产品形态都将发生深刻的变革。

数据来源:

1)Global Market for Centrifugation in Life Sciences Industry By BCC Publishing Staff

2)中国海关总署http://stats.customs.gov.cn3)政府招标网 http://www.ccgp.gov.cn/往期回顾

来源于:川越周期

木木桉

总阅读量 0

近期会议

更多

热门评论

最新资讯

新闻专题