生物制药复苏信号来袭?赛多利斯2024前9个月业绩关键信息一览

进入 #生物制药Biopharm阅读更多话题内容

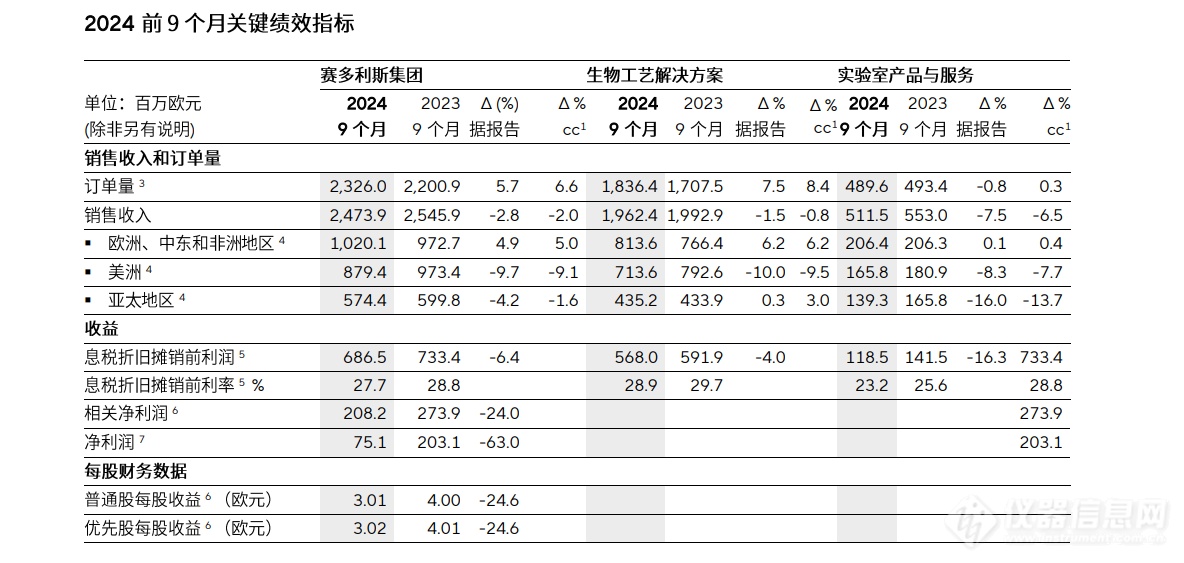

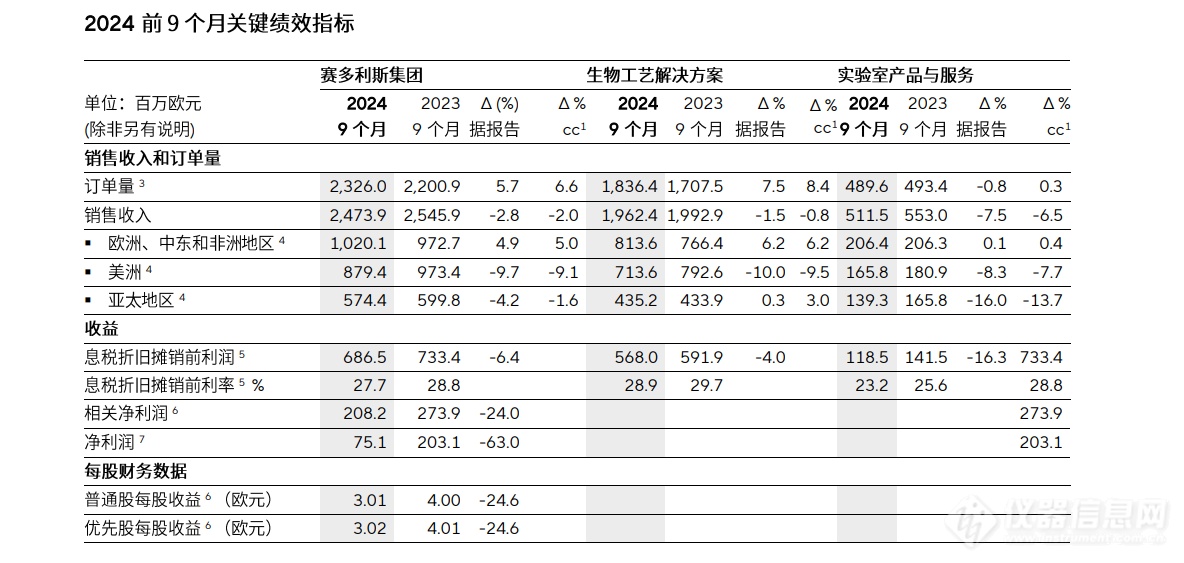

导读:赛多利斯集团2024财年前9个月销售收入微降2.0%至24.74亿欧元,订单量增6.6%。各地区表现不一,亚太地区因中国市场疲软收入微降1.6%。

近日赛多利斯集团发布了2024财年前9个月的财报,总体而言,本财年的前九个月,赛多利斯集团的销售收入达 24.74 亿欧元,按固定汇率计算较去年同期相比,轻微回落2.0%(据报告:-2.8%)。并购Polyplus带来的销售贡献约为 2%(点击查看报道:强化细胞基因治疗|赛多利斯已完成收购Polyplus)。订单量按固定汇率计算大幅增长 6.6%(据报告:+ 5.7%),达到 23.26 亿欧元。

笔者简要分析本次业绩中的积极信号信息如下:

关键点1:运营资本缩减,带来0.71亿欧元的现金流增长!

关键点2:亚太地区生物制药耗材业务复苏明显,生物工艺解决方案业务销售收入增长3.0%!

报告期内,净经营现金流显著增长13.0%,达到6.13亿欧元,2023年前九个月为5.42亿欧元,这主要是由于营运资本的减少。

各地区业绩表现

欧洲、中东和非洲地区销售收入同比增长5.0%,在生物工艺解决方案、实验室产品与服务方面双双实现增长。

美洲地区由于去年同期较高的基线及设备业务疲软,销售收入同比下降了9.1%,对应生物工艺解决方案、实验室产品与服务皆下降。

在亚太地区,尽管其它地区有所增长,但由于中国市场持续疲软,销售收入略微下降了 1.6%。

值得注意的是就亚太地区而言,其中生物工艺解决方案销售收入增长3.0%,而实验室产品与服务下降13.7%。这是否代表着亚太地区的生物制药行业有复苏迹象?请各位业内人士评论。

受销量和产品组合的主要影响,集团前九个月的基本息税折旧摊销前利润下降了 6.4%,达到 6.86 亿欧元。由此产生的利润率为 27.7%,与去年同期的 28.8%相比,保持在较高水平。

基本净利润为 2.08 亿欧元,2023 年同期为 2.74 亿欧元。普通股每股基本收益为 3.01 欧元(去年同期:4.00欧元),优先股每股收益为 3.02 欧元(去年同期:4.01 欧元)。

截至 2024 年 9 月 30 日,赛多利斯全球员工总数为 13,762 人,去年同期为 14,827 人(2023 年 12 月 31 日:14,614 人)。员工人数减少的主要原因是定期雇用合同到期和正常的人员流失。

两大业务板块业绩表现:生物工艺解决方案+实验室产品与服务

生物工艺解决方案板块:生物制药(同比下降0.8%)

生物工艺解决方案板块为生物制药,例如单抗、疫苗以及细胞和基因疗法的生产提供广泛的创新技术,该板块的销售收入几乎与上一年持平,达到19.62 亿欧元(按固定汇率计算:- 0.8%;据报告:- 1.5%)。这包括来自收购2的销售贡献约2.5%。由于客户基本完成了去库存计划,前九个月的订单量按固定汇率计算显著增长了8.4%(据报告:+7.5%),达到18.36亿欧元。耗材业务需求的增长弥补了行业内持续的投资谨慎。

该板块的基本息税折旧摊销前利润下降了4.0%至5.68亿欧元,主要受销量和产品组合的影响。相应的利润率达到稳健的28.9%(去年同期:29.7%)。

实验室产品与服务板块:生命科学研究+制药实验室业务(同比下降6.5%)

专注于生命科学研究和制药实验室业务的实验室产品与服务板块,持续受到疲软的终端市场(尤其是中国),以及客户投资意愿低迷的影响。今年前九个月的销售收入为5.11亿欧元,按固定汇率计下降了6.5%(据报告:- 7.5%)。相比之下,订单量稳定在去年同期水平,略微下降了0.3%(据报告:下降0.8%),达到了4.9亿欧元。

该板块的基本息税折旧摊销前利润下降了16.3%,达1.18亿欧元。相应的利润率为23.2%(去年同期:25.6%)。

2024财年业绩展望确认

根据集团前九个月的业绩,管理层确认了2024年的全年业绩指引。销售收入预计与去年持平,并实现低个位数的正或负增长;收购带来的销售收入贡献率应在1.5%左右。在盈利能力方面,2024年的基本息税折旧摊销前利润率预计在27%至29%之间。正在进行的增效计划将产生1亿多欧元的积极贡献,而销量因素和减少自有库存的举措将带来暂时性的稀释效应。2024年资本支出和销售收入的比率预计约为12%,净债务与基本息税折旧摊销前利润的比率预计约为4%。

对于其两大业务板块,集团依旧预测其销售收入与上年持平,波动幅度为低个位数正负值。生物工艺解决方案板块预计收购业务将为其贡献约2%的销售收入,基本息税折旧摊销前利润率将达到28%至30%,Polyplus高于平均水平的盈利能力将带来轻微的积极影响。实验室产品与服务板块预计其基本息税折旧摊销前利润率将达到22%至24%。

在盈利能力方面,公司预计其1亿多欧元的成本削减计划随着时间的推移将带来越来越积极的效果,尽管这些措施无法完全抵消较低销量预期的影响。此外,减少自有库存的举措将导致产能利用率降低,从而进一步稀释息税折旧摊销前利润。

精彩预告——流式细胞术在CGT领域的应用

正如赛多利斯最新财报所述,生物制药领域例如单抗、疫苗以及细胞和基因疗法的生产提供广泛的创新技术为市场复苏提供了机会,而流式细胞仪技在CGT等新兴领域的应用也逐渐为大家所熟悉。仪器信息网3i讲堂将于2024年10月29日-31日举办第六届流式细胞术网络会议(iCFCM2024)。会议开设多个主题会场,其中关注流式细胞术在CGT领域的应用,届时将邀请领域内杰出科学家、流式技术应用专家、临床检验医学专家、仪器研发技术专家等分享精彩报告。欢迎点击下方链接报名在线参会交流。

参会链接

https://www.instrument.com.cn/webinar/meetings/icfcm2024/

来源于:仪器信息网译

热门评论

最新资讯

新闻专题