IVD四巨头2018年Q3最新财报:差距拉大,“阶层”固化?

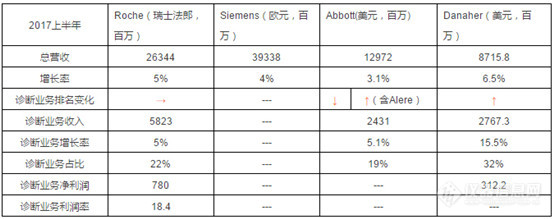

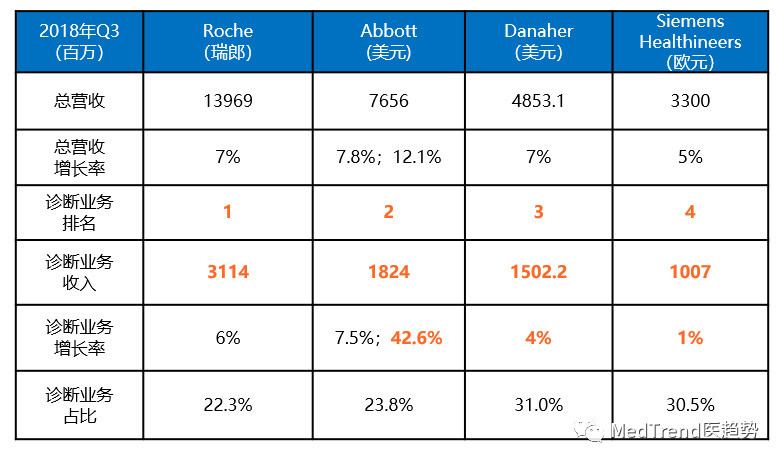

p 截至今日,随着丹纳赫2018年Q3财报的出炉,IVD Top4在2018年Q3财报全部公布。 /p p 2018年Q3, /p p 诊断业务罗氏第一,雅培第二,丹纳赫第三,西门子医疗第四。 /p p 相比2017年巨头们对于IVD第二的你争我夺,目前诊断四巨头的营收差距开始拉开。 /p p 罗氏:行业第一,且仍保持着较高的业务增速,诊断营收是排名第二的 span style=" color: rgb(227, 108, 9) " 1.7倍 /span 。 /p p 雅培:收购Alere让雅培仍保持着高达 span style=" color: rgb(227, 108, 9) " 42.6%的增速 /span ,预计Alere整年贡献营收将超过20亿美元,让雅培牢牢占据IVD第二。但截至9月底,距离罗氏诊断的营收差额为38亿美元。 /p p 丹纳赫: span style=" color: rgb(227, 108, 9) " 诊断业务增速放缓 /span ,上半年11%的增长到了Q3,仅保持在4%。或许需要一场新并购来拉动? /p p 西门子医疗:西门子医疗的诊断业务在排除汇率影响后,Q3增长1%。 /p p style=" text-align: center" img src=" https://img1.17img.cn/17img/images/201810/uepic/cd3e0c3f-5f45-4395-a69f-57f141233423.jpg" title=" 11.jpg" alt=" 11.jpg" / /p p style=" text-align: center " ▲IVD Top4 企业2018年Q3数据总览 /p p style=" text-align: center" img src=" https://img1.17img.cn/17img/images/201810/uepic/4a8065b6-cccd-4a7f-8bf3-31adb3f03e20.jpg" title=" 22.jpg" alt=" 22.jpg" / /p p style=" text-align: center " ▲IVD Top4 企业2018年前9月数据总览 /p p 注: /p p ①Abbott总营收增长率一栏,7.8%为同比增长率,排除了并购和外汇带来的影响 12.1%包含了并购和外汇带来的增长 诊断业务增长率数据同上。 /p p ②按照实时汇率,1瑞郎=1.0032美元。 /p p Q3,Roche总营收约14014百万美元,诊断业务营收约 3124百万美元 /p p 前9个月累计,Roche 总营收约42215百万美元,诊断业务营收约9408百万美元。 /p p ③按照实时汇率,1欧元=1.1459美元。 /p p Q3,SiemensHealthineeers的总营收约3781百万美元,诊断业务营收约1154百万美元。 /p p 前9个月累计, Siemens Healthineeers总营收约11144百万美元,诊断业务营收约 3330百万美元。 /p p style=" text-align: center" img src=" https://img1.17img.cn/17img/images/201810/uepic/b03034d1-bad8-44e5-b459-00b68e3ba02e.jpg" title=" 33.jpg" alt=" 33.jpg" width=" 174" height=" 104" style=" width: 174px height: 104px " / /p p span style=" color: rgb(0, 112, 192) " strong 整体营收 /strong /span /p p 罗氏集团2018年Q3营收139.69亿瑞郎,同比+7%。 /p p style=" text-align: center" img src=" https://img1.17img.cn/17img/images/201810/uepic/ad3c2d80-9967-45e7-a76b-c50aeaf8be56.jpg" title=" 44.jpg" alt=" 44.jpg" / /p p style=" text-align: center " ▲罗氏 2018年Q3财务数据 /p p span style=" color: rgb(0, 112, 192) " strong 诊断业务营收分析 /strong /span /p p 2018年Q3,诊断部门贡献了31.14亿瑞郎的营收,占总营收的22.3%,同比+6%。 /p p 由于罗氏未提供2018年Q3诊断业务细分领域的营收详情,因此, span style=" color: rgb(227, 108, 9) " 下列罗氏诊断细分业务营收分析针对的是2018年1月-9月。 /span /p p 截至9月底,罗氏诊断业务营收93.78亿瑞郎,同比+9%。 /p p style=" text-align: center" img src=" https://img1.17img.cn/17img/images/201810/uepic/e3a15045-9f85-458b-ab01-278d562e8e04.jpg" title=" 55.jpg" alt=" 55.jpg" / /p p style=" text-align: center " ▲罗氏诊断四大业务2018年9M数据 /p p 2018年前9个月里, /p p strong 中心实验室和POC诊断事业部: /strong 营收56.25亿瑞郎,同比+7%。主要由免疫诊断(+10%)、临床化学(+5%)驱动。 /p p strong 糖尿病管理业务: /strong 营收14.84亿瑞郎,同比+1%。其中,血糖监测(BGM)同比+1%,侵入性检测系统(IDS)继续下滑(-4%)。 /p p strong 分子诊断业务: /strong 营收14.68亿瑞郎,同比+5%。其中,cobas& reg Liat& reg 流感诊断增长高达250% 人乳头状瘤病毒诊断(HPV)同比+17% HIV诊断+6% 病毒学领域+4%。 /p p strong 组织诊断业务: /strong 营收8.01亿瑞郎,同比+9%。 /p p strong span style=" color: rgb(0, 112, 192) " 诊断业务区域营收 /span /strong /p p style=" text-align: center" img src=" https://img1.17img.cn/17img/images/201810/uepic/f02d339a-a510-40e8-8820-6b25d5b1b7ed.jpg" title=" 66.jpg" alt=" 66.jpg" width=" 536" height=" 263" style=" width: 536px height: 263px " / /p p strong span style=" color: rgb(0, 112, 192) " /span /strong br/ /p p style=" text-align: center " ▲罗氏诊断 2018年9M区域营收数据 /p p 截至9月底,罗氏诊断在区域上 span style=" color: rgb(227, 108, 9) " 主要由亚太地区(+13%)、拉丁美洲(+8%)、北美(+8%)驱动。 /span /p p span style=" color: rgb(0, 112, 192) " strong 未来发展 /strong /span /p p 未来,罗氏诊断将继续强化在 span style=" color: rgb(227, 108, 9) " 集成的核心实验室(Integrated Core Lab)、综合解决方案、新学科的拓展 /span 等方面的发展。 /p p 同时,罗氏诊断也在加大对于中国市场的投入。2018年在中国新开设研发生产中心开业,到2021年将拥有400名员工,以确保亚太地区临床化学和免疫检测的持续供应。 /p p style=" text-align: center" img src=" https://img1.17img.cn/17img/images/201810/uepic/b3a71116-2074-4892-a1e0-80e9bf431a36.jpg" title=" 77.jpg" alt=" 77.jpg" / /p p style=" text-align: center " ▲罗氏中国新工厂 /p p style=" text-align: center" img src=" https://img1.17img.cn/17img/images/201810/uepic/e4152107-81af-4e13-862a-7f61aef40dd6.jpg" title=" 88.jpg" alt=" 88.jpg" width=" 165" height=" 145" style=" width: 165px height: 145px " / /p p span style=" color: rgb(0, 112, 192) " strong 整体营收 /strong /span /p p 雅培2018年Q3整体营收76.56亿美元,增长+12.1% 排除并购及汇率影响,同比+7.8%。 /p p 而2018年前9个月里,雅培集团营收228.13亿美元,增长15.2% 排除并购及汇率影响,同比+7.6%。 /p p style=" text-align: center" img src=" https://img1.17img.cn/17img/images/201810/uepic/ed24d11c-50c0-4911-b501-2b832f6a52d9.jpg" title=" 99.jpg" alt=" 99.jpg" / /p p style=" text-align: center " ▲雅培2018年Q3及9M整体营收数据 /p p strong span style=" color: rgb(0, 112, 192) " 诊断业务营收分析 /span /strong /p p 2018年Q3,雅培全球诊断营收18.24亿美元。2017年10月收购美艾利尔所带来的协同效应加持下,诊断业务增长高达 span style=" color: rgb(227, 108, 9) " 42.6% /span 。排除收购和汇率带来的影响,同比 span style=" color: rgb(227, 108, 9) " +7.5% /span 。 /p p 全球诊断业务营收占集团的23.8%。 /p p style=" text-align: center" img src=" https://img1.17img.cn/17img/images/201810/uepic/e1af41e9-ffdf-4b76-96eb-10e63fc9c2a1.jpg" title=" 1010.jpg" alt=" 1010.jpg" / /p p style=" text-align: center " ▲雅培诊断2018年Q3及9M整体营收数据 /p p style=" text-align: center" img src=" https://img1.17img.cn/17img/images/201810/uepic/aeeb5b68-2a98-49b7-b1f6-edd0b23e1132.jpg" title=" 1111.png" alt=" 1111.png" / /p p style=" text-align: center " ▲雅培诊断细分业务在诊断营收中的占比 /p p 传统诊断:营收10.86亿美元,在诊断营收中占比高达60%, span style=" color: rgb(227, 108, 9) " 排除收购和外汇影响后,同比+8.1%,涨幅最大。 /span /p p 分子诊断:营收1.21亿美元,在诊断营收中占比7%,同比+6.1%。雅培在分子诊断市场的核心领域—— span style=" color: rgb(227, 108, 9) " 传染病检测领域 /span ——的增长引领了全球销售。 /p p Q3,分子诊断业务在美国市场 span style=" color: rgb(227, 108, 9) " 止跌回升(+2.3%) /span ,但由于2018年上半年美国市场大跌10.7%,所以截至9月底,美国市场整体同比-6.8%。 /p p 床旁诊断(雅培传统POC业务):营收1.36亿美元,在诊断营收中占比7%,增长加速,同比+4.0%。增长主要由 span style=" color: rgb(227, 108, 9) " i-STAT& reg 手持系统驱动。 /span /p p 美国市场与分子诊断业务境遇相同,不过,如果Q4能继续保持增长,美国市场全年业绩有望呈正增长。 /p p 快速诊断(Alere的POC业务):营收4.81亿美元,在诊断营收中占比26%。 span style=" color: rgb(227, 108, 9) " 心脏代谢测试产品的销售增长尤为出色。 /span /p p 截至9月底,快速诊断业务营收达 span style=" color: rgb(227, 108, 9) " 15.24亿美元。 /span /p p span style=" color: rgb(0, 112, 192) " strong 诊断业务区域营收 /strong /span /p p 美国市场:营收6.66亿美元,占诊断营收37%,受收购Alere的影响,增长高达80.2% 排除并购和外汇影响后,同比+6.1%。 /p p 国际市场:营收11.58亿美元,增长27.3%,排除并购和外汇影响后,同比+8.1%。 /p p strong span style=" color: rgb(0, 112, 192) " 未来发展 /span /strong /p p span style=" color: rgb(227, 108, 9) " 雅培对于其Alinity家族系列诊断产品寄予厚望。 /span 在财报会议上指出,“Alinity 的全球推出,将使该业务在未来数年内保持高于市场的增速。” /p p 距离完成收购Alere已经过去整整一年,而到 span style=" color: rgb(227, 108, 9) " 2018年年底,这场大型收购有望给雅培带来超过20亿美元的营收,并让雅培牢牢占据IVD第二的位置。 /span /p p style=" text-align: center" img src=" https://img1.17img.cn/17img/images/201810/uepic/a005b79f-d18c-47ba-a5b9-be1aa54821e3.jpg" title=" 1212.jpg" alt=" 1212.jpg" width=" 202" height=" 121" style=" width: 202px height: 121px " / /p p span style=" color: rgb(227, 108, 9) " /span br/ /p p style=" text-align: center" img src=" https://img1.17img.cn/17img/images/201810/uepic/3058251c-b22c-4e89-a9ff-dc4e975b19f7.jpg" title=" 1313.jpg" alt=" 1313.jpg" / /p p style=" text-align: center " ▲丹纳赫2018年Q3数据 br/ /p p span style=" color: rgb(0, 112, 192) " strong 整体营收 /strong /span /p p style=" text-indent: 2em " 2018年Q3,丹纳赫营收48.53亿美元, span style=" color: rgb(227, 108, 9) " 同比+7% /span 。生命科学业务贡献最高增长+15%、 strong span style=" color: rgb(227, 108, 9) " 诊断+4% /span /strong 、环境应用+8%,但即将在2019年上半年剥离的牙科业务下滑2%。 /p p 丹纳赫Q3净利润为6.637亿美元,同比 span style=" color: rgb(227, 108, 9) " strong +15.0% span style=" color: rgb(0, 0, 0) " 。 /span /strong /span /p p span style=" color: rgb(0, 112, 192) " strong 诊断业务营收 /strong /span /p p style=" text-align: center" img src=" https://img1.17img.cn/17img/images/201810/uepic/8e81e421-cfe3-43fe-b0f7-161bb6fdac19.jpg" title=" 1414.jpg" alt=" 1414.jpg" / /p p style=" text-align: center" img src=" https://img1.17img.cn/17img/images/201810/uepic/5d7647d0-dcb1-4e59-96d5-36bb2dc20e11.jpg" title=" 1515.jpg" alt=" 1515.jpg" / /p p style=" text-align: center " ▲丹纳赫2018年Q3诊断业务数据 /p p 2018年Q3,丹纳赫诊断业务营收15.025亿美元,占总营收的31.0%, span style=" color: rgb(227, 108, 9) " 同比+4%。受发达市场和高增长市场的强劲增长推动,分子诊断业务、临床实验室业务、急诊护理诊断业务、病理诊断业务 /span 四大细分诊断业务均出现增长。 /p p 临床实验室业务:增长主要由以 span style=" color: rgb(227, 108, 9) " 中国为首 /span 的高增长市场所驱动。市场需求来自免疫分析和自动化生产线。 /p p 急诊护理诊断业务:血气和免疫分析产品线销售持续强劲,尤其是高增长市场。 /p p 病理诊断业务:受高级染色和核心组织学产品线新产品需求所推动,以北美、西欧和中国为首。 /p p span style=" color: rgb(0, 112, 192) " strong 区域营收 /strong /span /p p style=" text-align: center" img src=" https://img1.17img.cn/17img/images/201810/uepic/0fb1179d-82cb-413e-8616-1e9ac43472c3.jpg" title=" 1616.jpg" alt=" 1616.jpg" / /p p ▲丹纳赫2018年Q3区域营收 /p p 北美: span style=" color: rgb(227, 108, 9) " 丹纳赫诊断业务第一大市场 /span ,贡献5.740亿美元营收,占诊断业务的38.2% /p p 西欧:营收2.623亿美元,占比17.5% /p p 其他发展市场:营收0.918亿美元,占比6.1% /p p 高增长市场(东欧、中东、非洲、拉丁美洲、亚洲,不含日本):营收5.744亿美元,占比38.2%。 span style=" color: rgb(227, 108, 9) " 中国市场持续走强。 /span /p p span style=" color: rgb(0, 112, 192) " strong 未来发展 /strong /span /p p 丹纳赫财报中显示,“公司的增长战略考虑了未来的并购。” /p p style=" text-align: center" img src=" https://img1.17img.cn/17img/images/201810/uepic/408a491c-009b-4c47-be45-b7d360a255ac.jpg" title=" 1717.jpg" alt=" 1717.jpg" width=" 397" height=" 102" style=" width: 397px height: 102px " / /p p 西门子医疗2018年Q3财年区间为2018年4月1日至2018年6月30日。 /p p span style=" color: rgb(0, 112, 192) " strong 整体营收 /strong /span /p p style=" text-align: center" img src=" https://img1.17img.cn/17img/images/201810/uepic/ffedcd7e-73b8-41b4-9b55-ed6193bfab2c.jpg" title=" 1818.jpg" alt=" 1818.jpg" / /p p style=" text-align: center " ▲西门子医疗2018Q3营收数据 /p p 西门子医疗在 2018年Q3营收33.00亿欧元,排除外汇影响,同比+5%, span style=" color: rgb(227, 108, 9) " 增长主要由影像业务(+8%)驱动 /span 。 /p p strong span style=" color: rgb(0, 112, 192) " 诊断业务营收 /span /strong /p p style=" text-align: center" img src=" https://img1.17img.cn/17img/images/201810/uepic/46e52ddd-6796-408c-95b4-e7697245efd9.jpg" title=" 1919.jpg" alt=" 1919.jpg" / /p p ▲西门子医疗2018年Q3诊断业务营收数据 /p p 2018年Q3,西门子医疗诊断业务持续低迷,营收10.07亿欧元,同比+1%。 /p p 受EMEA、亚洲、澳大利亚等地区增长推动,尤其是中国。 /p p 下一代免疫和生化解决方案Atellica& #8482 Solution商业化落地正在有序进行中, span style=" color: rgb(227, 108, 9) " 6月底前交付560+分析仪后步入正轨。但整体的利润仍受到Atellica过渡成本的影响 /span 。 /p p 最近的两起并购带来的积极的影响—— span style=" color: rgb(227, 108, 9) " Epocal 双位数增长 Fast-Track Diagnostic 高个位数增长。 /span /p p strong span style=" color: rgb(0, 112, 192) " 区域营收 /span /strong /p p style=" text-align: center" img src=" https://img1.17img.cn/17img/images/201810/uepic/785137df-41ca-48e0-bda1-40ca1fa2c5d9.jpg" title=" 2020.jpg" alt=" 2020.jpg" / /p p ▲西门子医疗2018年Q3区域诊断业务营收数据 /p p 整体上,排除外汇影响后,西门子医疗在 /p p EMEA市场:营收10.50亿欧元,同比+4% /p p 美洲市场:营收13.48亿欧元,同比+6% /p p 亚洲& amp 澳洲市场:营收9.03亿欧元,同比+4%。但是, span style=" color: rgb(227, 108, 9) " 中国市场一反常态,在上半年增长16%后,在Q3竟然出现了下滑(-4%)。 /span /p p *EMEA:Europe, C.I.S.,Middle East and Africa,欧洲、独立国家联合体、中东和非洲 /p p span style=" color: rgb(0, 112, 192) " strong 未来发展 /strong /span /p p “我们也对我们的实验室诊断系统Atellica解决方案的积极进展感到满意。尽管对实验室诊断业务的未来产生了越来越多的负面影响,但我们确认了本财年的指导方针。”西门子医疗 全球CEO Bernd Montag如是说。 /p p 西门子医疗预计其 span style=" color: rgb(227, 108, 9) " 2018年全年整体营收同比增长3%-4% /span 。 /p p 今日,西门子医疗投资 span style=" color: rgb(227, 108, 9) " 30亿元 /span 的上海实验室诊断新工厂举行奠基典礼,IPO上市后的西门子医疗开始发力诊断业务。这是否能带动起诊断业务的新一波增长? /p p span style=" color: rgb(127, 127, 127) font-size: 14px " 备注:以上数据来自各公司的季报和年报等资料。 /span /p

我要推广仪器

我要推广仪器

下载APP

下载APP