仪器采购”很自主" 《国家重点研发计划资金管理办法》发布

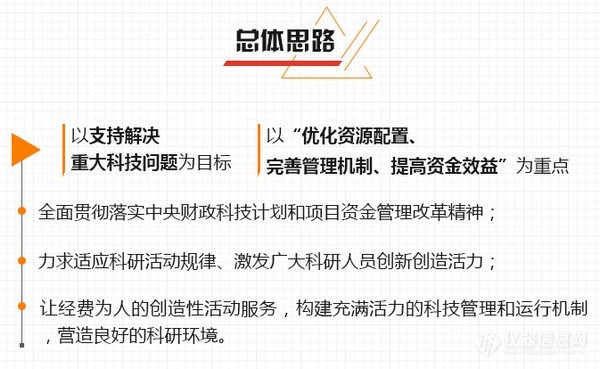

p “时间就是金钱”,这句话家喻户晓。对科学家来说,时间就更值钱。然而,包括科学家在内的广大科研人员,在“时间”和“金钱”上曾经有过不少的烦恼。 /p p 3月,为规范国家重点研发计划管理,切实提高资金使用效益,财政部、科技部联合发布了《国家重点研发计划资金管理办法》,以支持解决重大科技问题为目标,力求适应科研活动规律、激发广大科研人员创新创造活力,让经费为人的创造性活动服务。实际上从去年起,科研项目资金管理改革就在持续发力。 /p p strong 资金管得“过死”,捆住了科研人员手脚 /strong /p p 由于项目资金管得“过死”,不少科研人员抱怨,申请科研项目不易,经费到手了花出去更不容易:打酱油的钱不能买醋,举行会议有天数限制,差旅费也有“天花板”,花超了只能自掏腰包??为了报销科研经费,科研人员要三天两头看财务报表,生怕填错被财务打回来返工。大量时间纠缠在钱上,让科研人员分心耗力。 /p p 科学技术是第一生产力,不能让科研人员把时间精力花费在事务性的工作上。为了让科研人员安心搞科研,中共中央办公厅、国务院办公厅去年印发了《关于进一步完善中央财政科研项目资金管理等政策的若干意见》,为科研人员“松绑”,激励他们专心干事业。 /p p 比如,扩大高校和科研院所管理权限,包括项目预算调剂自主权,劳务费分配管理自主权,间接费使用管理自主权,结转结余资金按规定使用自主权等。科研人员在编制预算时,不用再具体说明开几次会、出几次差了 购买仪器设备,也有了一定的调整余地。 /p p 同时,政策加大对科研人员激励力度,进一步明确劳务费开支范围和标准,重申劳务费不设比例限制。参与项目研究的研究生、博士后、访问学者,以及项目聘用的研究人员、科研辅助人员等,均可开支劳务费。 /p p strong 按照科研规律,该怎么花就怎么花 /strong /p p 这么一改,科学家们立马点赞。 /p p “现在科研资金管理,更加实事求是。按照科研规律,该怎么花就怎么花。松了绑以后,资金使用效率更高了。” span style=" color: rgb(0, 176, 240) " strong 中科院院士、中科大教授潘建伟说,原来购买科研仪器设备,流程相对复杂,规定也很严格。报上去的是什么型号,就得买什么型号。哪怕市场上有新的设备出来,比老型号功能更强、价格更便宜,也不能改。 /strong /span /p p span style=" color: rgb(0, 176, 240) " strong 中科院高能物理研究所所长王贻芳,对此也有同感。他说,原来购买科研设备,需要走政府采购招标程序,时间会拖得比较长,科研进度受到影响。现在科研单位自主权扩大了,很多流程得以简化,科研院所可自行采购科研仪器设备,自行选择科研仪器设备评审专家,效率一下子提高了。 /strong /span /p p span style=" color: rgb(0, 176, 240) " strong “前置审批和流程要简化,让科研急需的资金花得更顺畅。至于钱花得到不到位,有没有违规和浪费,应当放在后面的审计环节。”王贻芳认为,如果一上来就捆住科研人员手脚,资金可能安全,但时间却被耗掉了,实际上是得不偿失。 /strong /span /p p 很多人关心:报销的事情怎么样了?科研人员还在兼任“会计”吗? /p p “从把报销票据交给报账员,到报销款到我的银行卡,中间只隔了一天,确实比以前快很多。这要在过去,可能要等一个多月的时间。”华中师范大学心理学院教师汪颖说,现在院里配备了报账员,报销的事情由报账员代劳,老师们再不用填单子、跑财务了。报销完毕,老师们还会收到财务的短信通知,支出项目、报销金额、到账时间等,都写得清清楚楚。 /p p “随着科研项目管理日趋规范化,科研财务助理应运而生,自己也很荣幸地成为研究所第一批财务助理。”国家能源风电叶片研发(实验)中心工作人员雒伟伟说,能为一线科研人员分担烦恼,确保项目顺利进行,这个工作很值得。 /p p strong 督查、改进,推动政策落地生根 /strong /p p 给科研人员营造良好环境,很多高校、院所都行动起来了。2016年11月,财政部会同科技部,对中央高校、科研院所落实若干意见情况专项督查,采用“点面结合”的方式,在中央高校、科研院所全面自查的基础上,现场督查了10个行业领域49家重点中央高校、科研院所。 /p p 督查结果表明,大部分单位设立了科研财务助理岗位,改进了对科研人员在项目预算编制和调剂、经费报销、财务决算和验收等方面的服务。绝大部分被督查单位建立了信息管理平台,部分单位实现了科研经费核算、查询、预警、控制、信息推送等功能。一些单位还探索了“互联网+科研服务”模式,采取自助终端、微信等便捷化手段,节约了财务报销时间。 /p p 在督查中,有关部门也发现了一些问题,比如有的单位责任担当不够,不愿行使已经下放的管理自主权 有的单位未能及时出台间接费用的内部管理办法,政策激励效果未能充分发挥 有的单位管理相对薄弱,内控制度落实不到位等。 /p p 针对这些问题,日前公布的《国家重点研发计划资金管理办法》进一步细化规定,将会议、差旅、国际合作交流费合并为一个科目,该科目支出预算不超过直接费用预算10%的,不用提供编制测算依据。 /p p 同时,加大对科研人员的激励力度。健全间接成本补偿机制,提高了间接费用的比例,直接费用扣除设备购置费后的比例上限,由原来的20%、13%、10%提高到20%、15%、13%。取消了间接费用中的绩效支出比例限制。明确参与项目研究的研究生、博士后、访问学者以及项目聘用的研究人员、科研辅助人员,如项目层面聘用的财务助理等,均可开支劳务费。劳务费预算据实编制,并不设比例限制。 /p p br/ /p

我要推广仪器

我要推广仪器

下载APP

下载APP