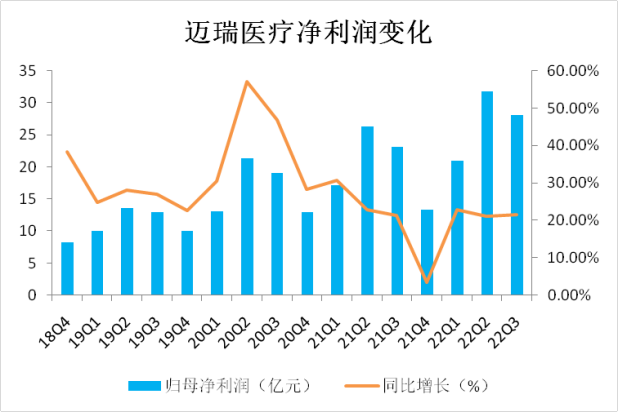

迈瑞医疗跻身前30!全球医疗器械100强出炉,国产5家医械入榜

依据2022年医疗器械企业销售额,第三方网站Medtech insight发布了全球医疗器械100强榜单。位列前10的医疗器械企业为:雅培(医疗器械+诊断)、美敦力、强生(医疗器械板块)、西门子医疗、BD(医疗部门)、罗氏诊断、史塞克、GE医疗、皇家飞利浦、嘉德诺健康。国产医疗器械企业共计5家上榜100强,分别是:迈瑞医疗(26名)、乐普医疗(58名)、联影医疗(67名)、鱼跃医疗(77名)、微创医疗(87名)。排名2022(2021)公司名称2021年营收(百万美元)2022年营收(百万美元)1(2)雅培(医疗器械+诊断)30,011 31,271 2(1)美敦力31,686 31,227 3(3)强生(医疗器械板块)27,060 27,427 4(4)西门子医疗25,692 22,846 5(7)BD(医疗部门)18,870 19,372 6(5)罗氏诊断19,433 18,581 7(9)史塞克17,108 18,449 8(8)GE医疗17,725 18,341 9(6)皇家飞利浦20,299 17,786 10(10)嘉德诺健康15,887 15,014 11 (11)波士顿科学11,888 12,682 12(14)百特8,860 11,412 13(12)丹纳赫9,844 10,849 14(13)贝朗9,300 8,957 15(15)3M8,090 8,177 16(17)富士胶片(医疗保健)7,306 7,209 17(16)捷迈邦美7,836 6,940 18(18)奥林巴斯(医疗业务)6,717 6,662 19(20)基立福5,837 6,390 20(19)泰尔茂6,402 6,280 21(21)直觉外科5,710 6,222 22(23)爱德华生命科学5,233 5,382 23(24)施乐辉5,212 5,215 24(26)爱尔康4,703 5,045 25(22)赛默飞世尔5,659 4,763 26(31)迈瑞医疗3,922 4,507 27(33)瑞思迈3,578 4,223 28(27)费森尤斯4,429 4,194 29(-)因美纳3,973 3,975 30(28)佳能医疗4,378 3,931 31(29)登士柏西诺德4,251 3,922 32(32)旭化成医疗3,790 3,805 33(30)爱齐科技3,953 3,735 34(25)豪洛捷4,191 3,280 35(51)QuidelOrtho(快臻("Quidel")和奥森1,699 3,266 36(35)生物梅里埃3,299 3,204 37(38)康乐保3,090 3,198 38(34)希森美康3,315 3,143 39(37)岛津3,139 2,991 40(41)德康医疗2,449 2,910 41(36)Getinge Group3,154 2,806 42(39)泰利福医疗2,810 2,791 43(-)盈纬达2,509 2,569 44(44)士卓曼2,212 2,432 45(60)ICU医疗1,316 2,280 46(-)索诺瓦听力技术2,138 2,197 47(43)Qiagen2,252 2,142 48(50)Exact Sciences1,767 2,084 49(45)康维德2,038 2,073 50(46)珀金埃尔默1,971 2,020 51(47)卡尔蔡司1,948 2,005 52(40)HU Group2,487 1,998 53(-) Mölnlycke1,995 1,968 54(42)德尔格2,442 1,919 55(48)Bausch Health1,903 1,872 56(52)医科达1,696 1,673 57(49)日本光电1,869 1,582 58(76)乐普医疗1,655 1,574 59(58)Enovis (前身科尔法)1,426 1,563 60(54)英特格拉生命科学1,542 1,558 61(55)伯乐生命医学1,516 1,451 62(57)索灵诊断1,464 1,434 63(53)日本帝人株式会社1,673 1,400 64(56)新华医疗1,472 1,377 65(62)科利耳1,233 1,359 66(61)迈心诺1,239 1,340 67(-)联影医疗n/a1,339 68(65)Integer1,183 1,330 69(-)Insulet1,099 1,305 70(67)NuVasive1,139 1,202 71(74)Haemonetics9931,169 72(68)麦瑞通医疗1,075 1,151 73(-)英佰达1,130 1,120 74(63)欧姆龙1,212 1,088 75(81)库博7711,065 76(73)柯尼卡美能达(医疗业1,002 1,055 77(69)鱼跃医疗1,070 1,054 78(72)康美1,0111,046 79(64)福田电子1,204 1,031 80(75)Globus Medical9581,023 81 (70)理诺珐1,035 1,022 82(-)费雪派克1,189 1,005 83(-)豪雅98294284(-)ZimVie1,009 90985(-)GN Store Nord84888986(-)Penumbra74884787(80)微创医疗77984188(-)Tandem Diabetes Care70380289(78)Guerbet86679490(79)爱克发80874491 (77)英维康87274292 (82)Myriad Genetics66767893(83)Varex Imaging64467594(84)滨松光子学株式会社60263295(-)NovoCure53553896(85)Ypsomed50852297(-)Shockwave Medical23749098(87)Orthofix Medical46546199(98)Organogenesis467451100(88)Accuray430448

我要推广仪器

我要推广仪器

下载APP

下载APP