北京VOCs排污收费靠产污系数法核算 遭印刷业严重质疑

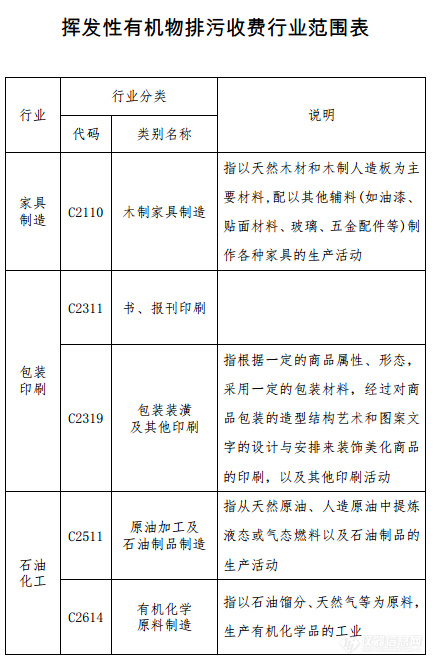

p 2015年12月4日,北京市环境保护局印发了《 a style=" color: rgb(255, 0, 0) text-decoration: underline " title=" " target=" _self" href=" http://www.instrument.com.cn/application/SampleFilter-S02004-T023001-1-1-1.html" span style=" color: rgb(255, 0, 0) " strong 挥发性有机物 /strong /span /a 排污费征收细则》,对VOCs征收范围和计费方法进行了详细规定。根据细则,VOCs排放量的申报与核定,主要采用产污系数法,对于石油化工、汽车制造等监测规范、资料齐全的排污单位,亦可采用检测法、物料恒算法进行申报与核定。 /p p 以VOCs污染防治为重点开展清洁生产审核并通过评估、排放浓度低于本市排放限值的50%(含50%),且当月未因污染环境受到环保部门处罚的,排污费减半。排污单位需提供清洁生产审核评估文件(包括清洁生产审核报告、专家评审意见、发改环保部门的评估文件)、排放监测数据(包括监督性监测数据、有资质的社会监测机构出具的监测数据、符合规定的排污单位自行监测数据)和相关材料,作为环保部门核定依据。如上述材料未能提供或信息不全,则视为无效。监测数据仅适用于当月的排污费核算。 /p p 近日,北京印刷协会代表广大的印刷企业对这些条款提出了质疑,认为文件中的一些计量方法欠缺合理和科学性,印刷行业只是希望能够得到一个合理的解读,让印刷企业即便要缴费也缴的心甘情愿,明明白白。 /p p strong 以下为具体意见内容: /strong /p p 北京市环境保护局: /p p 北京地区一些印刷企业将在执行《挥发性有机物排污费征收细则》(以下简称《收费细则》)过程中遇到的问题反映到了北京印刷协会,协会请专业人士对部分企业按2014年数据进行了“排污费”模拟核算,并于2016年1月中旬举办了部分大型印刷企业负责人和专家参加的座谈会。 /p p 参会人员首先表示对北京市排污收费政策表示理解和支持,是促进企业技术进步,加快污染防治,保护首都环境的有效措施。但对《收费细则》的部分印刷项目有较强烈的意见。主要集中在: /p p 一、把书、报刊平张胶印的油墨产污系数定为70%是不科学的 /p p 《收费细则》中的附件一主要行业VOCs产污系数表中,把书、报刊平张胶印的油墨产污系数定为了70%.平张印刷生产过程中油墨主要依靠纸张渗透和表面氧化结膜干燥,挥发物很少。以油墨作为核算平张印刷生产VOCs排放量的基数可以,但产污系数定为70%,显然不符合实际。据各企业提供的多种平张印刷油墨的检测数据及北京市环境保护科学研究院调研时油墨检测的数据(2012年),平版胶印油墨的VOCs含量均在3%以下。国家三部委关于印发《挥发性有机物排污收费试点办法》的通知(财税【2015】71号)附3指出:“无法获得VOCs含量数据的,可按以下系数取值: /p p 油墨:塑料里印油墨白色65%、白色以外的色墨70%,塑料表印油墨60%,纸质凹版印刷油墨60%,柔版印刷油墨60%,丝网印刷油墨45%,金属印刷油墨45%,商业轮转印刷油墨30%,单张纸印刷油墨5% /p p 胶黏剂:30% 涂布液:40% 润版液:20% 洗车水:17%.” /p p 北京印刷协会调取了不同印刷企业近期的原辅材料消耗情况,按以上系数核算,以油墨作为核算平张印刷生产VOCs排放量的基数,产污系数均不超过30%.更何况北京印刷企业通过清洁生产工作,使用了大批低排放的原辅材料,系数应有大幅度减低。 /p p 《收费细则》把平张胶印油墨的排污系数定为70%,依据不充分,北京市环保局在《收费细则》中,对石油化工、汽车制造、电子、家具制造使用的各种化学原料的排污系数,规定大大低于印刷油墨的系数,其中石油化工行业的原油加工产污系数也只有0.17%、油墨制造也只有6%,使用油墨的书、报刊印刷反而定为70%,显然是错误。 /p p 2015版北京市《印刷业挥发性有机物排放标准》中4.2.1表1明确胶印油墨(单张/冷固)VOCs含量限值3%.《征收细则》的70%含量与其差距达到23倍之多,不可想象企业要交多少冤枉钱。 /p p 二、用产污系数法核算,征收的数额巨大,也验证了系数的误差 /p p 北京印刷协会根据《征收细则》部分企业利用产污系数法与物料平衡法进行了VOCs排放量核定及计算VOCs排污费测算结果如下: /p p style=" text-align: center " img src=" http://img1.17img.cn/17img/images/201602/insimg/ef8a3833-d0f3-469d-acab-49da3ab64bb1.jpg" title=" 13-36-33-42-1.png" / /p p 根据上表可知,对北京规模以上印刷企业征收的年度排污费,动辄高达几百万,对微利的书、报刊印刷来讲无法消化。利用产污系数法及物料平衡法计算出的VOCs排放量差距较大,导致企业VOCs排污费差值巨大,确实证明细则中产污系数表中的平张胶印的系数设置存在严重偏差。 /p p 三、征收方式与“环境污染从源头治理”的原则相悖 /p p 书报刊印刷企业采用“产污系数法核算VOCs排放量”,会鼓励印刷企业使用除油墨外的其他价格便宜VOC含量高的原辅材料,与市环保部门推行“环境污染从源头治理”的原则相悖。使用VOCs含量低的材料与VOCs含量高的材料均按同一系数缴费,存在明显不合理。 /p p 四、给北京印刷业努力推行的清洁生产工作造成损失 /p p 国家发布的“中华人民共和国清洁生产促进法”发布于2009年,2013修订版发布。近几年北京市发改委和北京市环保局联合评估的清洁生产审核合格印刷企业(强制性或自愿性)已经有30多家,此次VOCs排放收费的优惠条件解释中,将通过清洁生产评估审核评估的企业全部排除在外,是不妥当的,全面否定了开展审核的成果,剥夺了申请优惠缴费的权利,打击了企业开展审核的积极性。建议视企业不同情况给予不同的对待方式。 /p p 五、部分文件行文错误 /p p 在企业反应的意见中,提出了北京市《关于挥发性有机物排污收费的通知》(京发改【2015】2003号)以及《征收细则》行文中出现的错误,如:2003号文件中第三条提到的“不受对前3项污染物征收排污费限制”,但在本通知中未见前3项为何内容 在收费范围表中,把行业分类中的“书、报刊印刷”划入“包装印刷”行业,归属错误,在《征收细则》中出现同样错误。 /p p 北京印刷业的法规政策历来是全国印刷业的参照物,关于排污征收的标准中每公斤的40元、20元、10元,是地方法规,各地可以另外制定标准。但对平张胶印的产污系数定为70%,将会在全国印刷业中引起连锁反应。针对征收通知,2015年10月13日北京市新闻出版广电局和北京印刷协会的领导曾经拜会贵局,商讨环保治理和排污收费事项,希望贵局领导加以重视。然而《征收细则》中出现的错误令印刷界为之震惊。事关重大,请北京市环保局领导认真对待,圆满解决。 /p p 收费在即,请予以关注并答复。 /p p 主送:北京市环境保护局 /p p 抄报:国家环境保护部、国家新闻出版广电总局、北京市新闻出版广电局、中国印刷技术协会、中国印刷及设备器材工业协会 /p p style=" text-align: right " 北京印刷协会 /p p style=" text-align: right " 2016年1月28日 /p

我要推广仪器

我要推广仪器

下载APP

下载APP