简析:2019年仪器仪表行业经济运行情况

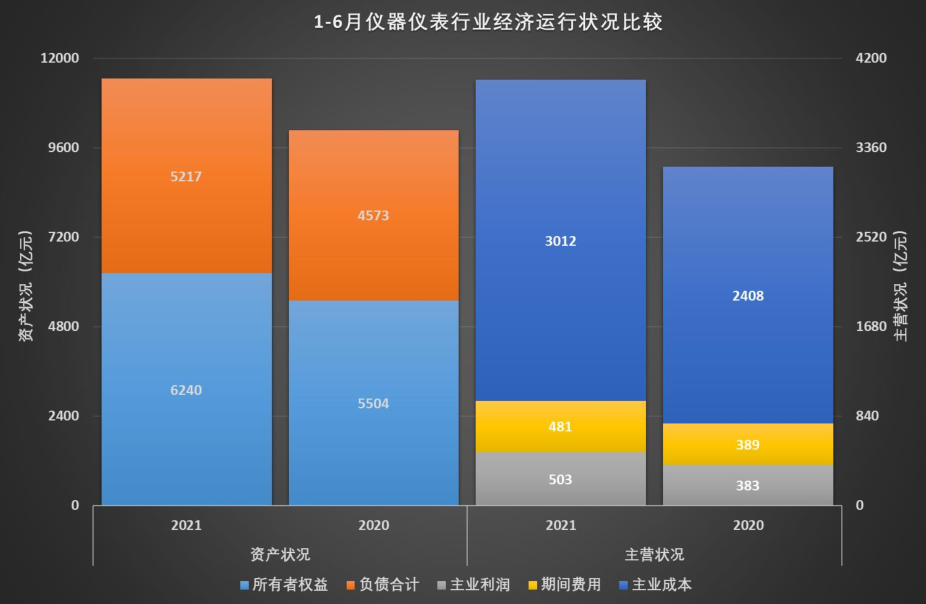

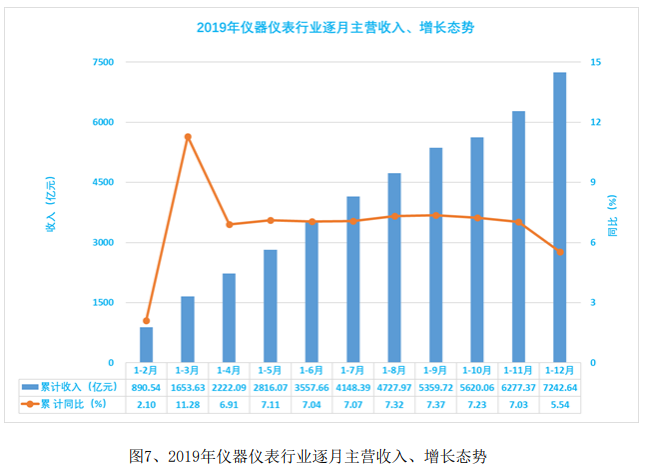

p style=" text-align: justify text-indent: 2em " 日前,上海仪器仪表行业协会发布了2019年仪器仪表行业经济运行情况简析。4451家企业中有607家亏损,总计主营业务收入7242.64亿元,利润总额净增39.26亿元至700.41亿元。 /p p style=" text-align: justify text-indent: 2em " span style=" color: rgb(255, 0, 0) " strong 仪器仪表子行业主营收入TOP10: /strong /span /p p style=" text-align: justify text-indent: 2em " strong 1. 工业自动控制系统装置制造 /strong :营收2511.93亿元,同比+2.20%,占全行业34.68%。 /p p style=" text-align: justify text-indent: 2em " strong 2. 光学仪器制造 /strong :营收832.81亿元,同比+36.58%,占全行业11.50%。 /p p style=" text-align: justify text-indent: 2em " strong 3. 电工仪器仪表制造 /strong :营收698.17亿元,同比+0.66%,占全行业9.64%。 /p p style=" text-align: justify text-indent: 2em " strong 4. 运输设备及生产用计数仪表制造 /strong :营收394.92亿元,同比-3.05%,占全行业5.45%。 /p p style=" text-align: justify text-indent: 2em " strong 5. 钟表与计时仪器制造 /strong :营收362.61亿元,同比+4.27%,占全行业5.01%。 /p p style=" text-align: justify text-indent: 2em " strong 6. 其他通用仪器制造 /strong :营收304.67亿元,同比+13.98%,占全行业4.21%。 /p p style=" text-align: justify text-indent: 2em " strong 7. 电子测量仪器制造 /strong :营收290.81亿元,同比+3.94%,占全行业4.02%。 /p p style=" text-align: justify text-indent: 2em " strong 8. 供应用仪表制造 /strong :营收261.97亿元,同比-3.68%,占全行业3.62%。 /p p style=" text-align: justify text-indent: 2em " strong 9. 实验分析仪器制造 /strong :营收254.55亿元,同比-1.40%,占全行业3.51%。 /p p style=" text-align: justify text-indent: 2em " strong 10. 绘图、计算及测量仪器制造 /strong :营收253.05亿元,同比-0.17%,占全行业3.49%。 /p p style=" text-align: center text-indent: 0em " img style=" max-width:100% max-height:100% " src=" https://img1.17img.cn/17img/images/202003/uepic/03a5af2a-1cba-4665-a861-4d2a3e69a30c.jpg" title=" 1111.png" alt=" 1111.png" / /p p style=" text-align: justify text-indent: 2em " span style=" color: rgb(255, 0, 0) " strong 1、主要指标完成情况& nbsp /strong /span /p p style=" text-align: justify text-indent: 2em " (1)生产销售完成情况 /p p style=" text-align: justify text-indent: 2em " & nbsp ●出口交货值: 1194.62亿元,+1.34%(机械工业+3.37%),占机械工业5.26%(同比下降0.81个百分点)。& nbsp /p p style=" text-align: justify text-indent: 2em " ●产量完成情况见表1 。 /p p style=" text-align: center text-indent: 0em " img style=" max-width:100% max-height:100% " src=" https://img1.17img.cn/17img/images/202003/uepic/bca44878-ea45-4bed-9df6-55f7d1c648a3.jpg" title=" 表1.png" alt=" 表1.png" / /p p style=" text-align: justify text-indent: 2em " (2)经济效益完成情况& nbsp /p p style=" text-align: justify text-indent: 2em " ●主营业务收入:7242.64亿元,+5.54%(机械工业+2.46%),占机械工业3.33%(同比降低0.46个百分点)。 /p p style=" text-align: justify text-indent: 2em " ●成本费用总额:6357.86亿元,+4.58%(机械工业+2.22%),占机械工业3.18%(同比降低0.52个百分点)。 /p p style=" text-align: justify text-indent: 2em " ●利润总额:700.41亿元,+5.94%(机械工业-4.53%),占机械工业5.30%(同比降低0.09个百分点)。 /p p style=" text-align: justify text-indent: 2em " ●应收账款:2461.94亿元,+5.30 %(机械工业+2.26%),占机械工业4.29%(同比降低0.20个百分点)。 /p p style=" text-align: justify text-indent: 2em " ●产成品:455.65亿元,+10.05%(机械工业+5.98%),占机械工业3.87%(同比降低0.17个百分点)。 /p p style=" text-align: justify text-indent: 2em " ●亏损额:61.63亿元,+15.95%(机械工业+25.98%),占机械工业2.71%(同比降低0.23个百分点)。亏损深度8.80%,同比上升0.76个百分点。 /p p style=" text-align: justify text-indent: 2em " ●亏损企业数:607个,+14.74%(机械工业+12.96%),占机械工业4.19%(比上年同期上升0.07个百分点)。亏损面13.64%,同比上升1.76个百分点。 /p p style=" text-align: justify text-indent: 2em " span style=" color: rgb(255, 0, 0) " strong 2、整体经济运行状态 /strong /span /p p style=" text-align: justify text-indent: 2em " 仪器仪表行业整体经济运行状态见表2。 /p p style=" text-align: center text-indent: 0em " img style=" max-width:100% max-height:100% " src=" https://img1.17img.cn/17img/images/202003/uepic/876140c0-6b5e-4676-81ab-6fc3adaf24b8.jpg" title=" 表2.png" alt=" 表2.png" / /p p style=" text-align: justify text-indent: 2em " (1)11个经济运行指标中:销售收入、利润总额、主业利润率、利润率、经营安全率、应收账款率和管理费用率好于上年同期;其余4个指标差于上年同期。 /p p style=" text-align: justify text-indent: 2em " (2)利润总额净增39.26亿元。主业利润增加101.57亿元,贡献度258.68%。其他利润减少62.30亿元、贡献度-158.68%(见图1)。 /p p style=" text-align: center text-indent: 0em " img style=" max-width:100% max-height:100% " src=" https://img1.17img.cn/17img/images/202003/uepic/1c74832b-304b-4294-833a-6d4957cecd41.jpg" title=" 图1.png" alt=" 图1.png" / /p p style=" text-align: justify text-indent: 2em " (3)毛利增长129.31亿元,对主业利润增长101.57亿元的贡献度为127.32%。期间费用增加27.74亿元,贡献度为-27.32%(见图2)。 /p p style=" text-align: justify text-indent: 2em " 销售收入增长对毛利增长的贡献度为70.05%,毛利率上升0.53个百分点,贡献度为29.95%。 /p p style=" text-align: justify text-indent: 2em " 毛利率上升对主业利润和利润总额增长的贡献度分别为38.14和98.65个百分点。 /p p style=" text-align: center text-indent: 0em " img style=" max-width:100% max-height:100% " src=" https://img1.17img.cn/17img/images/202003/uepic/5507b288-a963-4f51-b2bc-22ed2630c9a1.jpg" title=" 图2.png" alt=" 图2.png" / /p p style=" text-align: justify text-indent: 2em " (4)账面主业利润884.78亿元,应收账款导致到账的主业利润仅为565.75亿元,比上年减少2.02%(见图3)。挂账主业利润319.03亿元,比上年增加201.91%。挂账主业利润比重36.06%,比上年增加20.59个百分点。 /p p style=" text-align: justify text-indent: 2em " (5)销售收入增长对销售成本增长的贡献度为115.43%(使销售成本增加289.68亿元),销售成本率下降0.53个百分点,贡献度为-15.43%(使销售成本降低38.73亿元)。销售收入增长对期间费用增加的贡献度为170.05%(使期间费用增加47.18亿元),期间费用率下降0.27个百分点,贡献度为-70.05%(使期间费用减少19.43亿元)。(见图4) /p p style=" text-align: justify text-indent: 2em " (6)总资产9707亿元,同比+7.18%,其中负债4416亿元、所有者权益5291亿元(见图5),同比分别+6.42%和+7.83%。 /p p style=" text-align: justify text-indent: 2em " 主业成本5479亿元、期间费用879亿元、主业利润885亿元(见图5),同比分别+ 4.80%、+3.26%和+12.97%。 /p p style=" text-align: center text-indent: 0em " img style=" max-width:100% max-height:100% " src=" https://img1.17img.cn/17img/images/202003/uepic/a2d75ff4-c728-4959-91d1-865e6a8e8cc8.jpg" title=" 图3.png" alt=" 图3.png" / /p p style=" text-indent: 0em text-align: center " img style=" max-width:100% max-height:100% " src=" https://img1.17img.cn/17img/images/202003/uepic/cdeaa22a-f441-48a1-a16e-1df03b76d28a.jpg" title=" 图4.png" alt=" 图4.png" / /p p style=" text-indent: 0em text-align: center " img style=" max-width:100% max-height:100% " src=" https://img1.17img.cn/17img/images/202003/uepic/f51de361-af7a-4aca-bca0-89615da7600a.jpg" title=" 图5.png" alt=" 图5.png" / /p p style=" text-align: justify text-indent: 2em " (7)资产负债率45.49%、经营安全率50.16%、主业利润率12.22%、利润率9.67%(见图6),同比分别-0.33、+2.25、+0.80和+0.04个百分点。 /p p style=" text-align: center text-indent: 0em " img style=" max-width:100% max-height:100% " src=" https://img1.17img.cn/17img/images/202003/uepic/39a9e843-038d-4493-9245-d2736ab7e7ba.jpg" title=" 图6.png" alt=" 图6.png" / /p p style=" text-align: justify text-indent: 2em " span style=" color: rgb(255, 0, 0) " strong 3、经济运行态势 /strong /span /p p style=" text-align: justify text-indent: 2em " (1)主营收入(见图7) /p p style=" text-align: center text-indent: 0em " img style=" max-width:100% max-height:100% " src=" https://img1.17img.cn/17img/images/202003/uepic/d28a5e55-e8cc-4b94-b239-df442f5b6735.jpg" title=" 图7.png" alt=" 图7.png" / /p p style=" text-align: justify text-indent: 2em " (2)利润总额(见图8) /p p style=" text-align: center text-indent: 0em " img style=" max-width:100% max-height:100% " src=" https://img1.17img.cn/17img/images/202003/uepic/71a0b0ec-3969-4385-b34f-f1ea3ebe8953.jpg" title=" 图8.png" alt=" 图8.png" / /p p style=" text-align: justify text-indent: 2em " (3)应收账款(见图9) /p p style=" text-align: center text-indent: 0em " img style=" max-width:100% max-height:100% " src=" https://img1.17img.cn/17img/images/202003/uepic/97a48891-97f4-45b9-86cd-219ec4235510.jpg" title=" 图9.png" alt=" 图9.png" / /p p style=" text-align: justify text-indent: 2em " (4)资产负债率(见图10) /p p style=" text-align: center text-indent: 0em " img style=" max-width:100% max-height:100% " src=" https://img1.17img.cn/17img/images/202003/uepic/dd6b02c3-2c1d-43e4-8dbf-025322de7300.jpg" title=" 图10.png" alt=" 图10.png" / /p p style=" text-align: justify text-indent: 2em " (5)产品存货(见图11) /p p style=" text-align: center text-indent: 0em " img style=" max-width:100% max-height:100% " src=" https://img1.17img.cn/17img/images/202003/uepic/be8e86aa-aabe-40d6-9772-9e6fd56ee357.jpg" title=" 图11.png" alt=" 图11.png" / /p p style=" text-align: justify text-indent: 2em " span style=" text-align: justify text-indent: 2em " (6)出口交货值(见图12) /span /p p style=" text-align: center text-indent: 0em " span style=" text-align: justify text-indent: 2em " img style=" max-width:100% max-height:100% " src=" https://img1.17img.cn/17img/images/202003/uepic/cf9858a1-f86c-4727-a669-d437db70ebb9.jpg" title=" 图12.png" alt=" 图12.png" / /span /p p style=" text-indent: 2em " span style=" text-align: justify text-indent: 2em " (7)亏损深度(见图13) /span /p p style=" text-align: center text-indent: 0em " span style=" text-align: justify text-indent: 2em " img style=" max-width:100% max-height:100% " src=" https://img1.17img.cn/17img/images/202003/uepic/33c336c6-4f2b-41b6-8615-0d05ab445325.jpg" title=" 图13.png" alt=" 图13.png" / /span /p p style=" text-indent: 2em " span style=" text-align: justify text-indent: 2em " (8)亏损面(见图14) /span /p p style=" text-indent: 0em text-align: center " span style=" text-align: justify text-indent: 2em " img style=" max-width:100% max-height:100% " src=" https://img1.17img.cn/17img/images/202003/uepic/e836a8c0-4bf6-4ce7-995f-451a268dd2db.jpg" title=" 图14.png" alt=" 图14.png" / /span /p p style=" text-align: center text-indent: 0em " span style=" font-size: 18px " strong span style=" text-align: justify text-indent: 2em color: rgb(255, 0, 0) " 仪器仪表主要子行业(主营收入TOP10)经济运行比较 /span /strong /span span style=" text-align: justify text-indent: 2em " & nbsp /span /p p style=" text-indent: 2em " span style=" color: rgb(255, 0, 0) " strong span style=" text-align: justify text-indent: 2em " 1、主营收入比较 /span /strong /span span style=" text-align: justify text-indent: 2em " (见图15) /span /p p style=" text-indent: 2em " span style=" text-align: justify text-indent: 2em " (1)工业自动控制系统装置制造:2511.93亿元,同比+2.20%,占全行业34.68%。 /span /p p style=" text-indent: 2em " span style=" text-align: justify text-indent: 2em " (2)电工仪器仪表制造:698.17亿元,同比+0.66%,占全行业9.64%。 /span /p p style=" text-indent: 2em " span style=" text-align: justify text-indent: 2em " (3)实验分析仪器制造:254.55亿元,同比-1.40%,占全行业3.51%。 /span /p p style=" text-indent: 2em " span style=" text-align: justify text-indent: 2em " (4)光学仪器制造:832.81亿元,同比+36.58%,占全行业11.50%。 /span /p p style=" text-align: center text-indent: 0em " span style=" text-align: justify text-indent: 2em " img style=" max-width:100% max-height:100% " src=" https://img1.17img.cn/17img/images/202003/uepic/a3a1ee55-2448-4a89-9b64-85514065f169.jpg" title=" 图15.png" alt=" 图15.png" / /span /p p style=" text-indent: 2em " strong span style=" text-align: justify text-indent: 2em color: rgb(255, 0, 0) " 2、利润总额比较 /span /strong span style=" text-align: justify text-indent: 2em " (见图16) /span /p p style=" text-indent: 2em " span style=" text-align: justify text-indent: 2em " (1)工业自动控制系统装置制造:230.93亿元,同比-3.72%,占全行业32.97%。 /span /p p style=" text-indent: 2em " span style=" text-align: justify text-indent: 2em " (2)电工仪器仪表制造:52.86亿元,同比-5.62%,占全行业7.55%。 /span /p p style=" text-indent: 2em " span style=" text-align: justify text-indent: 2em " (3)实验分析仪器制造:36.55亿元,同比-2.61%,占全行业5.22%。 /span /p p style=" text-indent: 2em " span style=" text-align: justify text-indent: 2em " (4)光学仪器制造:90.57亿元,同比+58.94%,占全行业12.93%。 /span /p p style=" text-align: center text-indent: 0em " span style=" text-align: justify text-indent: 2em " img style=" max-width:100% max-height:100% " src=" https://img1.17img.cn/17img/images/202003/uepic/94f1a839-3db6-4c12-a493-70e63e6e840d.jpg" title=" 图16.png" alt=" 图16.png" / /span /p p style=" text-indent: 2em " span style=" color: rgb(255, 0, 0) " strong span style=" text-align: justify text-indent: 2em " 3、企业平均经营规模比较 /span /strong /span span style=" text-align: justify text-indent: 2em " (见图17) /span /p p style=" text-indent: 2em " span style=" text-align: justify text-indent: 2em " (1)工业自动控制系统装置制造:主营收入26705万元,利润总额2580万元。 /span /p p style=" text-align: center text-indent: 0em " span style=" text-align: justify text-indent: 2em " img style=" max-width:100% max-height:100% " src=" https://img1.17img.cn/17img/images/202003/uepic/0ba9d578-290e-4bce-a141-4c89cce8b4e6.jpg" title=" 图17.png" alt=" 图17.png" / /span /p p style=" text-indent: 2em " span style=" text-align: justify text-indent: 2em " (2)电工仪器仪表制造:主营收入18325万元,利润总额1387万元。 /span /p p style=" text-indent: 2em " span style=" text-align: justify text-indent: 2em " (3)实验分析仪器制造:主营收入11002万元,利润总额1589万元。 /span /p p style=" text-indent: 2em " span style=" text-align: justify text-indent: 2em " (4)光学仪器制造:主营收入22387万元,利润总额2435万元。 /span /p p style=" text-indent: 2em " strong span style=" text-align: justify text-indent: 2em color: rgb(255, 0, 0) " 4、亏损企业数比较 /span /strong span style=" text-align: justify text-indent: 2em " (见图18)& nbsp /span /p p style=" text-indent: 2em " span style=" text-align: justify text-indent: 2em " (1)工业自动控制系统装置制造:亏损企业数203个,亏损企业占比21.57%,企业亏损面14.51%。 /span /p p style=" text-indent: 2em " span style=" text-align: justify text-indent: 2em " (2)电工仪器仪表制造:亏损企业数58个,亏损企业占比6.16%,企业亏损面15.22%。 /span /p p style=" text-indent: 2em " span style=" text-align: justify text-indent: 2em " (3)实验分析仪器制造:亏损企业数24个,亏损企业占比2.55%,企业亏损面10.43%。 /span /p p style=" text-align: center text-indent: 0em " span style=" text-align: justify text-indent: 2em " img style=" max-width:100% max-height:100% " src=" https://img1.17img.cn/17img/images/202003/uepic/5f59a029-0356-484a-a1a1-8be535e93390.jpg" title=" 图18.png" alt=" 图18.png" / /span /p p style=" text-indent: 2em " span style=" color: rgb(255, 0, 0) " strong span style=" text-align: justify text-indent: 2em " 5、亏损额比较 /span /strong /span span style=" text-align: justify text-indent: 2em " (见图19) /span /p p style=" text-indent: 2em " span style=" text-align: justify text-indent: 2em " (1)工业自动控制系统装置制造:亏损额18.63亿元,亏损额占比30.23%,亏损深度8.07%。 /span /p p style=" text-indent: 2em " span style=" text-align: justify text-indent: 2em " (2)电工仪器仪表制造:亏损额19.36亿元,亏损额占比31.41%,亏损深度36.63%。 /span /p p style=" text-indent: 2em " span style=" text-align: justify text-indent: 2em " (3)实验分析仪器制造:亏损额0.85亿元,亏损额占比1.38%,亏损深度3.99%。 /span /p p style=" text-indent: 2em " span style=" text-align: justify text-indent: 2em " (4)光学仪器制造:亏损额2.69亿元,亏损额占比4.36%,亏损深度2.97%。 /span /p p style=" text-indent: 2em " strong span style=" text-align: justify text-indent: 2em color: rgb(255, 0, 0) " 6、出口交货值比较 /span /strong span style=" text-align: justify text-indent: 2em " (见图20) /span /p p style=" text-indent: 2em " span style=" text-align: justify text-indent: 2em " (1)工业自动控制系统装置制造:292.92亿元,同比+2.58%,占全行业22.61%。 /span /p p style=" text-indent: 2em " span style=" text-align: justify text-indent: 2em " (2)电工仪器仪表制造:79.88亿元,同比+4.59%,占全行业6.17%。 /span /p p style=" text-indent: 2em " span style=" text-align: justify text-indent: 2em " (3)实验分析仪器制造:62.65亿元,同比+16.51%,占全行业4.84%。 /span /p p style=" text-indent: 2em " span style=" text-align: justify text-indent: 2em " (4)光学仪器制造:196.96亿元,同比+3.69%,占全行业15.20%。 /span /p p style=" text-align: center text-indent: 0em " span style=" text-align: justify text-indent: 2em " img style=" max-width:100% max-height:100% " src=" https://img1.17img.cn/17img/images/202003/uepic/c9cad7a3-3e43-4821-a5fe-3502ebc1deb1.jpg" title=" 图20.png" alt=" 图20.png" / /span /p

我要推广仪器

我要推广仪器

下载APP

下载APP