赛默飞Q2收入下降3%,实施4.5亿美元成本削减措施

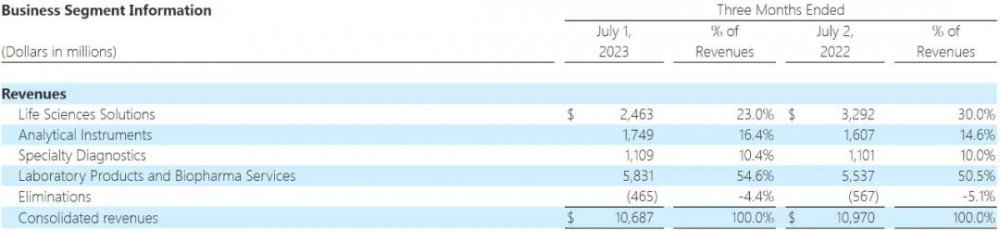

仪器信息网讯 赛默飞昨日发布最新财报信息,2023年Q2业绩未达到华尔街预期,下调了2023年的收入和盈利预期,并宣布实施4.5亿美元的成本削减措施,包括裁员。“宏观经济环境在第二季度变得更具挑战性。中国的经济活动放缓,在更广泛的经济中,企业在花钱方面变得更加谨慎”,赛默飞公司董事长、总裁兼首席执行官Marc Casper说。财务总监Stephen Williamson表示,公司已经启动了4.5亿美元的成本节省计划,这包括削减某些领域的自由支出和活动频次,以及优化制造业务。赛默飞Q2收入为106.9亿美元,同比下降3%。赛默飞预计2023年收入将在434亿至440亿美元范围内,低于此前453亿美元的预期,核心有机收入增长2%至4%,调整后每股收益在22.28至22.72美元之间。赛默飞2023年Q2业绩重点:1. 第二季度收入为106.9亿美元,同比下降3%,核心有机收入增长为2%,新冠病毒检测收入为0.8亿美元。2. 从地区上看,Q2的有机收入在北美下降了中单位数,而欧洲增长了低单位数。亚太地区下降了中单位数,中国下降了低双位数。3. 看业务板块,赛默飞Q2的生命科学解决方案收入较2022年第二季度的32.9亿美元下降了25%,至24.6亿美元。该板块的有机收入与去年同期相比也下降了25%,这是由疫情相关收入“适度放缓”和宏观经济因素导致的。4. 专业诊断板块的收入为11.1亿美元,与去年同期的11亿美元几乎持平。该板块的有机收入同比下降5%。本季度,该公司的微生物学、诊断和移植诊断业务继续看到“强劲的基本增长”,这被较低的疫情相关收入抵消。5. 分析仪器板块的收入同比增长9%,从2022年第二季度的16.1亿美元增至17.5亿美元,代表10%的有机增长,主要受该公司电子显微镜业务的推动。6. 实验室产品和生物制药服务的收入为58.3亿美元,比一年前的55.4亿美元增长了5%,代表有机增长5%。根据威廉姆森的说法,药房服务和临床研究业务推动了该板块的增长。7. 受电子显微镜、色谱和质谱业务以及其研发和安全市场渠道的推动,赛默飞在学术和政府市场的收入在本季度增长高个位数。8. 在工业和应用市场,赛默飞Q2的收入低个位数增长,受分析仪器业务的推动。另外,赛默飞Q2在诊断和医疗保健市场的收入比上年同期下降了约20%。9. 赛默飞第二季度的净利润为13.6亿美元,每股3.51美元,而一年前的净利润为16.7亿美元,每股4.22美元。本季度的每股收益为5.15美元,低于分析师平均预估的每股5.42美元。威廉姆森说,第二季度的每股收益调整后比公司之前的指引低0.28美元,其中0.07美元是汇率影响,0.21美元是核心收入影响。第二季度的研发费用从一年前的3.65亿美元下降5%至3.45亿美元,销售、总务和管理费用从17.4亿美元下降4%至16.7亿美元。宏观经济环境在第二季度更具有挑战性,赛默飞继续强力执行增长战略,推出一系列高影响力的创新产品,包括具有突破性的Orbitrap Astral质谱,这是质谱技术的重大进步,提供高分辨率和速度,以发现新蛋白质并推进精准医疗 采用先进机器学习的Metrios 6全自动扫描透射电子显微镜,以加速半导体开发 Gibco OncoPro Tumoroid培养基试剂盒,以加速开发新型抗癌疗法 以及第一批FDA批准的用于子痫前症风险评估和临床管理。根据Stephen Williamson的说法,赛默飞在年初观察到中国经济出现“积极动力”,并假设这一趋势会持续下去。然而,随着第二季度的发展,中国的经济活动“显著放缓”,他说,导致客户活动减少。因此,该公司现在认为适当的做法是假设中国市场状况在今年余下时间保持不变。至于客户消费模式,Stephen Williamson说,由于宏观经济环境普遍不确定,赛默飞看到客户在花钱时变得更加谨慎。他指出:“这个现象在第二季度变得更具挑战性。我们之前假设随着年度的推进,这种影响会减弱,现在我们认为假设这种谨慎的消费将持续到今年年底是合适的。”总体而言,Stephen Williamson说,赛默飞修改业绩预期反映了2%至4%的较低核心有机收入增长,同时假设COVID检测收入减少1亿美元。更具体地来看,Stephen Williamson说,赛默飞现在假定2023年的检测收入为3亿美元,其中在上半年已经实现了2.25亿美元。继续预计2023年疫苗和治疗收入为5亿美元。这比上一年减少了12亿美元,导致核心有机收入增长下降3个百分点。此外,Stephen Williamson告诉投资者,赛默飞最近收购的Binding Site集团表现良好,预计今年将为收入增长贡献约2.6亿美元,或每股收益0.09美元。

我要推广仪器

我要推广仪器

下载APP

下载APP