日立高新半年报:北美区业绩翻倍,中国区占比升至14%

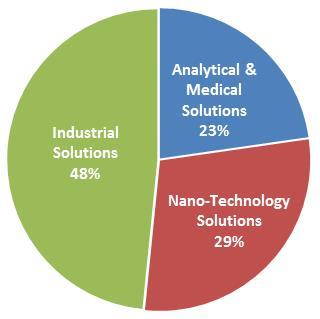

p strong 仪器信息网讯 /strong 近日,日立高新公布其2019财年半年财报,财报显示日立高新在2019财年上半年,实现营收3464亿日元,同比降5%。上半年研发经费为153亿日元,同比增3%。 /p p style=" text-align: center" img style=" max-width: 100% max-height: 100% width: 600px height: 382px " src=" https://img1.17img.cn/17img/images/201911/uepic/9d9d223a-81ba-465a-ab70-7aeb141448c2.jpg" title=" 1.jpg" alt=" 1.jpg" width=" 600" height=" 382" border=" 0" vspace=" 0" / /p p strong 按地区 /strong ,上半年营收各地区表现中,北美地区业绩占比由去年同期的8%升至16%,中国大陆地区业绩占比由12.8%升至14.5%,日本、欧洲地区业绩占比不变,其他区域不同程度略降。 /p p style=" text-align: center" img style=" max-width: 100% max-height: 100% width: 600px height: 271px " src=" https://img1.17img.cn/17img/images/201911/uepic/a5b8ef4f-39f4-4004-b4f9-a766f5e8dfd6.jpg" title=" 2.jpg" alt=" 2.jpg" width=" 600" height=" 271" border=" 0" vspace=" 0" / /p p style=" text-align: center " span style=" color: rgb(0, 176, 240) " 全球各地区业绩占比变化 /span /p p style=" text-align: center " span style=" color: rgb(0, 176, 240) " (左,FY18 1H 右,FY19 1H) /span /p p strong 按7月份重新调整的三大业务部门 /strong ,上半年Nano-Technology Solutions营收实现增长,营收为1007亿日元,同比增4%。另外两个部门Analytical & amp Medical Solutions与 Industrial Solutions营收不同程度有所下降。 /p p style=" text-align: center" img style=" max-width:100% max-height:100% " src=" https://img1.17img.cn/17img/images/201911/uepic/196ca6e1-2b30-4cc0-bb12-b89a186a401c.jpg" title=" 3.jpg" alt=" 3.jpg" / /p p style=" text-align: center " span style=" color: rgb(0, 176, 240) " FY19 1H营收三大业务分部 /span /p p span style=" color: rgb(255, 0, 0) " strong 业务一:Analytical & amp Medical Solutions /strong /span /p p strong 1)市场分析 /strong /p p 营收和EBIT下降主要是由于外汇汇率变化和临床分析仪销售价格的影响。 /p p Bio & amp Medical Systems——尽管竞争日益激烈,对临床化学和免疫诊断分析仪的需求仍然稳定。 /p p Analytical Systems——尽管食品,环境和新能源领域的需求保持稳定,但普遍担心可能会受到相关市场增长放缓的影响,特别是在日本以外市场。 /p p strong 2)应对市场措施 /strong /p p Bio & amp Medical Systems—— /p p ◆ 扩大销售cobas e801和cobas pro(中型) /p p ◆& nbsp 生物技术领域产品的销售( strong 毛细管电泳、DNA测序仪等 /strong ) /p p ◆& nbsp 促进解决方案业务( strong 试剂/服务 /strong ) /p p Analytical Systems—— /p p ◆& nbsp 分析仪在战略领域( strong 汽车电池污染检查系统,用于修订的RoHS指令的邻苯二甲酸盐筛查设备 /strong ) /p p ◆& nbsp 为不断增长的市场投资新产品 ( strong 热分析仪、分光光度计 /strong ) /p p strong span style=" color: rgb(255, 0, 0) " 业务二、Nano-Technology Solutions /span /strong /p p 1)市场分析 /p p 尽管存储器客户推迟了部分投资计划造成一定负面影响,但由于大规模生产和下一代尖端工艺推动下Logic和Foundries客户的强劲销售,营收和EBIT有所增长。 /p p Process systems ——Logic和Foundries客户对先进流程的投资仍然强劲。 /p p Metrology——存储器方面的投资有望恢复。 /p p Analysis——虽然电子材料和医药的发展需求稳定,但普遍担心亚洲市场的需求会下降。 /p p 2)应对市场措施 /p p 半导体领域—— /p p ◆& nbsp 通过与蚀刻,测量和分析的协作提供解决方案 /p p 工艺系统—— /p p ◆& nbsp 通过扩大生产设备和招聘来提高生产能力 /p p ◆& nbsp 通过加强日本及海外开发和工程基地的结构促进技术发展 /p p 计量分析系统—— /p p ◆& nbsp 通过先进的IoT / AI /自动化在新工厂中创建创新的生产环境 /p p ◆& nbsp 加强产品组合以应对多样化的客户需求 /p p style=" text-align: center" img style=" max-width: 100% max-height: 100% width: 450px height: 230px " src=" https://img1.17img.cn/17img/images/201911/uepic/b328d651-a4f9-427c-8063-1cd5554408b5.jpg" title=" 0.jpg" alt=" 0.jpg" width=" 450" height=" 230" border=" 0" vspace=" 0" / /p p style=" text-align: center " span style=" color: rgb(0, 176, 240) " 位于日本Hitachinaka市的新工厂将在2021年2月建成 /span /p p strong span style=" color: rgb(255, 0, 0) " 业务三、Industrial Solutions /span /strong /p p strong 1)市场分析 /strong /p p 营收和EBIT下降,主要由于液晶显示器曝光系统的大订单减少,汽车零件交易的部分结束,对制造组件的需求减少和价格下降以及部分大订单的额外成本所致。 /p p 尽管对自动化和生产率提高的需求依然强劲,但人们对何时进行投资、需求下降、材料和汽车零部件价格波动的不确定性感到担忧。 /p p strong 2)应对市场措施 /strong /p p ◆& nbsp 增强前端工程能力 /p p ◆& nbsp 退出收入较低的业务并加速战略投资以实现增长战略 /p

我要推广仪器

我要推广仪器

下载APP

下载APP