全方位解读Thermo Fisher 2016投资者年会报告

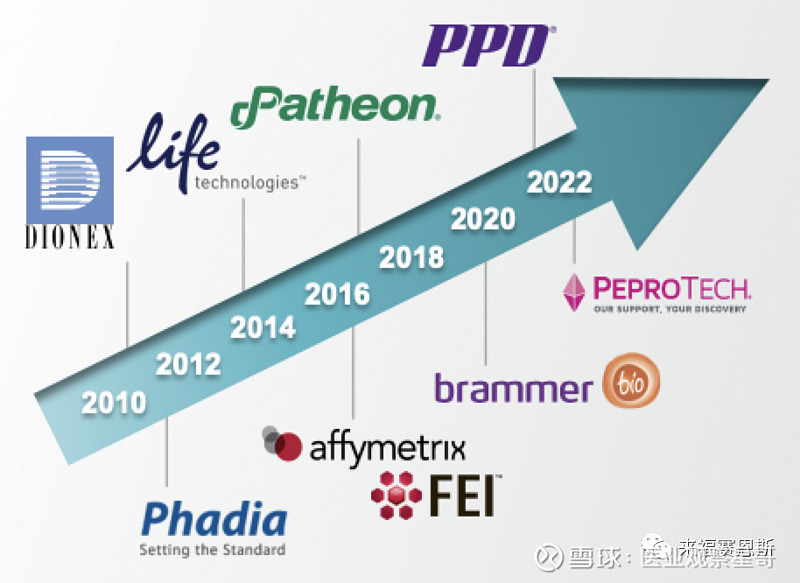

p style=" text-align: center " img src=" http://img1.17img.cn/17img/images/201605/insimg/ec37ecb1-1037-4eab-9cff-71531e382932.jpg" title=" 1.jpg" / /p p 美国时间5月18日,Thermo Fisher召开了年度Analyst Meeting,作为行业老大哥,阵势之大,干货之多,值得总结分享。 /p p span style=" color: rgb(255, 0, 0) " strong 业务情况概览 /strong /span /p p 作为LS行业的巨无霸, span style=" color: rgb(255, 0, 0) " 年业务规模达到173亿美元,在其可覆盖市场的份额达到17%左右。 /span 横跨科研政府,制药,诊断与医疗,工业与应用等多个细分市场。 /p p 作为Recurring business的 span style=" color: rgb(255, 0, 0) " 耗材与服务已占到整体业务的76%, /span 业务的可持续性不容否认。 /p p style=" text-align: center " img src=" http://img1.17img.cn/17img/images/201605/insimg/bad80bf2-51ca-4c43-b5bb-1ce88d62016b.jpg" title=" 2.jpg" / /p p span style=" color: rgb(255, 0, 0) " strong 公司战略 /strong /span br/ /p p 在公司的战略层面,重点提及三个点: /p p strong span style=" color: rgb(0, 112, 192) " 强化技术和产品创新 /span /strong – R& amp D投入从10年的2.8亿美元增加到15年的6.9亿美元 /p p strong span style=" color: rgb(0, 112, 192) " 不断扩大在新兴市场的市场覆盖和占有率 /span /strong – Thermo Fisher以及原Life Tech过去5年在新兴市场特别是中国的本土化进程之快,是有目共睹的,销售额从10年13亿美元增长到15年32亿美元,占全球销售额的占比也从13%扩大到19% /p p strong span style=" color: rgb(0, 112, 192) " 独一无二的客户价值主张/定位 /span /strong – 听起来有点假大空,实际上是可以总结成两个词,customer-oriented success和needs-based innovation,这样的价值主张贯穿公司从产品开发到供应链优化的各个环节,不可谓不重要。 /p p strong span style=" color: rgb(0, 112, 192) " 个人外加一条:重视Synergy和投资回报的持续并购 /span /strong - 从2006年Thermo与Fisher合并,先后收购了BRAHMS,Ahura Scientific, Dionex,Phadia,One Lambda,Life Tech,ASI,Alfa Aesar,以及刚完成的Affymetrix,已成功打造成了行业内的“平台型巨无霸”,股东的投资回报也是一路攀升,每股收益EPS从06年的1.87美元增长到15年的7.39美元。 /p p style=" text-align: center " img src=" http://img1.17img.cn/17img/images/201605/insimg/56ff263e-aabc-4fc5-9f85-f8cdf39e72c0.jpg" title=" 3.jpg" / /p p span style=" color: rgb(255, 0, 0) " strong 财务目标 /strong /span br/ /p p 长期业务目标: /p p 2016-2019年销售额实现4-6%复合有机增长率,继续提升营业利润率至25%。 /p p span style=" color: rgb(255, 0, 0) " strong 中国本土化 /strong /span /p p 对于中国等新兴市场,继续强调规模经济”Scale & amp Coverage” - Market Presence & amp Customer Reach. /p p span style=" color: rgb(255, 0, 0) " 中国业务年销售额已达到14亿美元, /span 拥有超过2000名商务人员,400名服务工程师。 /p p Thermo Fisher在中国特别重视: /p p strong span style=" color: rgb(0, 112, 192) " 本土化生产 /span /strong – 目前为止,共有7家本土化工厂,苏州工厂规模最大。 /p p span style=" color: rgb(0, 112, 192) " strong 本土化创新 /strong /span – 前几年成立的Innovation Center,一致立足于开发符合本土客户需求的定制化产品开发。 /p p span style=" color: rgb(0, 112, 192) " strong 二三线市场开发 /strong /span – 在2000名商务人员中,15%服务于二三线城市 同时, span style=" color: rgb(255, 0, 0) " 电商渠道也是近几年的战略重点。 /span /p p style=" text-align: center " img src=" http://img1.17img.cn/17img/images/201605/insimg/c9d56166-c3f1-4cf7-8a8f-c7602036ac45.jpg" title=" 4.jpg" / /p p 另外,值得注意的是,顺应十三五规划, span style=" color: rgb(255, 0, 0) " Thermo Fisher第一次将精准医疗作为中国战略细分市场之一。 /span 在中国政府的相关文件中提到,2030年前中国将累计投入600亿元支持精准医疗计划。 /p p style=" text-align: center " img src=" http://img1.17img.cn/17img/images/201605/insimg/92593608-59fd-459a-b918-00a79c179faf.jpg" title=" 5.jpg" / /p p span style=" color: rgb(255, 0, 0) " strong 重点关注 /strong /span br/ /p p 在报告最后,Thermo Fisher CEO特别强调了四条产品线/领域,想必是Thermo Fisher短中期的重点打造领域: /p p strong span style=" color: rgb(0, 112, 192) " 流式细胞技术 /span /strong – 打造针对客户需求的整体解决方案,利用渠道特别是电商层面的优势拓展市场覆盖 /p p span style=" color: rgb(0, 112, 192) " strong 研究用抗体 /strong /span – 在规划一场“颠覆性的产业革命”,抗体领域同行们需要关注下 /p p span style=" color: rgb(0, 112, 192) " strong 二代测序 /strong /span – 加强临床应用和伴随诊断方面的合作 /p p strong span style=" color: rgb(0, 112, 192) " 生物工艺/制造 /span /strong – 以细胞培养基,一次性技术产品,相关分析类产品为核心 /p p style=" text-align: center " img src=" http://img1.17img.cn/17img/images/201605/insimg/ee6a7906-a039-465d-99a6-2e73e2b48d12.jpg" title=" 6.jpg" / /p

我要推广仪器

我要推广仪器

下载APP

下载APP