研发利好:进口这些重大技术装备免征关税

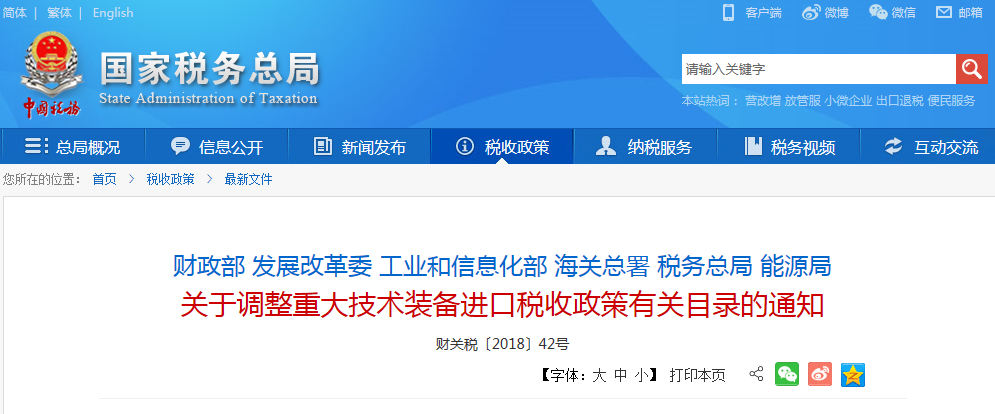

p 12月6日,财政部、工业和信息化部、海关总署、税务总局和能源局发布《关于调整重大技术装备进口税收政策有关目录的通知》,符合规定条件的国内企业为生产的部分装备或产品而确有必要进口的部分商品,免征关税和进口环节增值税。 /p p 目录显示,可以享受相关税收优惠的重大技术装备和产品 span style=" color: rgb(192, 0, 0) " 包括太阳能电池生产设备、集成电路关键设备、材料基因设备、数字化医疗影像设备、生物工程和医疗生产专用设备等。 /span 太阳能电池生产设备中还包括原子层沉积设备、氧化炉、退火炉等,生物工程和医疗生产专用设备则涉及糖化血红蛋白分析仪、全自动生化分析仪等。 /p p 其中,“集成电路关键设备”一类共新增4项重大技术装备和产品,分别为离子注入机、集成电路自动化测试设备、前道铜互连电镀设备、先进封装电镀设备。 /p p 而“电子元器件生产设备”与“材料基因设备”为今年新增的两类重大技术装备,包括MLCC丝网印刷机、高通量材料芯片表征系统等。 /p p 此外,两目录在“数字化医疗影像设备、生物工程和医疗生产专用设备”、“智能医药成套设备”等类别中也新增了较多相关产品,如全自动血液细胞分析仪、麻醉机、智能医药洗烘灌封及冻干/水针设备等。 /p p 从相关目录新增的装备产品类别可以看出, span style=" color: rgb(192, 0, 0) " 此次修订意味着以电子信息、计算机、材料等高新技术为核心的先进制造业企业可再次享受到税收方面利好,也将有助于企业推动科技创新、加大研发投入。 /span /p p 通知全文如下: /p p style=" text-align: center " span style=" color: rgb(0, 0, 0) " strong 财政部 工业和信息化部 海关总署 税务总局 能源局关于调整重大技术装备进口税收政策有关目录的通知 /strong /span /p p style=" text-align: center " 财关税〔2019〕38号 /p p 各省、自治区、直辖市、计划单列市财政厅(局)、工业和信息化主管部门,新疆生产建设兵团财政局,海关总署广东分署、各直属海关,国家税务总局各省、自治区、直辖市、计划单列市税务局,财政部各省、自治区、直辖市、计划单列市监管局: /p p 根据近年来国内装备制造业及其配套产业的发展情况,在广泛听取产业主管部门、行业协会、企业代表等方面意见的基础上,财政部、工业和信息化部、海关总署、税务总局、能源局决定对重大技术装备进口税收政策有关目录进行修订。现通知如下: /p p 一、《国家支持发展的重大技术装备和产品目录(2019年修订)》(见附件1)和《重大技术装备和产品进口关键零部件、原材料商品目录(2019年修订)》(见附件2)自2020年1月1日起执行,符合规定条件的国内企业为生产本通知附件1所列装备或产品而确有必要进口附件2所列商品,免征关税和进口环节增值税。附件1、2中列明执行年限的,有关装备、产品、零部件、原材料免税执行期限截至该年度12月31日。 /p p 二、《进口不予免税的重大技术装备和产品目录(2019年修订)》(见附件3)自2020年1月1日起执行。对2020年1月1日以后(含1月1日)批准的按照或比照《国务院关于调整进口设备税收政策的通知》(国发〔1997〕37号)有关规定享受进口税收优惠政策的下列项目和企业,进口附件3所列自用设备以及按照合同随上述设备进口的技术及配套件、备件,一律照章征收进口税收: /p p (一) 国家鼓励发展的国内投资项目和外商投资项目 /p p (二) 外国政府贷款和国际金融组织贷款项目 /p p (三) 由外商提供不作价进口设备的加工贸易企业 /p p (四) 中西部地区外商投资优势产业项目 /p p (五) 《海关总署关于进一步鼓励外商投资有关进口税收政策的通知》(署税〔1999〕791号)规定的外商投资企业和外商投资设立的研究中心利用自有资金进行技术改造项目。 /p p 为保证《进口不予免税的重大技术装备和产品目录(2019年修订)》调整前已批准的上述项目顺利实施,对2019年12月31日前(含12月31日)批准的上述项目和企业在2020年6月30日前(含6月30日)进口设备,继续按照《财政部 发展改革委 工业和信息化部 海关总署 税务总局 能源局关于调整重大技术装备进口税收政策有关目录的通知》(财关税〔2018〕42号)附件3和《财政部 国家发展改革委 海关总署 国家税务总局关于调整& lt 国内投资项目不予免税的进口商品目录& gt 的公告》(2012年第83号)执行。 !--国内投资项目不予免税的进口商品目录-- !--国内投资项目不予免税的进口商品目录-- /p p 自2020年7月1日起对上述项目和企业进口《进口不予免税的重大技术装备和产品目录(2019年修订)》中所列设备,一律照章征收进口税收。为保证政策执行的统一性,对有关项目和企业进口商品需对照《进口不予免税的重大技术装备和产品目录(2019年修订)》和《国内投资项目不予免税的进口商品目录(2012年调整)》审核征免税的,《进口不予免税的重大技术装备和产品目录(2019年修订)》与《国内投资项目不予免税的进口商品目录(2012年调整)》所列商品名称相同,或仅在《进口不予免税的重大技术装备和产品目录(2019年修订)》中列名的商品,一律以《进口不予免税的重大技术装备和产品目录(2019年修订)》所列商品及其技术规格指标为准。 /p p 三、自2020年1月1日起,《财政部 发展改革委 工业和信息化部 海关总署 税务总局 能源局关于调整重大技术装备进口税收政策有关目录的通知》(财关税〔2018〕42号)予以废止。 /p p 附件: /p p span style=" color: rgb(0, 112, 192) " /span a href=" https://img1.17img.cn/17img/files/201912/attachment/20f69291-4803-455a-b146-61681af5ab57.pdf" title=" 附件1:国家支持发展的重大技术装备和产品目录(2019年修订).pdf" style=" font-size: 12px color: rgb(0, 112, 192) text-decoration: underline " span style=" color: rgb(0, 112, 192) " 附件1:国家支持发展的重大技术装备和产品目录(2019年修订).pdf /span /a /p p span style=" color: rgb(0, 112, 192) " /span a href=" https://img1.17img.cn/17img/files/201912/attachment/420d82a5-f9da-420b-b455-53afbcc93f44.pdf" title=" 附件2:重大技术装备和产品进口关键零部件、原材料商品目录(2019年修订).pdf" style=" font-size: 12px color: rgb(0, 112, 192) text-decoration: underline " span style=" color: rgb(0, 112, 192) " 附件2:重大技术装备和产品进口关键零部件、原材料商品目录(2019年修订).pdf /span /a /p p span style=" color: rgb(0, 112, 192) " /span a href=" https://img1.17img.cn/17img/files/201912/attachment/8066e7aa-ea36-4b6c-8b02-7f1f81736165.pdf" title=" 附件3:进口不予免税的重大技术装备和产品目录(2019年修订).pdf" style=" font-size: 12px color: rgb(0, 112, 192) text-decoration: underline " span style=" color: rgb(0, 112, 192) " 附件3:进口不予免税的重大技术装备和产品目录(2019年修订).pdf /span /a /p p style=" text-align: right " 财政部 工业和信息化部 海关总署 税务总局 能源局 /p p style=" text-align: right " 2019年11月26日 /p

我要推广仪器

我要推广仪器

下载APP

下载APP