谱育年内获政府补助超5600万元 其中色质谱、流式质谱研发技术补助超3000万

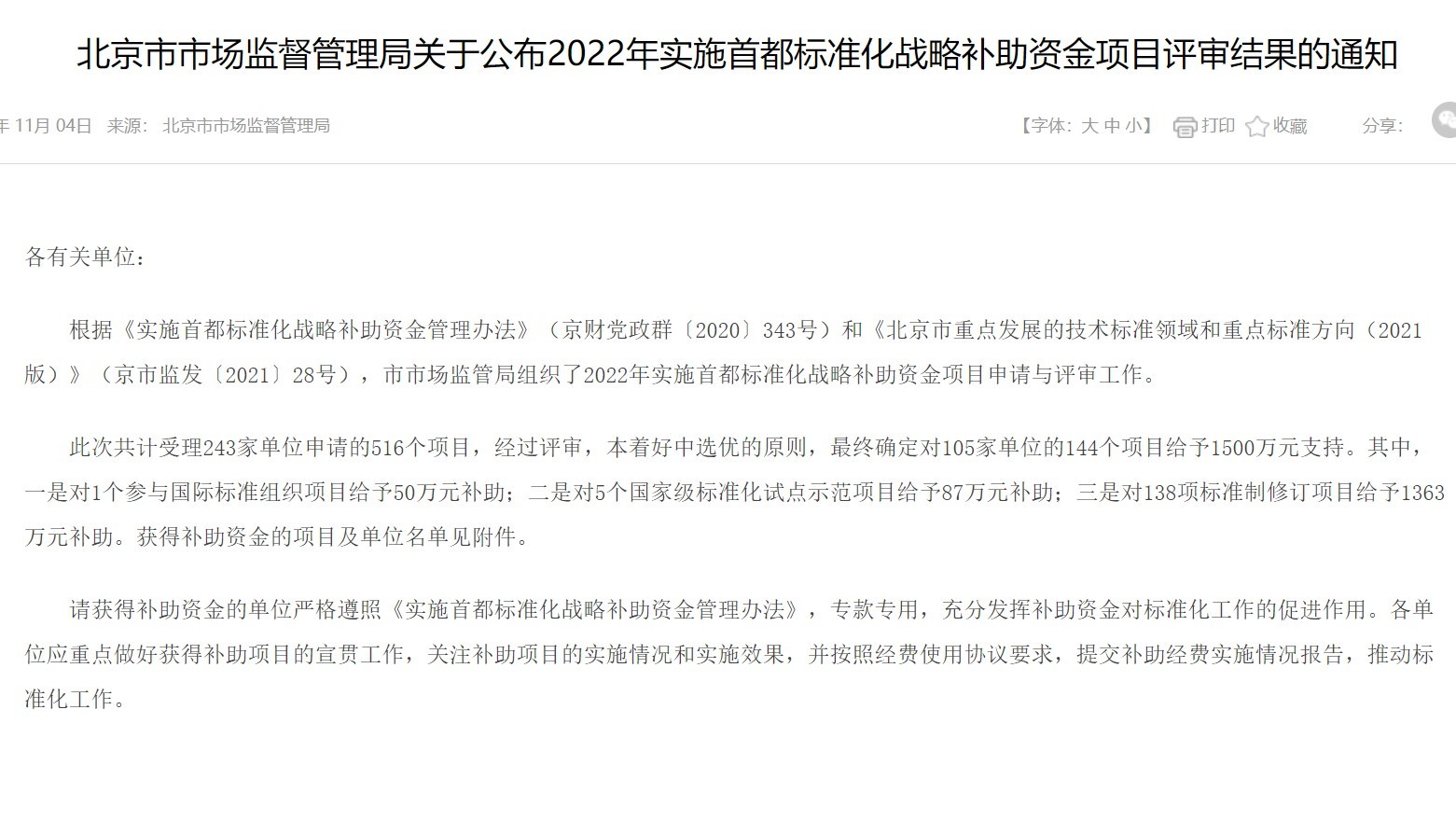

近日聚光科技(杭州)股份有限公司公布其及子公司获得的各项政府补助情况,自2022年1月1日至2022年5月18日累计收到资金共计人民币7489万元,其中增值税即征即退资金为4273万元,其他政府补助资金为3217万元。仪器信息网编辑注意到,聚光子公司杭州谱育科技发展有限公司(简称:谱育科技)共收到政府补助7笔,其中1项增值税即征即退的项目,关于研发技术补助的项目共3项,包括流式质谱细胞分析技术补助、首台套资金补助和色谱质谱联用技术补助,1项关于万人计划科技创业领军人才补贴,截至5.18日谱育科技共获政府补助5610.5万元。以下为具体情况:获得补助的主体提供补助的主体项目本期收到补助时间本期收到补助的金额补助类型会计处理杭州谱育 科技发展 有限公司国家税务总局 杭州市临安区 税务局增值税即征即退2022.01.01-2022. 05. 1823,906, 395. 77与收益相关其他 收益杭州谱育 科技发展 有限公司杭州市临安区 人力资源和社 会保障局临安区企业 自主引才政 策兑现2022.02.281,500,000.00与收益相关其他 收益杭州谱育 科技发展 有限公司浙江省科学技 术技术厅流式质谱细 胞分析技术 补助2022.03.291,140,000.00与收益相关其他 收益杭州谱育 科技发展 有限公司浙江省科学技 术厅万人计划科 技创业领军 人才补贴2022.04.24200,000.00与收益相关其他 收益杭州谱育 科技发展 有限公司杭州市临安区 经济和信息化 局2022年省工 业与信息化 发展首台套 资金补助2022.04.29625,000.00与收益相关其他 收益杭州谱育 科技发展 有限公司杭州市临安区 发现现代服务 业领导小组办 公室临安区标准 制定奖励2022.05.03200,000.00与收益相关其他 收益杭州谱育 科技发展 有限公司杭州市临安区 经济和信息化 局色谱质谱联 用技术补助2022.05.1718,280,000.00与收益相关其他 收益/ 递延 收益而聚光科技及其他子公司共获得政府补助7489万元,以下为具体情况:获得补助的主体提供补助的主 体项目本期收到补助 时间本期收到补助的 金额补助类型会计 处理聚光科技(杭州)股 份有限公 司国家税务总局 杭州市滨江区 税务局增值税即征即退2022.01.01-2022. 05. 1815,907, 631.21与收益相关其他 收益聚光科技 (杭州)股 份有限公 司杭州市人力资 源和社会保障 局稳岗补贴2022.01. 19266, 348. 88与收益相关其他 收益聚光科技 (杭州)股 份有限公 司浙江省财政厅高通量毛细 管电泳分析 系统的研制 及应用研究2022.02.251, 080, 000. 00与收益相关其他 收益/ 递延 收益聚光科技 (杭州)股 份有限公 司杭州市高新技 术产业开发区 人力资源和社 会保障局高新区博士 后进站科研 补助2022.04.261, 080, 000. 00与收益相关其他 收益聚光科技(杭州)股 份有限公 司杭州市高新技 术产业开发区 人力资源和社 会保障局杭州市博士 后进站科研 补助2022.04.27780, 000. 00与收益相关其他 收益聚光科技(杭州)股 份有限公 司浙江省经济和信息化厅浙江省装备 制造业首台(套)重大 技术装备保 险补偿2022.04. 12332, 000. 00与收益相关其他 收益杭州聚光 环保科技 有限公司国家税务总局 杭州市滨江区 税务局增值税即征即退2022.03. 11212, 389. 38与收益相关其他 收益杭州聚光 物联科技 有限公司杭州市科技局21研发费用投入补助2021.04.111,215,000.00与收益相关其他 收益杭州谱育 科技发展 有限公司国家税务总局 杭州市临安区 税务局增值税即征即退2022.01.01-2022. 05. 1823,906, 395. 77与收益相关其他 收益杭州谱育 科技发展 有限公司杭州市临安区 人力资源和社 会保障局临安区企业 自主引才政 策兑现2022.02.281,500,000.00与收益相关其他 收益杭州谱育 科技发展 有限公司浙江省科学技 术技术厅流式质谱细 胞分析技术 补助2022.03.291,140,000.00与收益相关其他 收益杭州谱育 科技发展 有限公司浙江省科学技 术厅万人计划科 技创业领军 人才补贴2022.04.24200,000.00与收益相关其他 收益杭州谱育 科技发展 有限公司杭州市临安区 经济和信息化 局2022年省工 业与信息化 发展首台套 资金补助2022.04.29625,000.00与收益相关其他 收益杭州谱育 科技发展 有限公司杭州市临安区 发现现代服务 业领导小组办 公室临安区标准 制定奖励2022.05.03200,000.00与收益相关其他 收益杭州谱育 科技发展 有限公司杭州市临安区 经济和信息化 局色谱质谱联 用技术补助2022.05.1718,280,000.00与收益相关其他 收益/ 递延 收益北京鑫佰 利科技发 展有限公 司北京市顺义区 科学技术委员 会高新补贴2022.03.18300,000.00与收益相关其他 收益补助对上市公司的影响上述政府补助将对公司经营业绩产生积极影响,预计对公司2021年度利润总额的影响为2844万元(已经在《2021年年度报告》中进行了披露), 对公司2022年度利润总额的影响为4279万元,对以后年度利润总额的 影响为366万元。

我要推广仪器

我要推广仪器

下载APP

下载APP