2017年上半年国内仪器公司营收表现如何?

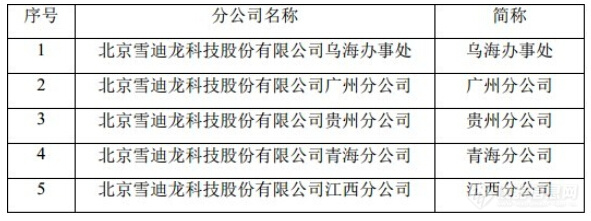

p span style=" color: rgb(255, 0, 0) " strong 聚光科技整体业绩上升,实验室仪器业务表现突出 /strong /span /p p 公司发布半年报,2017年上半年公司实现营业收入9.9亿,同比增长35.7%,归母净利润为1.0亿,同比增长19.1%,位于业绩预告区间的中位。 /p p 整体业绩平稳上升,实验室分析仪器业务表现突出。公司2017H1营业收入为9.9亿,同比增长35.7%,归母净利润为1.0亿,同比增长19.1%,公司业绩增长主要来自于实验室仪器业务以及环境监测业务的增长,因公司控股子公司安谱实验室及三峡环保本期盈利状况较好,少数股东损益同比增加2170%至953万,故归母净利润增速低于营业收入增速。分业务来看,实验室仪器业务表现突出,2017H1实现营业收入2.9亿,同比增长103.2%,占营业收入比重为29.8%,同比增加9.8pct 环境监测业务2017H1实现营业收入4.5亿,同比增长16.1%,占营业收入比重为45.2%,同比减少7.5pct 工业过程分析业务收入端出现小幅下滑,2017H1实现营业日收入7778.8万元,同比减少3.2%,占营业收入比重为7.9%,同比减少3.2pct。 /p p 毛利率、三费费用率基本维持稳定。公司整体毛利率为49.3%,同比增加0.4pct,整体毛利率基本维持稳定。分业务看,实验室分析仪器业务及水利水务智能化系统业务毛利率稍有下滑(毛利率分别为45.8%、35.4%,同比减少1.2pct、3.7pct),环境监测业务及工业过程分析业务毛利率则略有提升(毛利率分别为48.6%、67.1%,同比增加1.8pct、2.2pct)。2017H1期间费用率为40.2%,同比增加0.3pct,费用率稳定。应收账款较多,但整体风险可控,现金流状况有待改善。公司2017H1应收账款为16.1亿,占营业收入比重为163.0%,同比减少9.7pct,回款能力略有好转,公司应收账款较多,但应收账款主要客户多为政府部门及大型工业企业,信用度较高,因此应收账款风险可控。 /p p span style=" color: rgb(255, 0, 0) " strong 天美营收7953.7万美元,同比增长2.2% /strong /span /p p 报告显示,天美2017年上半年收入7953.7万美元,较2016年上半年的7781万美元增加了2.2%,主要是由于中国及欧洲市场的收入增加。除去销售成本,经营期内2017年上半年毛利为2528万美元,同比降低5.4%。2017年上半年期内公司亏损92万美元。每股亏损0.3美分,摊薄后每股亏损0.3美分。 /p p span style=" color: rgb(255, 0, 0) " strong 天瑞仪器营收2.7亿元,同比增长49% /strong /span /p p 天瑞仪器2017年1-6月实现营业收入2.69亿元,同比增长48.54%;仪器仪表行业平均营业收入增长率为26.51%;归属于上市公司股东净利润为4223.10万元,同比增长15.76%,仪器仪表行业平均净利润增长率为6.83%。期间,三项费用共计9990.26万元,较去年同期增长3107.70万元,同比增长45.15%。 /p p 归属于上市公司股东的净利润较去年同期增长主要原因:一是,天瑞仪器主营业务收入增加,增加利润。其中,自2017年1月起,贝西生物、国测检测纳入合并范围。贝西生物本期实现营业总收入为3111.48万元,增加净利润为740.22万元,国测检测本期实现营业收入为960.26万元,增加归属于该公司所有者的净利润为135.18万元;二是,该公司软件产品退税及子公司天瑞环境资源综合利用—污水处理劳务增值税退税比去年同期分别增长128.35万元和115.37万元,增加利润。 /p p 期间三项费用比去年同期增长主要原因:一是,自2017年1月起,贝西生物、国测检测纳入合并范围,期间三项增加费用628.7万元;二是,研发费用、并购重组支付专业机构费用分别增加990.33万元和452.03万元;三是,支付并购投资款使得超 募资金存款减少,减少相应资金收益374.6万元,增加财务费用。 /p p 经营活动产生的现金流量净额比去年同期增加主要原因:贝西生物自2017年1月起,纳入合并范围。贝西生物本报告期经营活动产生的现金流量为1681.18万元,增加了本期经营活动产生的现金流量。 /p p strong span style=" color: rgb(255, 0, 0) " 雪迪龙收入利润均增长,新业务拓展不利 /span /strong /p p 雪迪龙累计实现销售收入38,662.26万元,较去年同期增长12.27% 累计实现净利润5,200.24万元,较去年同期增长14.63%。 /p p 虽然收入和利润都在增长,但是新业务的拓展并不顺利,雪迪龙通过收购获得了色谱和质谱两条产品线,但质谱业务目前还不能盈利。 /p p 为了进入智慧环保领域,雪迪龙还专门设立了信息公司,但是目前的情况也不乐观! /p p 环境监测系统实现营业收入21,674.15万元,较去年同期增长11.18%,主要是污染源的超低排放业务及非电领域的脱硫监测业务,逐渐呈现快速增长的趋势 工业过程分析系统实现营业收入3,078.82万元,较去年同期增长134.98% 运营维护服务实现营业收入7,860.82万元,较去年同期持平。 /p p 2017年上半年,公司继续加大市场拓展投入,继续拓展VOCs监测、大气监测、质谱仪及智慧环保等新产品、新业务,销售费用较去年同期增加493万元,同比增长9.41% 同时,公司继续保持人员培养与能力储备,为“十三五”后期环保项目的快速增长做准备 上半年公司继续增加研发人员和研发投入,管理费用较去年同期增加1,668万元,同比增长28.39%。 /p p 在8月25日召开的第三届董事会第八次会议上,为优化资本结构、降低经营管理成本、提高管理效率,雪迪龙宣布对5家分公司进行注销,名单如下: /p p style=" text-align: center" img src=" http://img1.17img.cn/17img/images/201709/insimg/4597c4b8-8753-4521-aff7-1947bdc4593c.jpg" title=" 1.jpg" / /p p span style=" color: rgb(255, 0, 0) " strong 先河环保净利增17%,便携式监测仪器受市场欢迎 /strong /span /p p 公司上半年实现营业收入405,879,595.40元,较上年同期增长11.00% 实现归属于上市公司股东的净利润49,348,504.64元,较上年同期增长17.27% 。 /p p 截至报告期末,公司资产总额达到1,758,661,063.63 元,归属于上市公司股东的净资产1,464,401,384.84 元,分别较上年期末增长-1.50%、1.02 %。 /p p 生态环境监测小型化、微型化设备、软件以及系统集成等全面发力。其中,便携式国标法小型监测仪受到市场欢迎,有毒有害气体传感器监测仪、便携式特征污染物监测仪陆续推出,成为公司技术创新亮点 源解析、道路交通尾气产品线通过研发新技术、引入新产品,市场规模有较大提升 软件产品销售增长幅度明显,公司对多项软件系统进行升级和完善 在水质监测技术上,研发并推出备受用户关注的小型化水质在线监测系统,并引进 Bran+Luebbe 水质产品,进一步完善生态环境(水)网格化精准监控及决策支持系统的功能及应用展开。公司以高品质管理和服务,顺利获得河北省政府质量奖。 /p p span style=" color: rgb(255, 0, 0) " strong 博晖创新营收1.92亿元,上半年净利增加27.07% /strong /span /p p 公司2017年1-6月实现营业收入1.92亿元,同比下降1.46% 医疗器械服务行业平均营业收入增长率为29.14% 归属于上市公司股东的净利润1557.79万元,同比增长27.07%,医疗器械服务行业平均净利润增长率为38.32%。 /p p 其中,来自仪器及软件产品的业务收入共5587.96万元,占比33.4% 试剂部分的业务收入5196.1万元,占比31.05% 白蛋白产品收入5948.29万元,占比35.55%。 /p p span style=" color: rgb(255, 0, 0) " strong 海能仪器营收5422.94万元,同比增 45.48% /strong /span /p p 报告期内,海能仪器实现营业收入 5,422.94 万元,同比增长 45.48% 营业成本 1,921.45 万元,同比增长 52.27% 归属于母公司股东的净利润-144.81 万元,同比减少 178.56%。 /p p 公司净利润同比下降一是公司大力引进高端人才,人工成本增长,从而导致相关成本费用增加,二是公司上半年布局全球市场,加大市场营销力度和营销投入,导致费用增加所致。 /p p 海能仪器经营活动产生的现金流量净额为-892.51 万元,同比增长 52.81%。经营活动产生的现金流量净额增长的原因为公司销售收入增加,收到的货币资金随之增加所致。 /p p span style=" color: rgb(255, 0, 0) " strong 福立仪器营收3768万元,同比下滑1.94% /strong /span /p p 8月29日,福立仪器发布2017年半年度报告。报告显示,2017年上半年,福立仪器营收为3768.77万元,较上年同期3843.93万元下滑1.94%,净利润为286.77万元,较上年同期673.38万元下滑62.63%。 /p p 截至2017年6月30日,福立仪器总资产为8649.09万元,较上年期末下滑8.64%,资产负债率50.77%,与上年期末基本持平。 /p p 报告显示,2017年1-6月份,主要经营指标与年初制定的目标尚有较小的差距,收入、利润均比2016年同期有下降,成本和费用控制同期比均有下降。受营改增影响,相比于2016年同期,2017年上半年税金及附加上升48.25%。 /p p strong span style=" color: rgb(255, 0, 0) " 禾信仪器营收2053万元,同比增长83% /span /strong /p p 报告期内,禾信仪器2017年上半年营业收入为2052.93万元,较上年同期增长82.97% 主要原因是:公司通过拓宽销售渠道、提高服务质量等方式带动了销售规模增长,其中环境监测仪器销售收入同比增幅为41.71%,环境监测服务收入同比增幅为371.51%。 /p p 禾信仪器2017年上半年经营活动产生的现金流量净额为-2764.16万元,上年同期-2314.88万元 主要原因是:公司研发投入比上年同期增加,研发费用同比增长33.07%,投入增加原因为新产品研发及试产的力度加大。公司的主要收入来源为环境监测仪器销售收入,该类业务最终用户(政府环境监测站、科研院所等)采购具有明显的季节性,通常在第四季度集中组织设备验收,因此公司的收入和回款主要集中在下半年。 /p p span style=" color: rgb(255, 0, 0) " strong 理邦仪器净利润4884万元,同比增116% /strong /span /p p 理邦仪器(300206)8月21日晚间发布2017 年半年度报告。公司2017年上半年营业收入为41,913.25万元,较去年同期增长29.05% 归属于上市公司股东的净利润为4,883.82万元,较去年同期增加116.35%。 /p p 公司称,驱动收入变化的因素为:一方面公司i15血气生化分析仪等产品的贡献,推动体外诊断产品线同比增长48.03% 另一方面传统产品线也有较为稳定的增长,其中妇幼保健产品线增长35.01%,多参数监护产品线同比增长28.01%,心电产品线同比增长23.17% 数字超声诊断系统同比增长13.97%,零配件销售及其他同比增长37.63% 主要是由于公司新产品技术领先,而传统产品线均不断推出新产品、持续优化产品性能,在收入增长的同时对研发和管理费用支出进行合理的管理,业绩质量得到较好的提升。 /p p span style=" color: rgb(255, 0, 0) " strong 北裕仪器营收585.23万元,同比增长108.09% /strong /span /p p 报告显示,2017年上半年,北裕仪器营收收入为585.23万元,较上年同期增长108.09%,归属于挂牌公司股东的净利润为-241.31万元,较上年同期下滑13.78%。 /p p 报告显示,报告期内,便携式抽滤器BCL-100报告期内实现量产和批量销售,并将为公司带来新的利润增长点 研发的产品TRN1500全自动土壤氮分析仪、CGM800全自动CODMn分析仪等大型分析仪器定型投产 为增强公司的技术储备,丰富公司的产品线,北裕仪器公司使用自有资金600万元购买全自动高锰酸盐指数分析仪技术和全自动电化学分析仪技术,并且全自动高锰酸盐指数分析仪和全自动电化学分析仪在2017年下半年可实现量产。 /p p 此外,报告披露,依据中国招标网公开招标信息,2012~2016年累计5年关于气相分子吸收光谱仪的中标信息总量统计,北裕仪器市场占有率约为90%。 /p p span style=" color: rgb(255, 0, 0) " strong 欧诺仪器营收136万元,业绩亏损141万元 /strong /span /p p 2017年上半年营业收入为135.51万元,较上年同期下滑62.47% 归属于挂牌公司股东的净利润为-141.16万元,上年同期为11.64万元 基本每股收益为-0.14元,上年同期为0.01元。 /p p 截止2017年6月30日,欧诺仪器资产总计为1111.94万元,较本期期初下滑10.76%。资产负债率为4.97%,较本期期初3.87%,增加1.10个百分点。经营活动产生的现金流量净额本期为-247.88万元,上年同期为-262.28万元。 /p p 报告期内,欧诺仪器实现营业收入135.51万元,较上年同期下滑62.47%,主要原因是报告期内天津举办全运会,对于工业企业限水限电,我单位的主要供货商涉及的配件生产以及配件喷涂喷漆也受到的限制,导致供货供料期延长。欧诺仪器表示,已与客户积极协商,把销售供货都暂时延期到下半年以及明年,所以报告期内的销售比去年有大幅的减少。 /p

我要推广仪器

我要推广仪器

下载APP

下载APP