“赛魔”(Thermo Fisher) 为啥买下“飞”(FEI)?

导读:所以说,以42亿美元的价格,收购一家年营收9.3亿美元、且具有技术优势的、能与已有业务构成良好互补的高科技公司 --- 其实,并不贵。(转自公众号:来福赛恩斯)

鉴于Thermo Fisher的行业地位和aggressive的扩张模式,来福君私自冠以“赛魔”代称,无任何引申含义。

作为Life Science行业M&A最为活跃的行业老大哥Thermo Fisher(赛魔),总给人一种钱多任性的感觉,每每收购,行业内必起波澜– 5月27日,“赛魔”对外宣布,将以42亿美元高价,收购顶级高分辨电子显微镜及离子束显微镜供应商FEI,整个交易将于2017年上半年完成。

“赛魔”确实有钱

从2010年到2016年Q1,并购公司总共砸了221亿美元。这还不是最重要的,关键是砸完还有25亿的现金流,2016年年底预期还能增长到27亿美元。

“FEI”什么来头

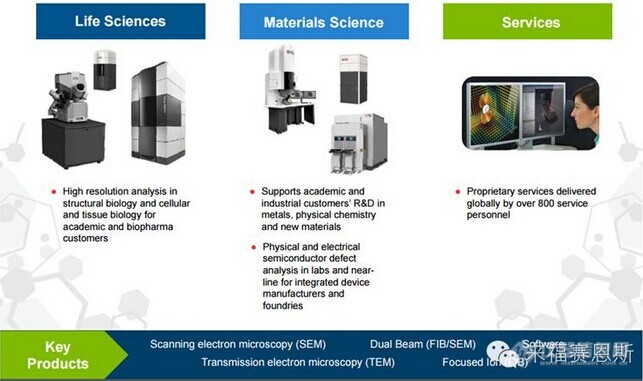

美国上市公司,全球约3,000名员工

高分辨电子显微镜领域的佼佼者

主要客户为生命科学(细胞生物学和结构生物学),以及材料科学领域

2015年销售额达9.3亿美元,目前仍然硬件主导- 设备销售占71%,耗材及服务占29%

全球业务分布非常均衡– 北美32%,欧洲27%,亚太及其他地区41%

盈利情况也不错 – EBITDA 为23%,略高于科研仪器行业整体水平

“赛魔”为什么买下“FEI”

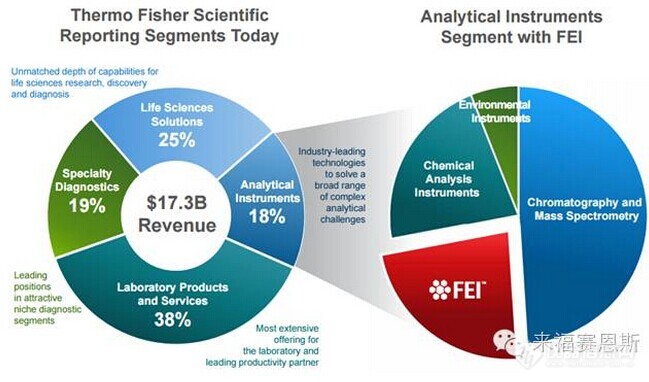

按照“赛魔”的计划,FEI将被划归到Analytical Instruments业务部门。Analytical Instruments下面最强势的产品线是其色谱及质谱类产品,尤其是质谱仪(MS)。

而Thermo

Fisher质谱产品目前瞄准的市场主要是以精准医疗为核心的蛋白质(组)研究领域。而在蛋白质(组)研究领域,结构生物学在当下的火热程度是众所周知的。举几个简单的例子:

生命科学领域“神”一样的存在– 施一公教授,便是结构生物学专家,其团队在2015年8月接连发表的2篇业内顶级文章,均使用了冷冻电子显微镜技术对相关蛋白进行三维结构解析。

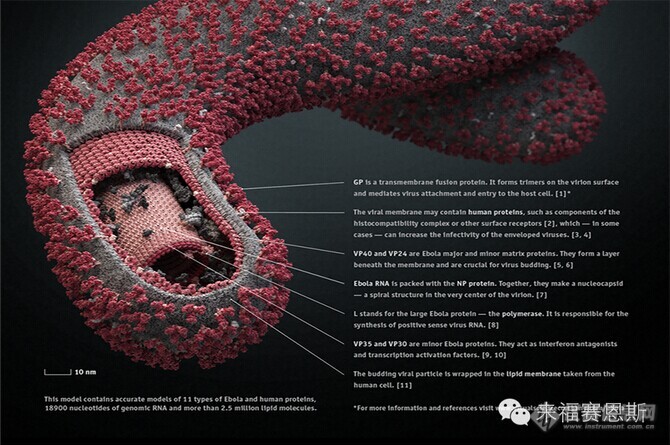

无论是当年的SARS还是如今的埃博拉病毒,若想开发真正有针对性的药物,均需要在实验室研究阶段对其作用机理和相关蛋白进行结构解析。

前不久科技部发布的“蛋白质机器与生命过程调控”重点专项中,所有计划专项无一例外强调对相关蛋白进行结构阐明和研究,甚至有一项为开发结构生物学相关新技术和新方法。

在结构生物学领域,除了前期的蛋白制备和结晶,高分辨电子显微镜是不可或缺的研究手段之一。

“赛魔”正是看中了该技术在结构生物学以及精准医疗方面的应用潜力,才如此大手笔,这样也使得相关产品线得以进一步完善,在结构生物学领域更具竞争力。

“赛魔”对Life Tech的成功收购,开辟了其在分子生物学-二代测序领域的市场,此次收购FEI,也必将进一步巩固其在蛋白,尤其是结构生物学领域的市场地位。

所以说,以42亿美元的价格,收购一家年营收9.3亿美元、且具有技术优势的、能与已有业务构成良好互补的高科技公司 --- 其实,并不贵。

来源于:来福赛恩斯

热门评论

最新资讯

新闻专题

更多推荐