禾信再度重启科创板IPO计划

导读:10月13日,广州禾信仪器股份有限公司(以下简称:禾信仪器)在时隔近10个月的时候后,再次申报科创板,此次申请已于2020年10月12日再次获受理,保荐机构为国信证券。

10月13日,广州禾信仪器股份有限公司(以下简称:禾信仪器)在时隔近10个月的时候后,再次申报科创板,此次申请已于2020年10月12日再次获受理,保荐机构为国信证券。

2016年9月26日,禾信仪器股份在广州股权交易中心挂牌,并于2016年10月14日终止在广州股权交易中心挂牌。2017年3月28日,禾信仪器股票正式在全国中小企业股份转让系统挂牌并公开转让,证券代码为871079,证券简称为“禾信仪器”,自2019年4月2日起终止在全国中小企业股份转让系统挂牌。

禾信仪器(https://www.instrument.com.cn/netshow/SH102073/)是一家集质谱仪研发、生产、销售及技术服务为一体的国家火炬计划重点高新技术企业,主要向客户提供质谱仪及相关技术服务。质谱仪作为高端分析仪器,在环境监测、医疗健康、食品安全、工业过程分析等领域得到广泛应用。报告期内,公司产品主要应用于大气环境监测领域,客户主要为各级生态环境部门、环境监测站/中心/中心站以及科研院所等。

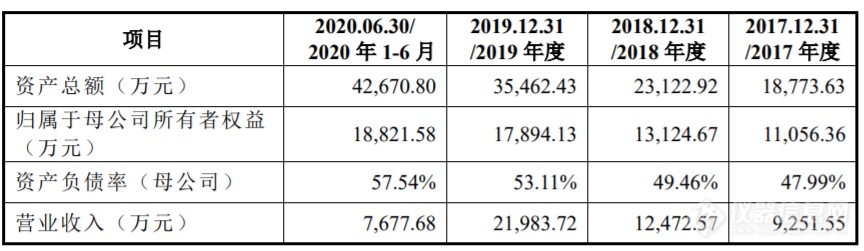

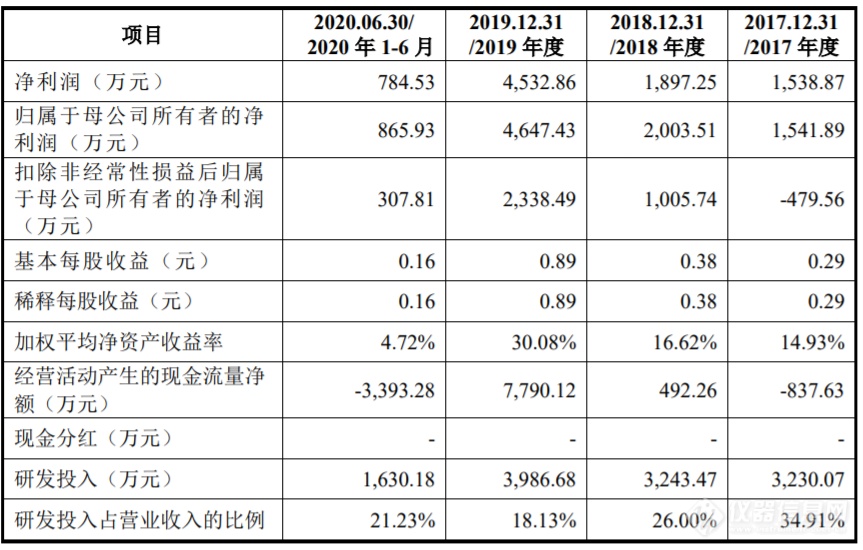

此次最新招股书申报稿显示,禾信仪器2017年至2020年1-6月,营业收入分别实现9251.55万元、1.25亿元、2.2亿元、7677.68万元;归属于母公司所有者的净利润分别实现1,541.89万元、2,003.51万元、4,647.43万元、865.93万元。

此次科创板IPO,其选择的上市标准为:“发行人申请在本所科创板上市,市值及财务指标应当至少符合下列标准中的一项:(一)预计市值不低于人民币10亿元,近两年净利润均为正且累计净利润不低于人民币5,000万元,或预计市值不低于人民币10亿元,近一年净利润为正且营业收入不低于人民币1亿元”。

禾信仪器表示,2019年度扣除非经常性损益前后孰低的净利润为2,338.49万元,营业收入为21,983.72万元,符合“最近一年净利润为正且营业收入不低于人民币1亿元”的标准。按同行业可比上市公司的估值水平、禾信仪器报告期末股权转让的估值情况,预计禾信仪器市值不低于人民币10亿元。因此,禾信仪器满足所选择的上市标准。

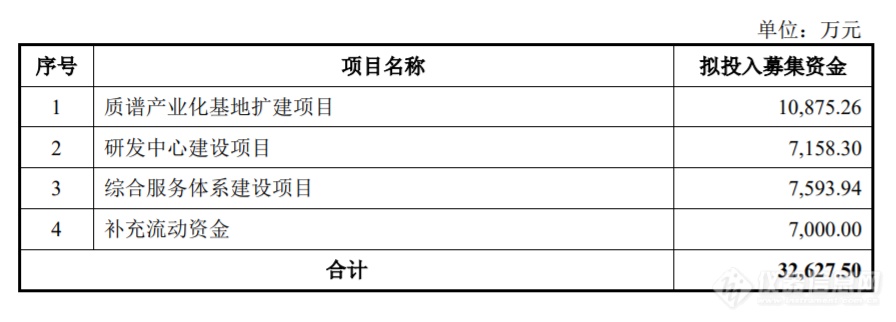

此次禾信仪器科创板IPO,拟发行股份不超过1,750万股,且不低于此次发行后公司总股本的25%,计划入募集资金3.26亿元。主要用于:质谱产业化基地扩建项目、研发中心建设项目、综合服务体系建设项目、补充流动资金等方面。

此次冲刺科创板IPO,禾信仪器坦言还存在以下风险:

1、下游应用领域较为集中的风险

报告期内,公司产品和服务主要应用于大气环境监测领域。公司积极向水质监测、医疗健康、食品安全等其他应用领域进行拓展,但短时间内大气环境监测领域的客户仍是公司主要的收入来源。如果下游大气环境监测领域出现较大不利变化,公司将面临经营业绩下滑的风险。

2、产品结构单一风险

报告期内,公司已实现产业化销售的产品主要包括SPAMS系列、SPIMS系列和AC-GCMS-1000,产品结构较为单一,且主要应用于大气环境监测领域。若大气环境监测领域的监测需求发生不利变化,或公司未能适应市场需求及时研发出新产品并实现产业化,将会对公司经营业绩产生不利影响。

3、高端通用零部件采购风险

公司目前掌握了电喷雾离子源、电子轰击离子源、真空紫外单光子、离子探测器、飞行时间质量分析器等核心部件的工艺设计成果。但质谱仪所需的高端通用零部件(高端激光器、分子泵)目前仍需要进口,如国外相关厂商经营策略发生重大调整或所在国出口政策发生变动,则可能对公司高端通用零部件的采购造成不利影响。

4、未来经营业绩增速不达预期的风险

2017-2019年及2020年1-6月,公司营业收入分别为9,251.55万元、12,472.57万元、21,983.72万元和7,677.68万元,毛利分别为6,449.28万元、8,508.70万元、14,786.35万元和5,067.85万元,公司从单一设备销售商向一站式集成商、从单一服务提供商向综合服务提供商转化。

其中,2019年度公司业绩快速增长主要受“黄埔区恶臭气体预警及大气污染防控综合服务项目”的影响,项目合同金额为7,494.80万元,2019年度确认营业收入3,934.31万元,实现毛利2,247.07万元,分别占2019年度公司营业收入和毛利的17.90%和15.20%。如果公司未来不能继续签订大额合同,公司未来经营业绩增速将存在不达预期的风险。

5、依赖政府补助的风险

2017-2019年及2020年1-6月,公司由于承担较多政府科技攻关项目从而获得较多政府科研项目资金投入,公司计入当期损益的政府补助金额分别为2,522.42万元、1,377.40万元、2,948.55万元和661.85万元,占利润总额的比例分别为144.64%、61.60%、54.39%和64.18%,占比维持在较高水平。公司经营业绩对政府补助存在依赖,如未来公司无法持续承担或参与政府科技攻关项目导致政府科研项目资金投入缩减甚至取消,将对公司盈利能力产生不利影响。

来源于:仪器信息网

热门评论

最新资讯

新闻专题

更多推荐