主营业务下游客户需求旺盛,北方华创预计2021年度净利润最高预增125%

导读:1月17日,北方华创发布2021 年度业绩预告的公告。

1月17日,北方华创发布2021 年度业绩预告的公告。

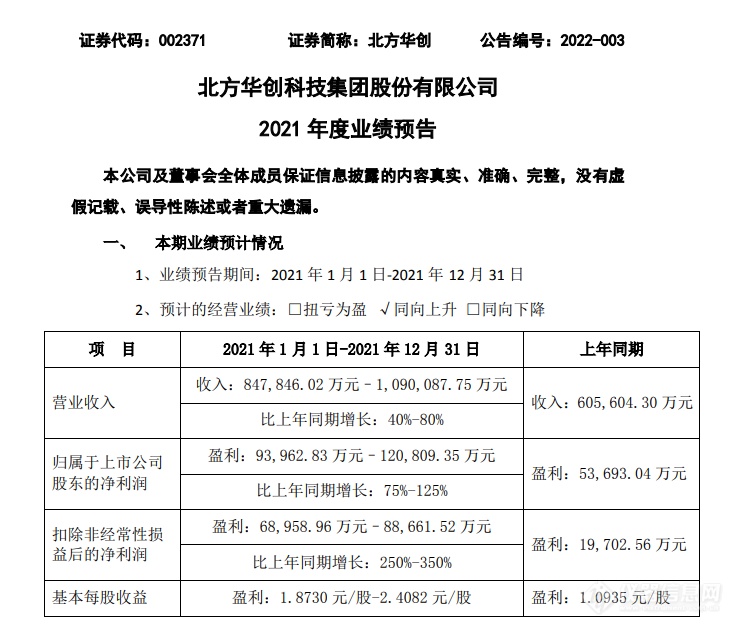

根据公告,北方华创预计2021年度实现营业收入为84.784602亿元-109.008775亿元,比上年同期增长40%-80%,上年同期营业收入60.56043亿元

预计2021年度实现归属于上市公司股东的净利润为9.396283亿元-12.080935亿元,比上年同期增长75%-125%,上年同期盈利为5.369304亿元。

预计2021年度实现扣除非经常性损益后的净利润为6.895896亿元-8.866152亿元,比上年同期增长250%-350%,上年同期盈利为1.9702596亿元。

图片来源:北方华创公告截图

对于业绩变动的原因,北方华创表示,2021 年度,公司主营业务下游客户需求旺盛,半导体装备及电子元器件业务实现持续增长,使得公司营业收入及归属于上市公司股东的净利润均实现同比增长。

据了解,北方华创的前身是北京七星华创电子股份有限公司(以下简称“七星电子”)和北京北方微电子基地设备工艺研究中心有限责任公司(以下简称“北方微电子”),这两家公司都成立于2001年。2010年,七星电子上市。5年后,七星电子与北方微电子合并,并更名成了现在的名字。经过这些年的发展,目前北方华创的产线覆盖了半导体设备、真空设备、锂电池设备和元器件等行业。其中,半导体设备覆盖IC、光伏、LED、面板四大领域,包含刻蚀、PVD、CVD、氧化、退火、清洗、ALD、传送、固化等各类型设备,是国内最全的半导体设备产品线;真空设备主要包括焊接工艺设备、晶体生产设备、热处理设备、烧结设备和磁性材料设备;锂电池设备涵盖全套锂电池制造产线设备;元器件主要为特种器件,包含电阻、电容器件等。

从披露信息来看,北方华创2021年半导体装备及电子元器件业务增长巨大,对此,有投资者在投资者互动平台提问:“尊敬的董秘,您好!贵公司2021年非公开发行中的一个项目是高精密电子元器件产业化基地扩产项目(三期),请问贵司发展电子元器件业务是考虑该业务本身有市场作为独立业务发展,还是发展半导体设备业务的需要?如果是半导体设备业务的需要,相关电子元器件采取自产而非外购的原因是什么?”北方华创1月18日在投资者互动平台表示,公司主要产品为高端电子工艺装备和精密电子元器件,电子元器件是相对独立的业务。

自2020年下半年晶圆代工产能紧缺以来,“缺芯”已经成为全球半导体行业短期难以抚平的“阵痛”。在“缺芯”危机下,身处上游的晶圆代工企业不仅在努力优化产能结构,更重要的是在寻求扩充产能。受益于晶圆厂建设热潮,我国半导体设备市场规模近年来持续扩张。2020年,我国大陆地区半导体设备销售额达187.2亿美元,同比增长39%,占全球市场比重26.29%,首次成为全球最大半导体设备市场。与庞大的市场规模不相匹配的是,目前国内半导体市场仍以进口设备为主。为了解决“卡脖子”的问题,国产替代已经成为了半导体领域的大趋势。而北方华创的半导体设备产品线最为齐全,有望最大受益于国产替代。在过去的一年中,北方华创在半导体设备领域也取得了可喜的成绩。

甚至于在2021年,北方华创募资85亿元,加码半导体装备生产研发,布局新技术并拓产扩能。其中,34.83亿元投向半导体装备产业化基地扩产项目(四期),24.14亿元投向高端半导体装备研发项目,7.34亿元投向高精密电子元器件产业化基地扩产项目(三期),18.68亿元补充流动资金。此外,北方华创也表示正在开发应用于HIT电池的PVD、CVD设备。

来源于:仪器信息网

KPC

总阅读量 0

近期会议

更多

热门评论

最新资讯

新闻专题

更多推荐