体外诊断试剂最大联盟集采来袭 国产厂商获更多政策红利

导读:结合此前的安徽化学发光集采来看,国内厂商获得更多政策红利。此前,我国高端医院的化学发光市场主要由外资巨头垄断,集采后国产化学发光企业迅速崛起,在部分三甲医院实现了国产替代。

近日,由江西牵头的肝功生化类检测试剂省际联盟集中带量采购已进入征求意见阶段。从网络流出的征求意见稿内容来看,此次肝功生化类检测试剂联盟集采好于此前市场预期,预计产品降幅会相对温和。

征求意见稿对采购品种、意向采购量及最高申报价、申报要求、中选企业确定形式等要点进行了规定。具体如下:

联盟成员:此前规划22个成员单位,但从《征求意见稿》看,又新增了云南,合计成员单位23个,规模与国采相当。具体包括江西省、河北省、山西省、内蒙、辽宁省、吉林省、黑龙江省、福建省、河南省、湖北省、湖南省、广东省、广西、海南省、重庆市、贵州省、陕西省、甘肃省、青海省、宁夏、新疆、新疆建设兵团、云南省。

采购品种:本次集采涉及包括总蛋白、白蛋白、血氧、总胆红素、直接胆红素、谷丙等26个检测项目。具体如下图所示:

图表1 肝功生化检测试剂省级联盟采购品种

采购周期:本次带量采购周期为2年,可视情况延长1年,自中选结果实际执行之日起计算。

分组规则:按医疗机构采购需求将企业分为A、B两组分别竞价。全联盟意向采购量90%或任一省份意向采购量前90%的企业进入A组,其他企业进入B组(保证大部分优质生化厂家均能参与集采);A组不足10家由B组补充。B足不足5家,则全部进入A组。

竞价规则为:在拟中选规则的设计上较为宽松,拟中选价格排序中未进入前60%的头部企业,仅需在规定的最高有效申报价基础上降价20%即可入围,且不受中选企业数量限制。相较于此前的脊柱集采等降价幅度温和。

协议采购量方面,最低价中标的企业可获得100%的意向采购量,以此类推。而报价在限价0.7倍及限价0.8倍之间的企业,则只能获得40%的意向采购量,剩余量二次分配,由医疗机构自行决定采购意向。

总结

结合此前的安徽化学发光集采来看,国内厂商获得更多政策红利。此前,我国高端医院的化学发光市场主要由外资巨头垄断,集采后国产化学发光企业迅速崛起,在部分三甲医院实现了国产替代。

图表2 安徽省部分化学发光集采结果

数据来源:体外诊断网、公司公告、中康产业研究中心整理

以国内医疗器械龙头迈瑞为例,截至2022 年二季度末,迈瑞医疗 在安徽省化学发光仪器新增装机量中占据了三分之一市场份额,并且成功进入了近30家三甲医院,大大缩短了仪器入院的时间,试剂业务实现近80%的收入增长。

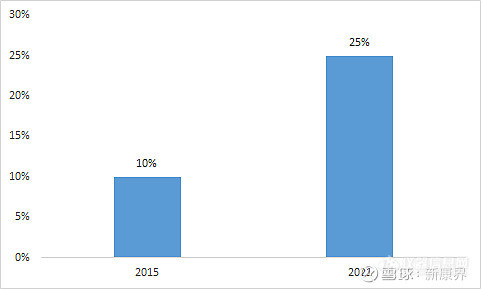

从整个行业来看,国内化学发光的技术与外资在不断缩小,国产发光品牌渗透率也在不断提高。根据中国医疗器械蓝皮书数据,国产化学发光品牌的市场份额从2015年的10%提升到2021年的25%。

图表3 2015和2021年国产发光市场份额变化(按厂家)

数据来源:中国医疗器械蓝皮书、中康产业研究中心整理

目前国内化学发光市场约仍有70%-80%的空间被几大外资巨头占据,在集采政策的驱动下,国内厂商的销售规模将快速提高,高性价比的国内厂商进口替代的空间巨大。

来源于:新康界

热门评论

最新资讯

新闻专题

更多推荐