珀金埃尔默:业务拆分的契机源于新冠大流行给诊断业务提供机会

进入 #JPM医疗健康大会2023阅读更多话题内容

导读:第四十一届J.P.M健康大会上,珀金埃尔默总裁兼首席执行官Prahlad Singh演讲重点内容摘录。

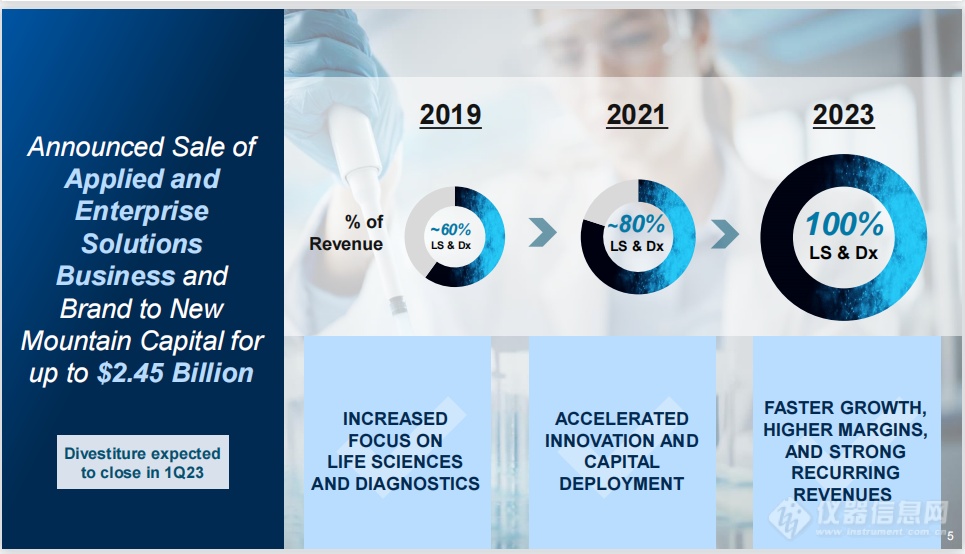

2022年8月,珀金埃尔默宣布拆分其应用、食品和企业服务业务,这一重磅消息曾在业内引起诸多讨论。近日,第四十一届J.P.M健康大会上,珀金埃尔默总裁兼首席执行官Prahlad Singh在其演讲中表示:当珀金埃尔默在2023年第一季度末完成其应用、食品和企业业务拆分时,公司计划成为一家纯粹的生命科学和诊断公司。拆分之后,该公司将与被拆分的业务共享品牌名称几个月,但新业务最终将拥有单独的名称和品牌标识。

仪器信息网对其报告中的一些重点内容进行了摘录,以飨读者。借助此次大会报告,或许我们可以进一步了解公司拆分的背后故事。

Prahlad Singh在演讲中表示,拆分业务的想法是在COVID-19大流行为珀金埃尔默提供了展示其诊断创新的机会以及稳健的资产负债表的情况下出现的。公司确定可以利用该资产负债表确保其拥有高增长、高关注度的业务收入状况,以抵消有关COVID-19收入的最终下降。而当公司2021年以52.5亿美元收购了BioLegend的时候,也标志着珀金埃尔默的发展路上出现了岔路口。

“我们在本质上分成了两个业务,一个是高增长,高利润率的,而另一家则具有不错的增长但盈利能力较低。” Prahlad Singh表示,很快我们就能明显发现,拆分应用、食品和企业服务业务将为股东提供更多价值。

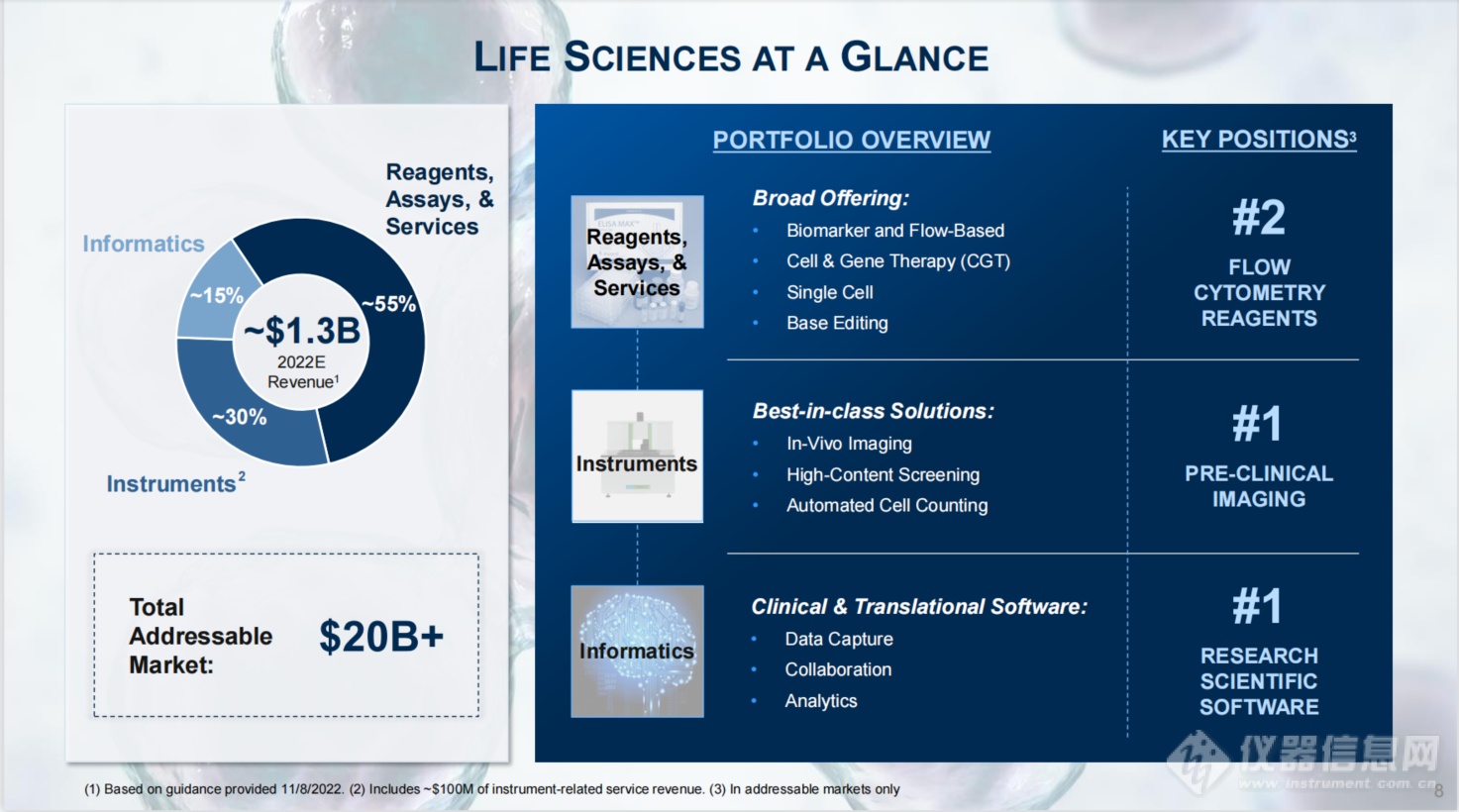

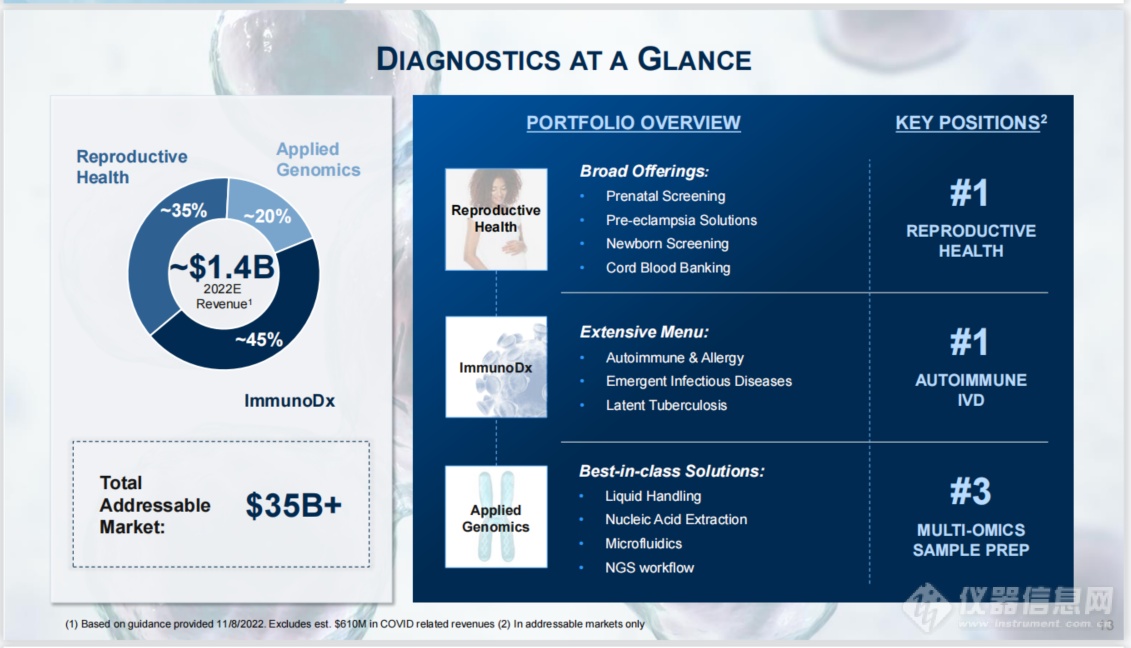

在演讲中,Prahlad Singh预计2022年珀金埃尔默不包括COVID-19相关的其他收入将接近27亿美元(拆分后),其中生命科学和诊断业务的的收入大致平分秋色。预计2022年全年,生命科学部门收入约为13亿美元,其中 55% 来自试剂、化验和服务,30%来自仪器,15%来自信息学。而诊断业务将带来约14亿美元收入,其中45%来自免疫诊断,35%来自生殖健康,20%来自应用基因组学。Prahlad Singh补充说,总收入的近80%是经常性收入。该公司第四季度的盈利结果预计将达到或超过其之前的指导。

在生命科学领域,Prahlad Singh着重介绍了两个关键产品。他指出,公司目标是将由罗格斯大学独家授权的Pin-point碱基编辑技术带入主流,他将其称为“CRISPR增长故事的下一章”。珀金埃尔默将通过将技术授权给制药和生物技术客户,或为他们提供基于Pin-point的商业产品,以及向没有能力执行碱基编辑的客户提供专业服务等当时,将该技术带给更多客户。同时,珀金埃尔默还利用了BioLegend的试剂及其一体化图像细胞仪Cellaca PLX来提高了细胞和基因治疗的生产力。尽管目前珀金埃尔默已经在整合收购的BioLegend的产品,但Singh还是表示,这些业务还存在进一步实现商业和技术协同效应的机会。目前BioLegend占公司7亿美元试剂业务的近一半。 他预计未来生命科学业务将以两位数的速度增长。

而在诊断业务方面,Prahlad Singh表示,无创产前检测业务在2022年实现了显着增长,他预计NIPT将成为未来生殖健康领域的主要增长动力。

在2021年收购Immunodiagnostic Systems之前,该公司的免疫诊断业务一直缺乏一个连续的仪器平台来测试其检测组合。通过此次收购,高通量Accentis化学发光平台的推出为实验室提供了全面的产品组合。而珀金埃尔默还计划通过更多投资继续加强其检测产品线。

在演讲中,Prahlad Singh指出,尽管公司COVID-19相关收入在2023年将从目前的约6亿美元降至约1亿美元水平,但COVID-19大流行确实为珀金埃尔提供了一个平台,增加了公司在微流体、核酸提取和液体处理仪器方面的安装基础。

Prahlad Singh还谈到了在中国,受新冠疫情的相关影响,对其诊断试剂业绩产生的不利作用。但公司仍预计中国的诊断试剂需求将在2023年下半年恢复至正常水平。

从长远来看,珀金埃尔默预计诊断部门将在高个位数范围内增长。

假设宏观环境稳定,珀金埃尔默到2026年的中期展望是10%的有机增长,其中约80%的收入为经常性增长。“公司还将有大量资金可以用来支持其发展前景。” Prahlad Singh还表示,珀金埃尔默完成的大部分交易都不是与竞争对手进行的,公司将把收购活动重点放在文化、战略和财务上适合珀金埃尔默的业务上。他说“我们将一直寻找合适的机会。”

来源于:仪器信息网译

热门评论

最新资讯

新闻专题

更多推荐