利好解读!两部委发布采购仪器设备所得税新政

导读:财政部、税务总局发布新政,鼓励企业加大设备、器具投资力度,促进产业升级和技术创新,持续激发市场主体创新活力。

政策解读

总的来说,这项政策的出台是继2022年底贴息郑策后对于仪器设备采购的一剂重要利好。相信在新的政策引导下,企业将更加积极地投入设备、器具的购置和更新,为我国经济的发展和产业的升级注入新的动力。

政策Q&A

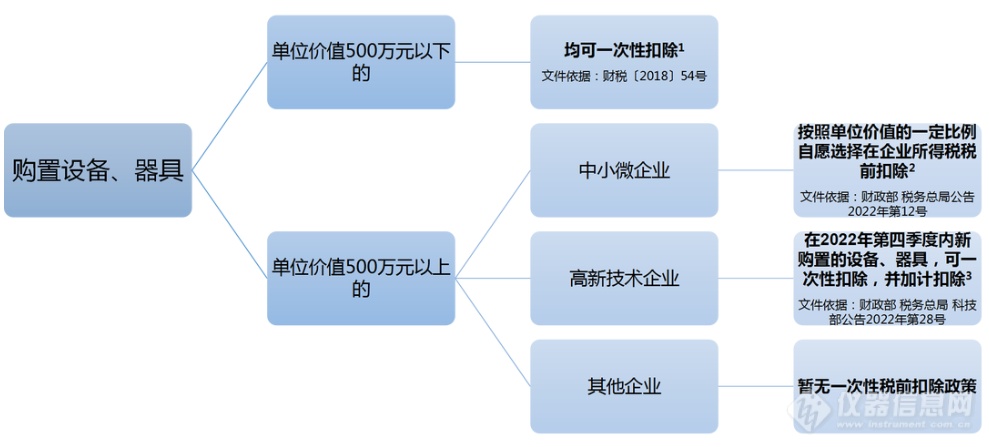

问一、哪些企业可以适用“500万元固定资产一次性扣除”的税收优惠政策?

答:适用所有缴纳企业所得税的企业。

根据《中华人民共和国企业所得税法》第一条规定,在中华人民共和国境内,企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人,依照本法的规定缴纳企业所得税。

问二、“设备、器具”是包括哪些固定资产?包括仪器吗?答:“54号文”第二条规定,本通知所称设备、器具,是指除房屋、建筑物以外的固定资产。具体包括《企业所得税法实施条例》第六十条中的第(二)至(五)项。

参照:《企业所得税法实施条例》第六十条规定,固定资产分为五大类:

(一)房屋、建筑物;

(二)飞机、火车、轮船、机器、机械和其他生产设备;

(三)与生产经营活动有关的器具、工具、家具等;

(四)飞机、火车、轮船以外的运输工具;

(五)电子设备。

(一)房屋、建筑物;

(二)飞机、火车、轮船、机器、机械和其他生产设备;

(三)与生产经营活动有关的器具、工具、家具等;

(四)飞机、火车、轮船以外的运输工具;

(五)电子设备。

经过小编的了解:实验室里的仪器通常被归类为固定资产设备,这是因为它们是企业或机构所拥有的不易于移动的长期使用工具,也是企业或机构的重要财产之一。

问三、以非货币形式购进的设备、器具是否适用“500万一次性扣除”政策吗?

答:不适用,以货币形式购进的固定资产才能适用该政策。

剔除了融资租入、捐赠、投资、非货币性资产交换、债务重组等多种方式取得的固定资产。

问四、政策中的“新购进”指新的固定资产吗?

答:“新购进”中的“新”字,区别的是原已购进的固定资产,而不是非要购进全新的固定资产,使用过的旧的固定资产也是可以。

问五、购进时点的确定

答:1、以货币形式购进的固定资产,除采取分期付款或赊销方式购进外,按发票开具时间确认;

2、以分期付款或赊销方式购进的固定资产,按固定资产到货时间确认;

3、自行建造的固定资产,按竣工结算时间确认。

政策原文

中华人民共和国中央人民政府网站截图

财政部 税务总局

关于设备、器具扣除有关企业所得税政策的公告

财政部 税务总局公告2023年第37号

为引导企业加大设备、器具投资力度,现就有关企业所得税政策公告如下:

一、企业在2024年1月1日至2027年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过500万元的,仍按企业所得税法实施条例、《财政部 国家税务总局关于完善固定资产加速折旧企业所得税政策的通知》(财税〔2014〕75号)、《财政部 国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)等相关规定执行。

二、本公告所称设备、器具,是指除房屋、建筑物以外的固定资产。

财政部 税务总局

2023年8月18日

来源于:仪器信息网

老鱼

总阅读量 0

近期会议

更多

热门评论

最新资讯

新闻专题

更多推荐