高内涵中标盘点:国产缺席,瑞孚迪、美谷分子份额超70%

Ev

2023.11.27 点击0次

进入 #“高内涵成像技术”驿站阅读更多话题内容

导读:近期,仪器信息网对2022-2023年“高内涵细胞成像分析系统”采购项目的中标信息进行了不完全统计,共搜集138条有效中标信息,143台仪器,涉及金额4.61亿余元。

高内涵细胞成像分析系统由高速显微镜成像、图像分析、数据管理三个部分组成。分析系统在保持活细胞结构和功能完整性的前提下,可以在亚显微形态下同时检测不同条件对细胞形态、生长、分化、迁移、凋亡、代谢途径及信号转导等方面的影响,从单一实验中获取大量相关信息,确定其生物活性和潜在毒性,被广泛应用于药物筛选、细胞生物学和生物医学等研究领域。

仪器信息网对2022-2023年高内涵细胞成像分析系统招中标信息进行统计,以期窥探中国高内涵细胞成像分析系统的市场现状。自2022年1月1日至2023年11月27日,笔者共统计到高内涵细胞成像分析系统中标数量为143台,中标金额达4.61亿余元。

时间 | 数量(台) | 金额(人民币:元) |

2022年1-12月 | 83 | 265817680 |

2023年1-11月 | 60 | 195318613.6 |

(注:本文搜集信息来源于网络公开招投标平台,工业领域尤其生物制药企业很少走招中标,不完全统计分析仅供参考)

“贴息贷款”显成效,稳中有升是趋势

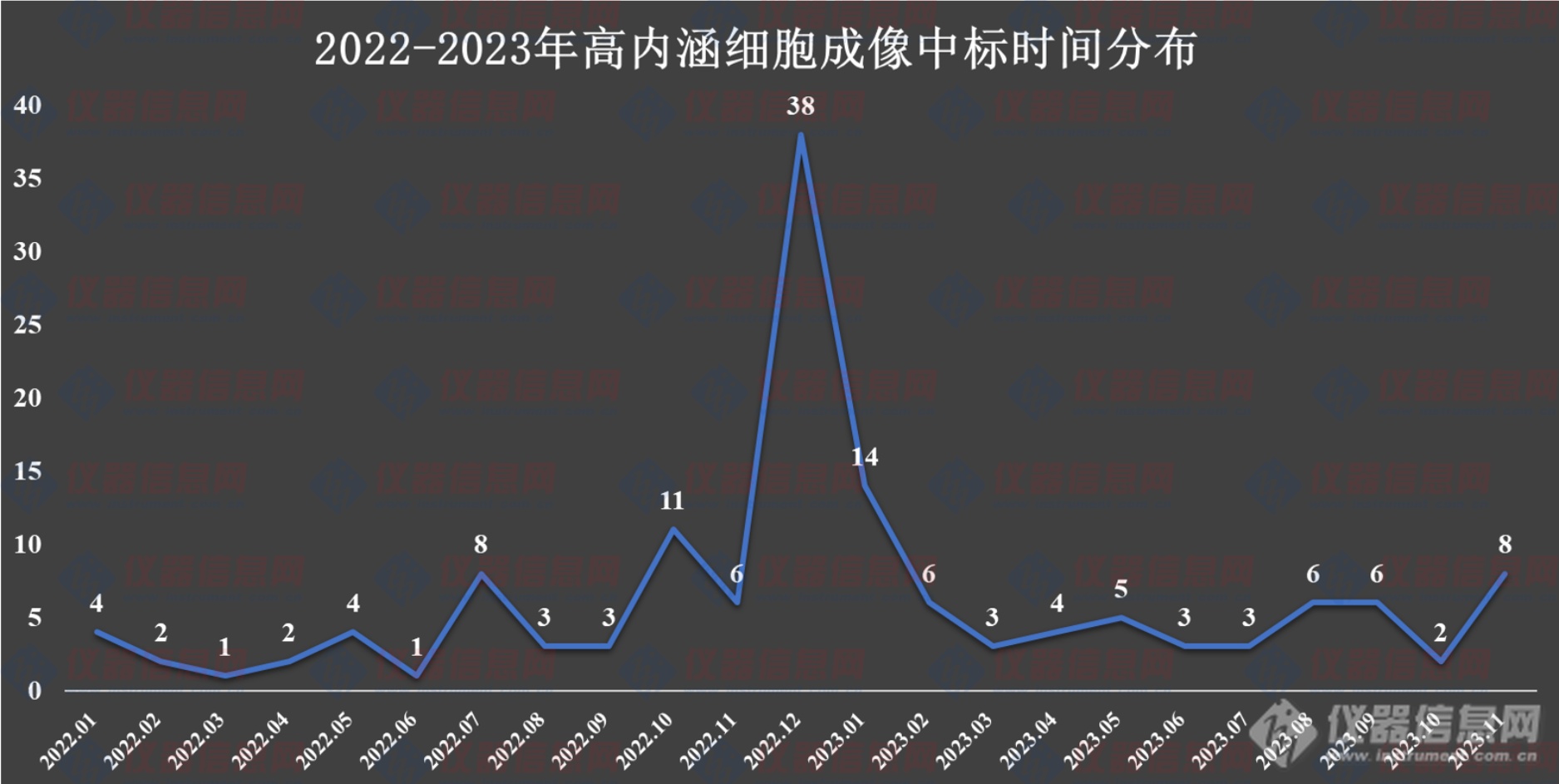

从近两年的中标数据来看,2022年1月-9月,市场需求较为平缓,单月中标数量最大不超过8台。2022年10月-2023年1月出现了高内涵细胞成像分析系统采购“狂潮”,尤其2022年12月的中标数量高达38台,成为历史新高,主要源于国家“贴息贷款”政策支持,市场需求得到极大释放,国内高校、科研院所、医院等单位纷纷采购高内涵细胞成像分析系统等高端科学仪器设备进行更新换代。进入2023年2月,国内高内涵细胞成像分析系统市场需求回归常态化,虽然11月中标数量又出现抬头趋势,但结合目前市场环境、时间等多方因素,预计2023年总体中标数量不会超过2022年。

若抛开“贴息贷款”政策红利的影响,从2022年1月-9月和2023年2月-10月的中标情况来看,高内涵细胞成像分析系统的市场需求总体呈缓慢上升趋势,月平均中标数量由3.11(2022.01-09)上升到4.22(2023.02-10)。随着生命科学及制药行业进入高质量发展新阶段,作为药物筛选利器的高内涵细胞成像分析系统将迎来新一轮市场机遇和挑战。

“粤京浙”需求旺盛,采购占比达46.85%

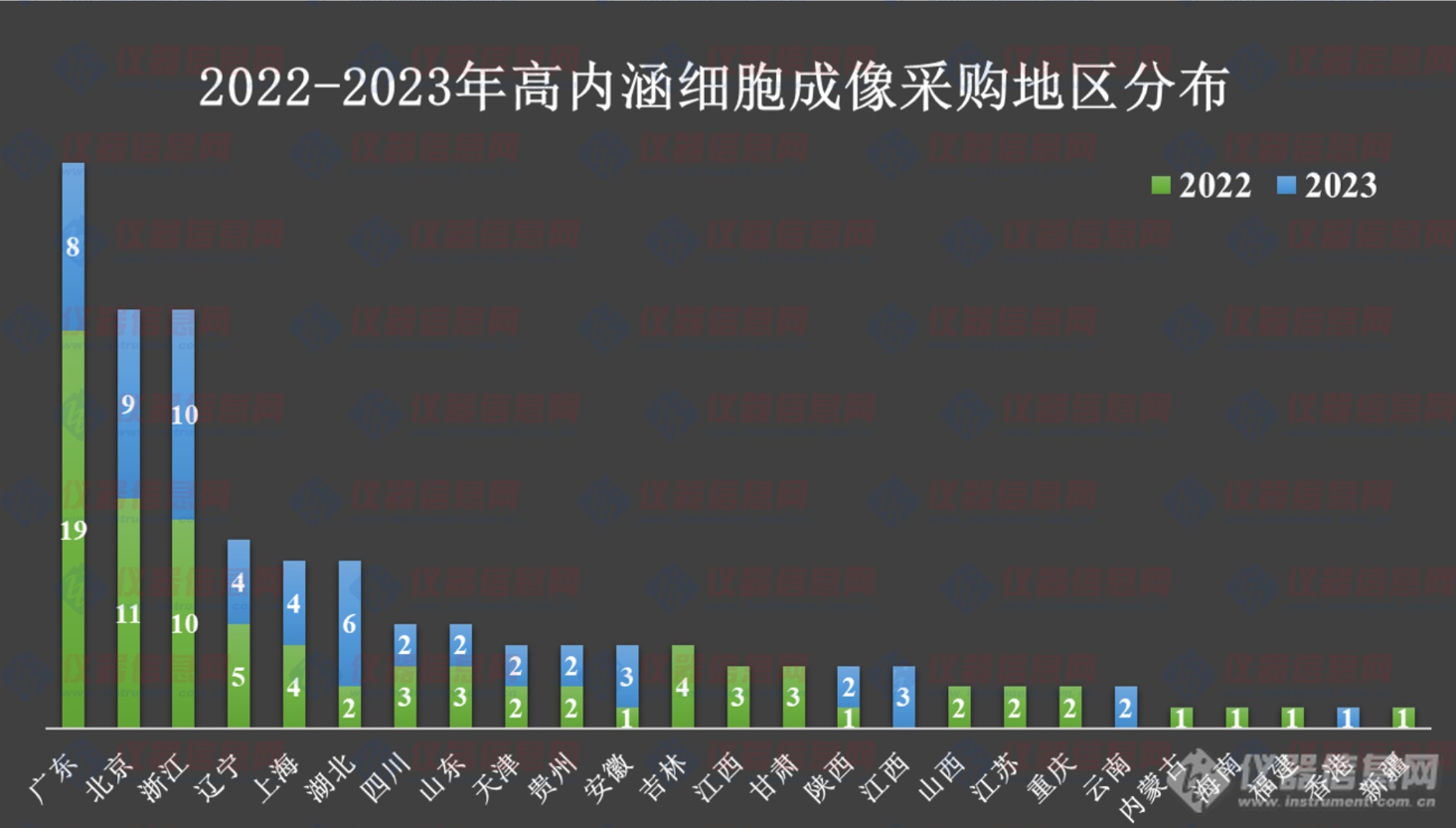

聚焦高内涵细胞成像分析系统2022-2023年的中标情况,从采购地区分布来看,共涉及25个省份及直辖市。广东、北京、浙江、辽宁、上海、湖北、四川和山东的仪器采购数量≥5台,其中广东的采购量最大,分别在2022年采购了19台,以及2023年采购了8台高内涵细胞成像分析系统,其次是北京和浙江,均在两年内采购了20台仪器。粤京浙三地两年内合计采购占比达46.85%,遥遥领先国内其他地区,从整体分布来看,教育资源的集中分布在一定程度上对仪器采购有所影响。

广东地区采购需求主要源自高校和科研院所,据本次统计,中科中山药物创新研究院共采购5台高内涵细胞成像分析系统,成为广东地区年度“采购大户”。另外,中山大学、广州医科大学、广州中医药大学和华南理工大学的仪器采购数量均>1。

高校和医院是采购主力

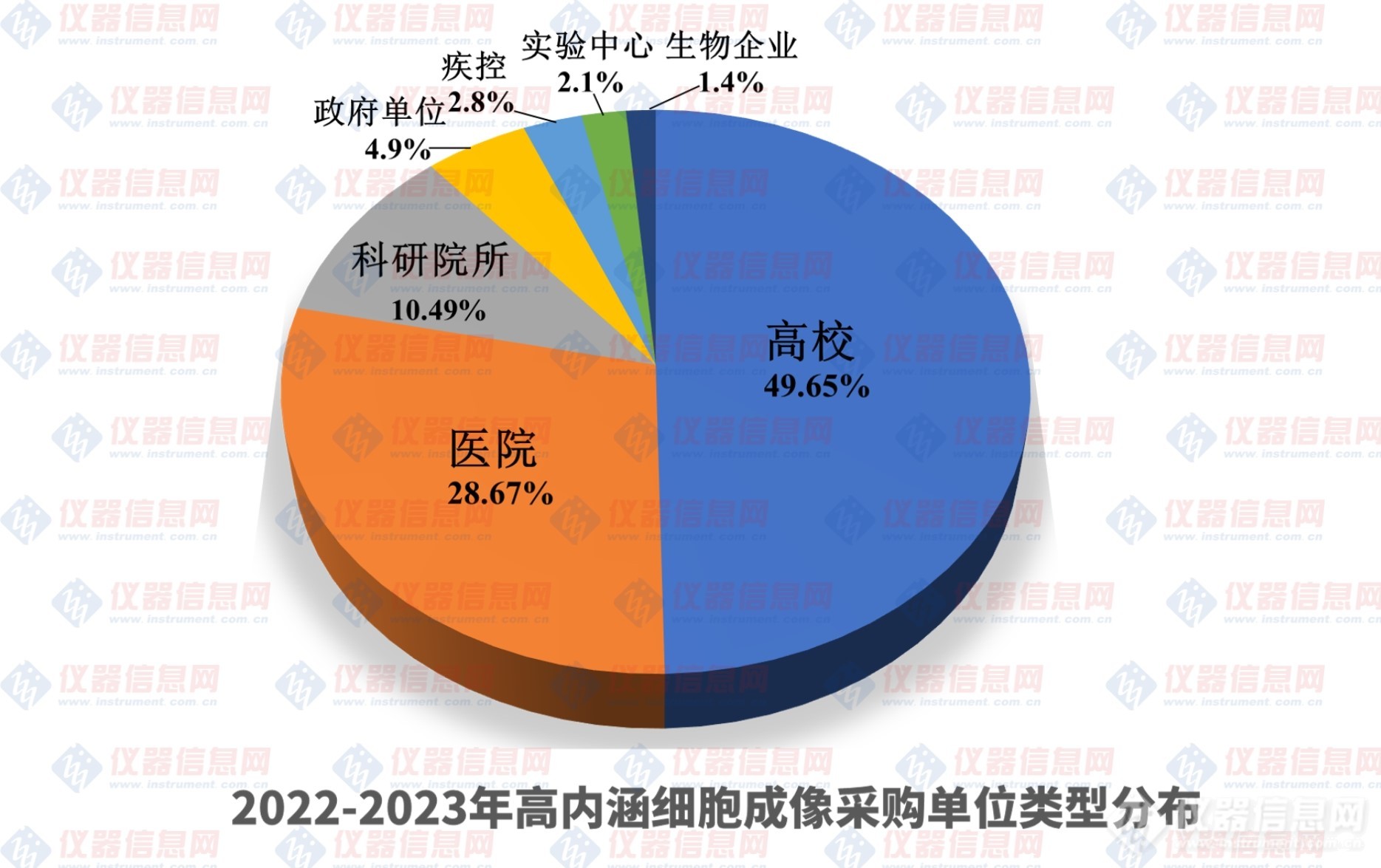

2022年第四季度,国家“贴息贷款”政策助力高校、医院等领域仪器设备采购需求集中释放。从采购单位分布来看,2022-2023年来自国内高校的高内涵细胞成像分析系统采购比例接近5成,其中清华大学、华中科技大学、南昌大学、东北师范大学、浙江大学和中山大学均采购2台以上。与此同时,随着高内涵成像技术在3D类器官、干细胞及神经细胞等研究领域中起到重大推进作用,医院成为了除高校外最大的采购单位,占比为28.67%。此外,科研院所、政府单位、疾控、实验中心和生物企业采购占比分别为10.49%、4.9%、2.8%、2.1%和1.4%。

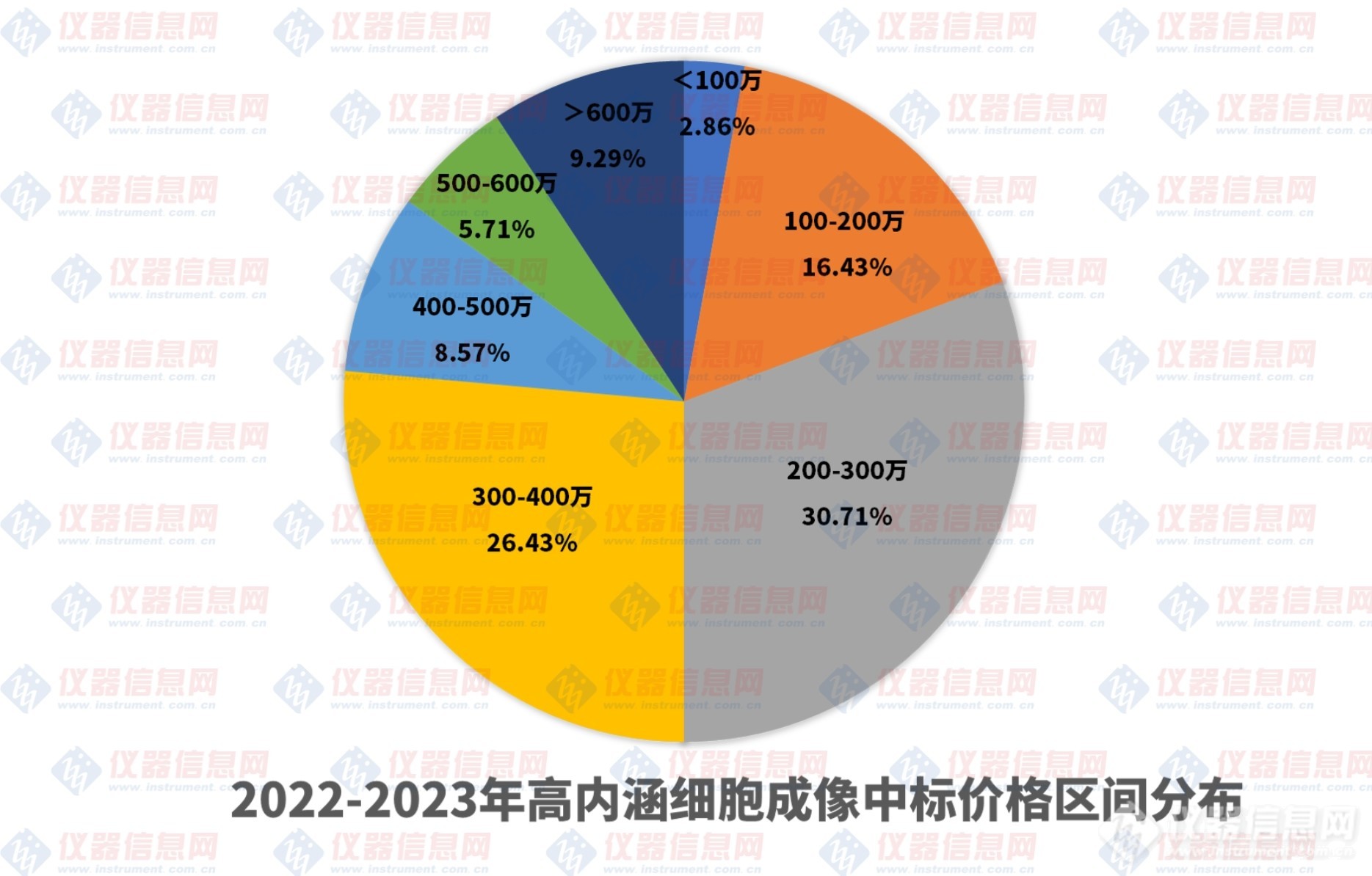

200-400万高内涵细胞成像分析系统表现亮眼

从招标采购的高内涵细胞成像分析系统价格区间来看,价值在200-300万区间范围内的中端仪器采购数量最多,占比为30.71%;其次是300-400万的高内涵细胞成像分析系统,采购数量为37台,占比为26.43%;然而价值超过500万的高端产品采购需求较弱,采购占比仅为15%。一方面是受限于采购单位的经费支出,另一方面则是大部分用户对于高内涵细胞成像分析系统性能要求并非十分苛刻,而中端产品恰恰能够满足多数日常实验需求,因此,价值在200-400万的中端高内涵细胞成像分析系统成为了广大用户心目中最佳选择。

Revvity和Molecular Devices领衔市场,占比超70%

在品牌分析中,本次共统计到10个高内涵细胞成像分析系统品牌,包括Revvity(瑞孚迪,美国)、Molecular Devices(美谷分子,美国)、Thermo Fisher Scientific(赛默飞,美国)、Agilent(安捷伦,美国)、YOKOGAWA(横河电机,日本)、Olympus(奥林巴斯,日本)、ZEISS(蔡司,德国)、Andor(牛津仪器,英国)、Nikon(尼康,日本)和Axion BioSystems(美国),全部为进口品牌,国产品牌仍属于空白状态。

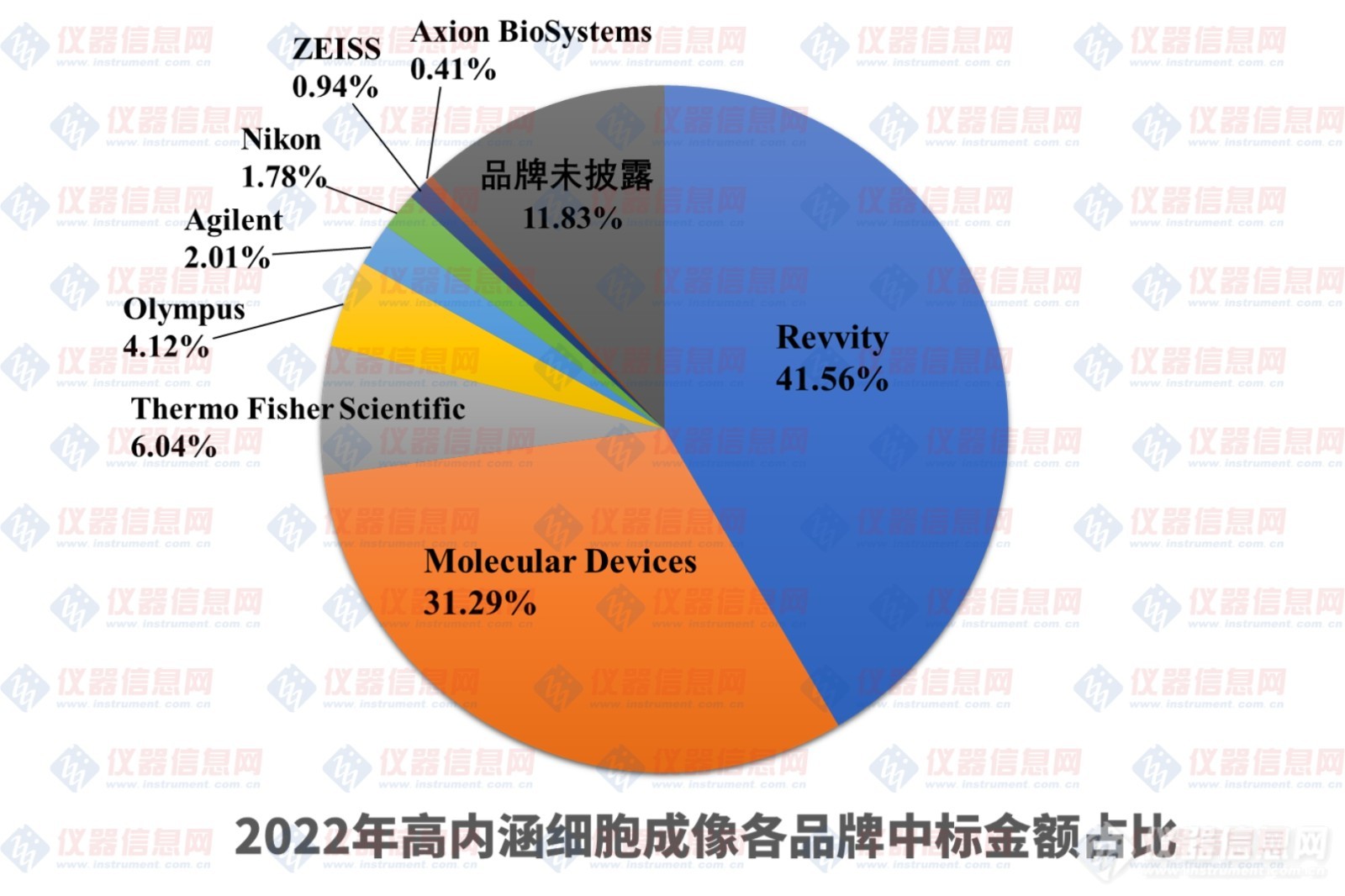

从2022年中标金额来看,Revvity和Molecular Devices两家品牌占据大部分市场份额,在市场中占据绝对优势,其中标金额占比分别为41.56%和31.29%。其次是Thermo Fisher Scientific,凭借6.04%市场占有率排名第三,Olympus和Agilent则分别为第四、五名。此外,Nikon、ZEISS和Axion BioSystems等品牌也存在一定的竞争力。

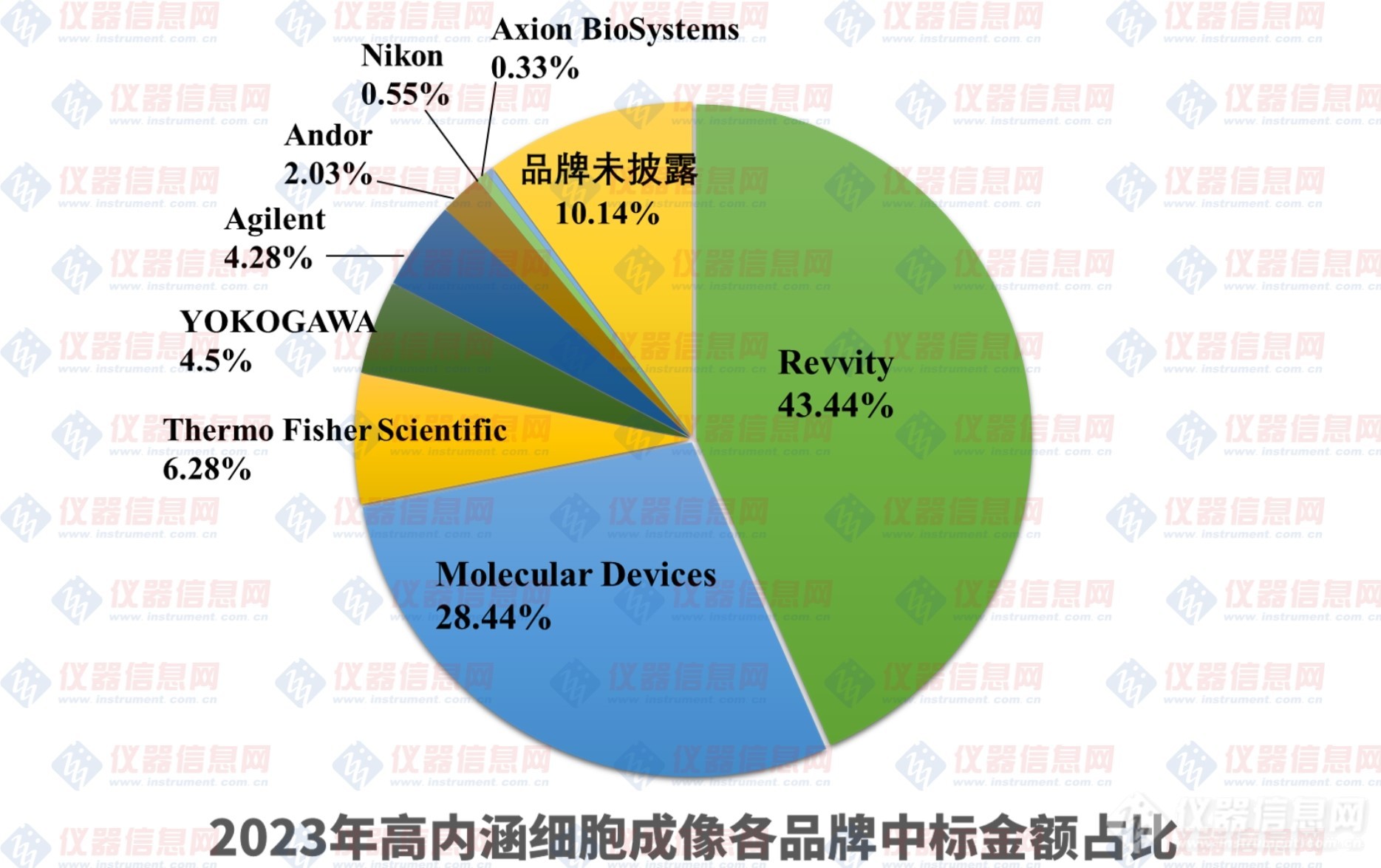

从2023年中标金额来看,市场格局几乎没有改变。Revvity和Molecular Devices仍牢牢占据七成以上的市场份额,Thermo Fisher Scientific和Agilent的市场排名继续保持第三和第五,而YOKOGAWA凭借2023年亮眼的业绩表现取得了第四名的良好成绩,其市场占有率为4.5%。

根据2022-2023年各主要中标品牌和型号的数据信息,仪器信息网也同时绘制了近两年我国招投标市场“出镜率”较高的高内涵细胞成像分析系统明星仪器型号,榜单如下:

2022-2023年高内涵细胞成像分析系统中标市场明星仪器榜

序号 | 品牌 | 仪器型号 |

1 | Revvity | Operetta CLS |

2 | Molecular Devices | ImageXpress Micro Confocal |

3 | Revvity | Opera Phenix Plus |

4 | Molecular Devices | ImageXpress Confocal HT.ai |

5 | Molecular Devices | ImageXpress Pico |

6 | Thermo Fisher Scientific | CellInsight CX7 LZR PRO |

7 | Olympus | IXplore SpinSR |

8 | Agilent | BioTek Cytation C10 |

9 | Agilent | BioTek Cytation 5 |

10 | Nikon | BioPipeline Live |

11 | ZEISS | Axio Vert.A1 |

12 | Thermo Fisher Scientific | CellInsight CX5 |

13 | YOKOGAWA | CellVoyager CV8000 |

14 | Andor | Dragonfly CR-DFLY-202-40 |

15 | Cyto smart Omni |

以上,是仪器信息网为大家搜集整理的2022-2023年高内涵细胞成像分析系统中标盘点的相关内容,更多仪器,请点击进入“高内涵细胞成像分析系统”专场。

为帮助用户及时了解高内涵成像前沿技术、创新产品与解决方案,向用户传递准确、实用的技术干货和宝贵的实验经验,仪器信息网特别组织策划“高内涵成像技术”主题约稿活动。欢迎大家投稿!投稿文章将在《高内涵成像技术》专题展示并在仪器信息网相关渠道推广。投稿邮箱:zhaoyw@instrument.com.cn,关于征稿内容要求也可邮件咨询或电话联系:13331136682(同微信)。

Ev

总阅读量 0

相关阅读

中科院分子细胞卓越中心陈铭、赵宏伟:高内涵成像分析系统应用心得

生命科学公共技术平台

仪器优选·高内涵成像

更多

相关会议

更多

热门评论

最新资讯

新闻专题

更多推荐