全球半导体行业越来越卷,进入全面过剩状态

导读:行业消息显示,2022年-2026年,包括格英特尔、台积电、三星电子等在内的芯片厂商,预计都将增加12英寸晶圆厂的产能,这些公司计划的82座新工厂或生产线,将在2023年至2026年间投入运营。

行业消息显示,2022年-2026年,包括格罗方德、英飞凌、英特尔、铠侠、美光、三星电子、SK海力士、中芯国际、德州仪器、台积电等在内的芯片厂商,预计都将增加12英寸晶圆厂的产能,这些公司计划的82座新工厂或生产线,将在2023年至2026年间投入运营。

据KnometaResearch数据显示,截至2022年底,全球有167家半导体工厂加工12英寸晶圆,包括CMOS图像传感器和功率分立器件等非IC产品。

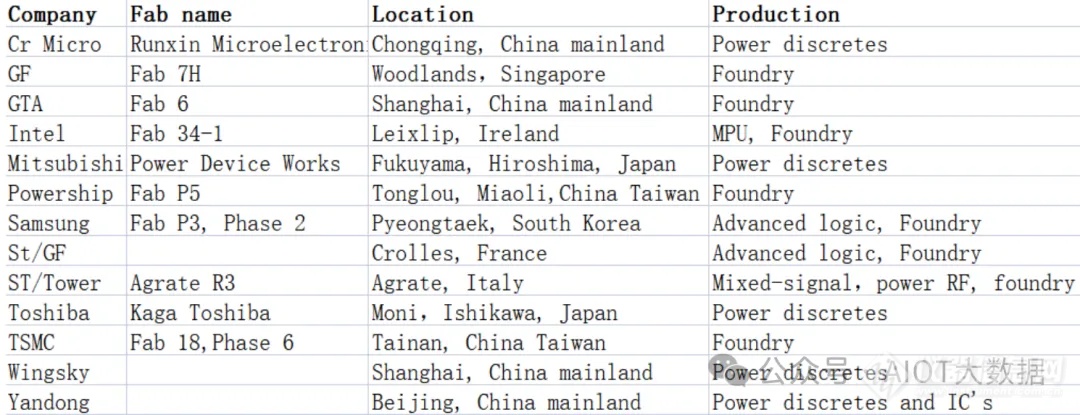

2023年新投产的12英寸厂

而据国际半导体产业协会的数据预测,全球12英寸晶圆厂的产能,在2026年将创下新高,预计月产能将达到960万片晶圆。根据Knometa2023年全球晶圆产能研究估计,到2027年,预计将有超过230座12英寸晶圆厂投入运营。

中国目前已建成的晶圆厂有44家,包括25座12英寸晶圆厂、4座6英寸晶圆厂、15座8英寸晶圆厂及产线,另外还有22家晶圆厂在建,包括15座12英寸晶圆厂、8座8英寸晶圆厂。

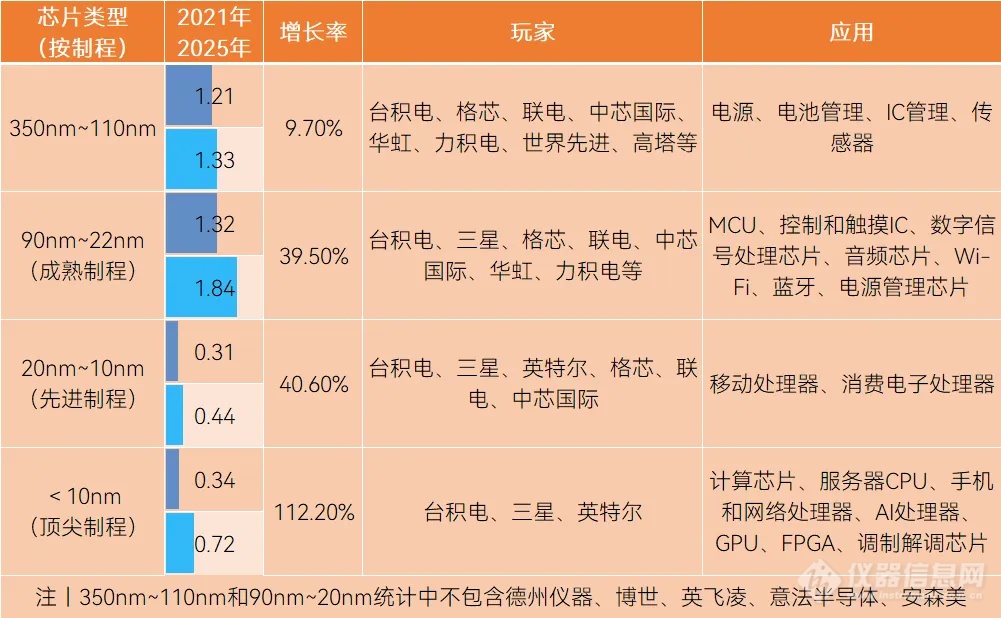

其中2024年中国12英寸晶圆厂55家,运营和在建产线超过135条,以单条产线的月产能一般为6万片,中国整体月产能释放后约为810万片;其中每家以一条12英寸晶圆厂算(有多家企业运营3~5条),总共有超过55条12英寸产线,总月产能约为330万片。2023年市场预估中国12英寸晶圆月产能总计约113.9万片,占总产能的约15%。

国际半导体产业协会(SEMI)公布2024年全球晶圆厂预测报告显示,继2023年以5.5%增长率至每月2960万片晶圆之后,全球半导体产能预计2024年将增长6.4%,突破每月3000万片大关。

今年初市场预测2024年全球有42个晶圆厂项目开始量产。中国2024年晶圆产能将以13%的增长率居全球之冠。全年新投产18座新晶圆厂,产能增长率将从2023年的12%增至2024年的13%,每月产能将从760万片增长至860万片。

台湾地区的半导体产业链也将受惠,预计其产能将维持在全球第二的位置,2023年和2024年的年增长率分别为5.6%、4.2%,每月产能由540万片增长至570万片,预计自2024年起将有5座新晶圆厂投产。

2023年到2027年,全球晶圆代工成熟制程(28nm以上)和先进制程(16nm以下)的产能比重将维持在7∶3。中国半导体产业和政府投资的重点继续放在成熟技术上,推动12英寸300mm前端晶圆厂产能,全球份额占比从2022年的22%增加到2026年的25%,达到每月240万片晶圆,远低于现规划总量的330万片。

另据一家英国的市场调查咨询公司的数据显示,2020年,中国运营和规划的晶圆产能达到了恐怖的5000万片,超出市场需求的10倍,注册半导体企业约4万家。不过到2023年底,中国还剩下正常运营的半导体企业仅剩万余家,接近3万多家半导体注册企业在三年间消失,除了疫情的原因外,很多项目都因资金、人员、设备没法到位,中途退出。

整个2023年,全球晶圆代工厂的总体产能利用率,或在70%左右,也就是说有30%左右的产能是空置的。预计2024年全球纯晶圆代工厂出货量约3211万片(含6~12吋全部产能),同比增长约9.5%。

新技术的大量投入,也降低了成熟制程的能源消耗,据DeloitteUS统计,2024年,晶圆厂的能源消耗强度将降至206瓦时/美元,比2020年下降了14%,而可再生能源的使用比例将达到28%,是2020年的两倍。

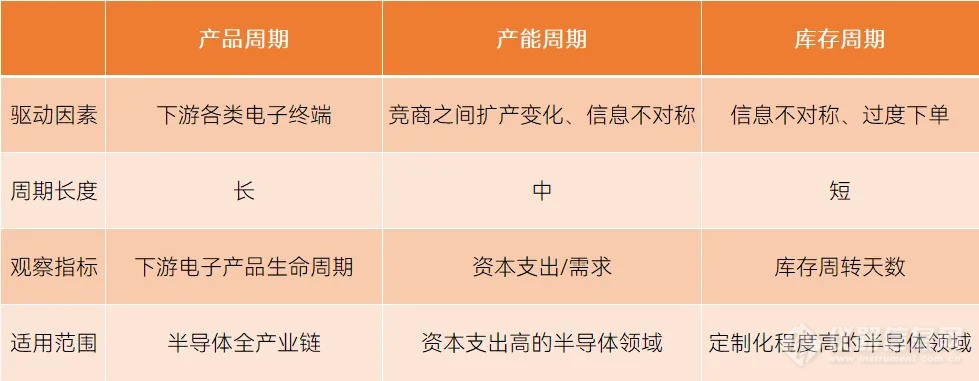

半导体发展五十多年,历史上存在明显周期性。半导体周期的主要特点是平均每5年一个周期,每10年一个大低谷。在一个完整周期内,市场先会进入上升周期——需求爆发、缺货涨价、投资扩产。但在产能逐渐释放后,市场又会进入衰退周期——需求萎缩、产能过剩、价格下跌。

半导体周期会综合考虑半导体景气度的五大指标——B/B(订货/发货率)、芯片生产线产能利用率、固定资产的投入、平均销售价格和库存水平。

创新周期指的是历史上几次新兴市场产生的增长周期,如1984年PC兴起、2020年互联网基础设施发展、2010年智能手机当道。但在大增长过后,市场回归理性,终端需求在第二年要么下降,要么放缓。与此同时,创新周期还有一些规律可循:往年几次周期中,主要是存储技术拉动大盘子增长,在经济衰退期,DRAM(内存)和Flash(闪存)这些存储产品也更容易出现过剩和价格下跌。

先进制程比主流制程情况更复杂,包括交货时间从52周~70周不等的味之素积膜(ABF)基板,与DUV(深紫外)和EUV(极紫外)光刻机有关的氖气供应等。

来源于:半导体信息

Jansky

总阅读量 0

相关阅读

国家大基金二期入股集益威半导体

Jansky

扩张!台积电首座欧洲晶圆厂动工,147亿加码先进封装!

Jansky

德州仪器将获16亿美元美国“芯片法案”补贴

Jansky

台积电1.4nm工厂,曝光

Jansky

韩国芯片出口,激增 225%

Jansky

台积电7月营收2570亿元新台币 同比增长45%

Jansky

仪器优选·其他半导体检测仪

更多

近期会议

更多

热门评论

最新资讯

新闻专题

更多推荐