积极推进“双引擎”策略,永新光学2024上半年实现营收4.28亿元

导读:永新光学发布2024年半年报显示,2024上半年,公司实现营收4.28亿元,同比增加9.62%;净利润9959万元,同比减少14.07%,主要受汇兑收益较上年同期大幅减少及研发投入大幅增加等影响。

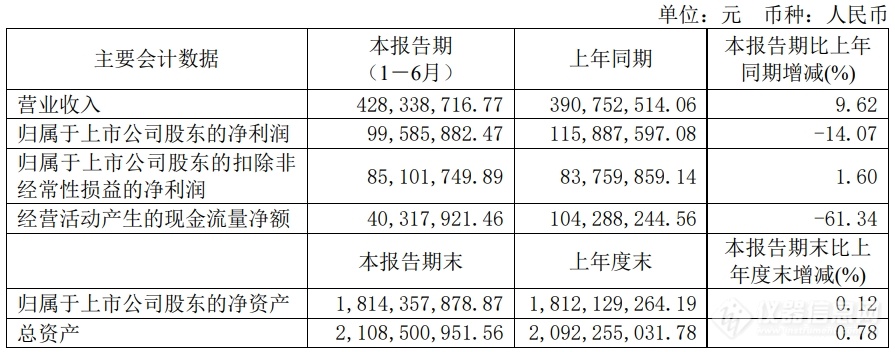

近日,永新光学发布2024年半年报。2024上半年,公司实现营收4.28亿元,同比增加9.62%;归属于上市公司股东的净利润约9959万元,同比减少14.07%;基本每股收益0.9元。

永新光学是一家专注于科学仪器和核心光学元组件业务的科技型制造企业,报告期内,公司实现营业收入 4.28 亿元,较上年同期上升 9.62%。其中,光学显微镜业务实现销售收入 1.63 亿元,同比下降 12.78%;根据历史数据、行业规律以及设备更新政策的加速落地,预计下半年光学显微镜业务有望快速恢复。受条码扫描业务快速恢复及激光雷达产品规模化量产的影响,光学元组件业务实现销售收入 2.54 亿元,同比上升 30.95%,预计下半年将维持较好的增长态势。

永新光学表示,净利润方面,主要受汇兑收益较上年同期大幅减少及研发投入大幅增加等影响,2024 年上半年实现归属于公司股东的净利润 9,958.59 万元,同比下降 14.07%,归属于上市公司股东的扣除非经常性损益的净利润 8,510.17 万元,同比上升 1.60%。

2024 年年初,公司管理层提出了“穿越周期,‘永’毅突破”的倡议,对工作方针和工作方法进一步深化。同时,在“2+2”业务初见成效的基础上,面对光学元件部分业务向个人消费类转变,光学仪器向高端科研类和装备类转变的挑战,公司提出并实施高端显微镜和光学元组件“双引擎”策略。

报告期内,高端显微镜系列产品进一步优化,产品性能及客户体验显著增强,品牌知名度持续提升。继续深化生产管理体系、改善工艺能力、控制生产成本,条码扫描复杂部组件及模组产品实现小批量出货,激光雷达光学元组件销量大幅增长,医疗光学新产品多点开花。

2024 年上半年,公司紧抓设备更新机遇,聚焦新兴及高端市场,持续推进“2+2”业务,不断加强市场开拓及运营力度,紧抓市场机遇,在高端显微镜、医疗光学、自动驾驶及条码机器视觉领域均有明显进展。

2024 年上半年,公司持续聚焦技术创新,加大研发投入,不断提升科技创新能力,研发投入达 5,568.25 万元,同比增长 21.33%,占主营业务收入 13.00%。公司加快高端显微镜的研发及商品化进程,进一步缩短与国际顶尖光学显微镜技术水平的差距,如今已成为国内唯一同时具备自主研发生产超分辨和共聚焦光学显微镜的厂商。

此外,公司继续高强度、全方位推进信息化建设,打破部门的壁垒,实现生产制造端全过程环节的降本增效不断加强人才梯队建设、深化人才培养力度,助力公司双转变双突破;推动文化与战略深度融合,扎实推进企业文化落地生根。

来源于:仪器信息网

热门评论

最新资讯

新闻专题

更多推荐