美亚光电2024年半年报:净利润同比下滑21%,境外市场收入增长15%

导读:美亚光电发布2024年半年报,公司实现营业收入9.3亿元,同比下滑3.83%,上半年归属于上市公司净利润2.72亿元,同比下降21.48%。公司经营状况逐步好转,第二季度营业收入已实现同比正增长。

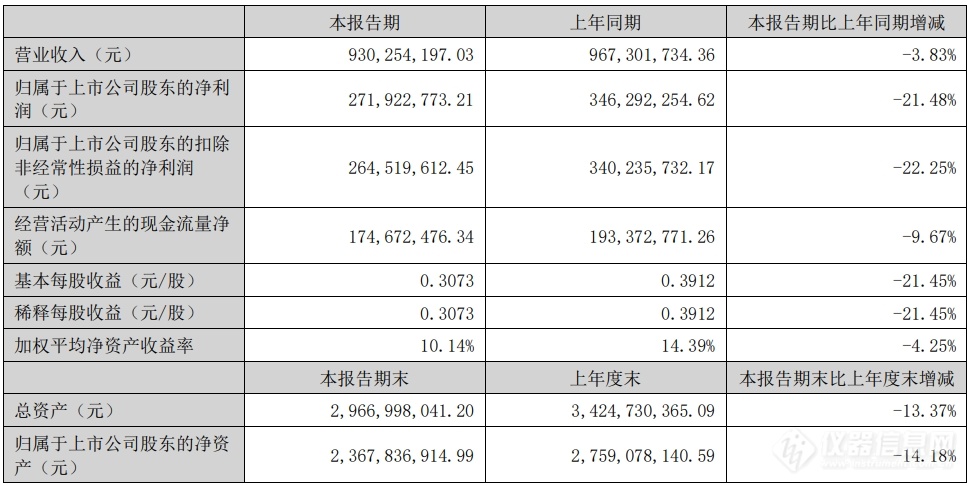

近日,电识别产品与服务提供商美亚光电(SZ002690,股价13.62元,市值120亿元)发布2024年半年报。报告期内,公司实现营业收入9.3亿元,同比下滑3.83%,其中第二季度实现收入5.99亿元,同比增长6.87%。上半年归属于上市公司净利润2.72亿元,同比下降21.48%。

美亚光电专注于光电智能识别装备的研发制造,是国内领先的光电识别产品与服务提供商,公司深度聚焦食品安全、医疗健康、再生资源等三大业务板块。报告期内,公司主要从事色选机、高端医疗影像设备、工业检测设备业务。

美亚光电表示,2024 年上半年,国内外环境错综复杂,全球经济发展持续陷入迟滞,国内经济复苏仍然受到诸多不利因素影响,这也给公司持续稳定发展带来了巨大挑战。公司始终专注于光电识别核心技术的深度应用和产品市场开发,在董事会和经营管理层的领导下,深度聚焦主业,开源节流,在当前不利的经济条件下紧抓市场机遇,多方筹措资源,精准投入,一步一个脚印地推进公司经营向好发展。

公司始终坚持中长期发展战略,聚焦优势突出、前景广阔的食品安全、医疗健康、再生资源三大业务领域,从实际出发,努力做到在全面分析行业整体现状、深度研究竞品经营策略的基础上,制定适合市场需求和突出产品竞争力的营销策略,充分发挥公司在产品性能、品质、服务等方面的优势,扩大销售规模,提升市占率水平。

报告期内,公司经营状况逐步好转,第二季度营业收入已实现同比正增长。其中色选机业务和出口业务继续保持良好的景气度;医疗相关业务虽然受到客观环境和行业竞争加剧等不利因素影响,阶段性承压,但也处于逐步恢复中。

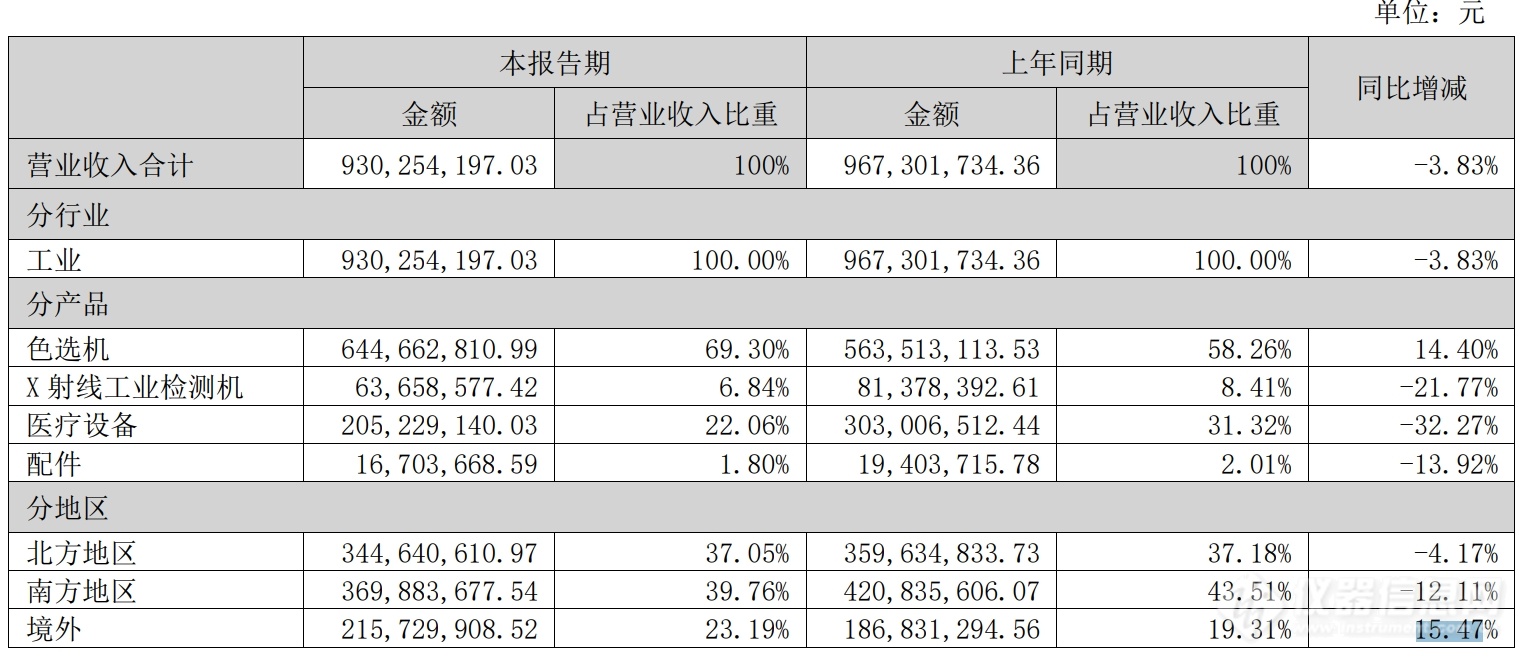

分产品来看,除了色选机之外的其他主要产品收入均同比下滑,拖累业绩。今年上半年,色选机实现销售收入6.45亿元,同比增长14.4%,该部分收入占营收比重接近七成,支撑了上半年业绩。X射线工业检测机实现销售收入0.64亿元,同比下降21.77%,医疗设备实现销售收入2.05亿元,同比下降32.27%,配件实现销售收入0.17亿元,同比下降13.92%。

分地区看,北方地区、南方地区分别实现销售收入3.45亿元、3.7亿元,同比下降4.17%、下降12.11%,境外收入2.16亿元,同比上涨15.47%。毛利率方面,境外业务毛利率同比有所上升,境内业务毛利率同比下滑。

秉承着“追求品质,服务客户”的核心价值观,公司始终贴近市场需求,在遵循标准化、模块化、智能化、数字化、工程化的战略要求下,聚焦主导产品,持续加强技术创新,不断提升产品的性能、稳定可靠性,增强市场竞争力,为终端市场销售提供强有力的产品支撑。同时公司还在不断强化售后服务的及时有效性,切实做到客户至上。

报告期内,公司研发投入 5866.51 万元,同比增长 20.63%,快速增长的研发投入也带来了一批具备市场竞争力的新产品、新技术。在不断增强企业产品和服务竞争力的同时,公司还在不断地优化内部架构,努力提升经营管理效率,为企业健康发展提供支撑。同时,在人才培养、考核激励机制等方面公司也进行了有益的改进和探索,为企业的可持续发展提供了保障。此外,公司还大力推进数字化建设,在积极推动公司由单一装备制造向提供系统化解决方案进行转变。

来源于:仪器信息网

热门评论

最新资讯

新闻专题