仪器信息网APP

选仪器、听讲座、看资讯

立即体验

APP内打开

回版面

评论

收藏

点赞

拍砖

举报

取消

发布

当前位置:

仪器社区

>

特色服务

>

事件聚焦

>

帖子详情

JPM2024|沃特世CEO预测中国制药行业发展趋势

Ins_29253308

2024/04/14

私聊

事件聚焦

沃特世CEO Udit Batra在第42届JPM摩根大通医疗会议上重点介绍了公司2023年的成就以及24年对重点市场以及终端领域的战略规划。仪器信息网特别摘录重点内容以飨读者。

(关注话题:从JPM2024看科学仪器市场发展)

Batra在汇报中表示,2023年开始时,我们在业务和市场上都表示着积极的态度。然而,我们在第一季度看到了生物技术行业的急剧停滞。宏观经济条件导致制药客户减缓了采购周期。同时,在中国我们见证了前所未有的经济放缓。尽管环境非常具有挑战性,但在今年的前9个月里,我们取得了出色的业绩,为此,我对我的团队深感感激。

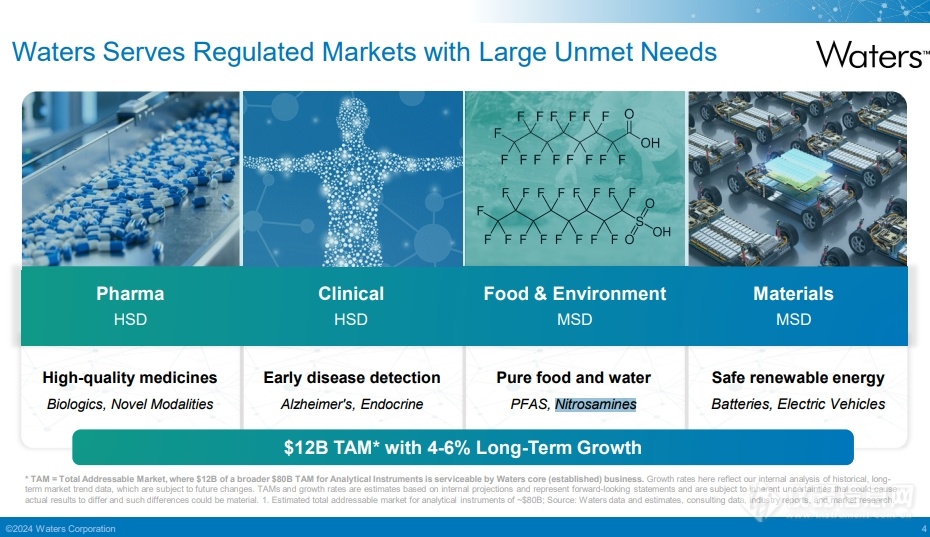

Batra认为,Waters服务于具有巨大未满足需求的受管制市场,其终端市场规模大约为120亿美元,年均增长约为中位数。而其中最大的市场是制药市场,年均增长约为高个位数。同时,由于制药公司晚期的研发管线中近50%的药物是生物制剂和新型疗法,也进一步推动了终端市场的增长。其次,在临床领域,Waters预计年均增长率也在高个位数,其重点是早期疾病检测,寻找生物标志物并将其转化为高通量分析测试。食品和环境领域的年均增长率为中个位数,大致与全球GDP增长相当。这主要是由于对食品和环境中PFAS等杂质进行更高灵敏度分析测试的需求。其次,材料领域的年均增长率也在中个位数,该领域主要涉及聚合物和材料测试,但近年来主要由于对安环保和可再生能源的需求,主要是电池和电动汽车。

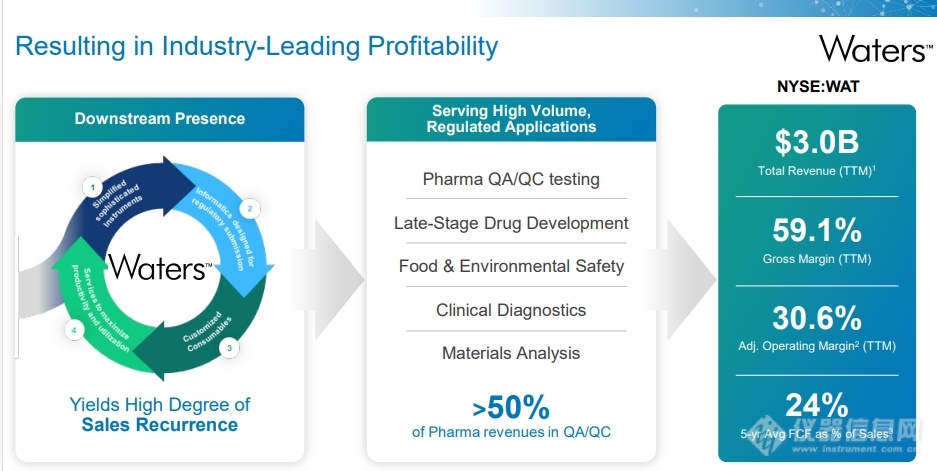

在制药领域,Waters大约50%的收入来自QA/QC。这使其能够有相当可观的循环收入,即使其每一台仪器每7到10年更换一次。具体来看

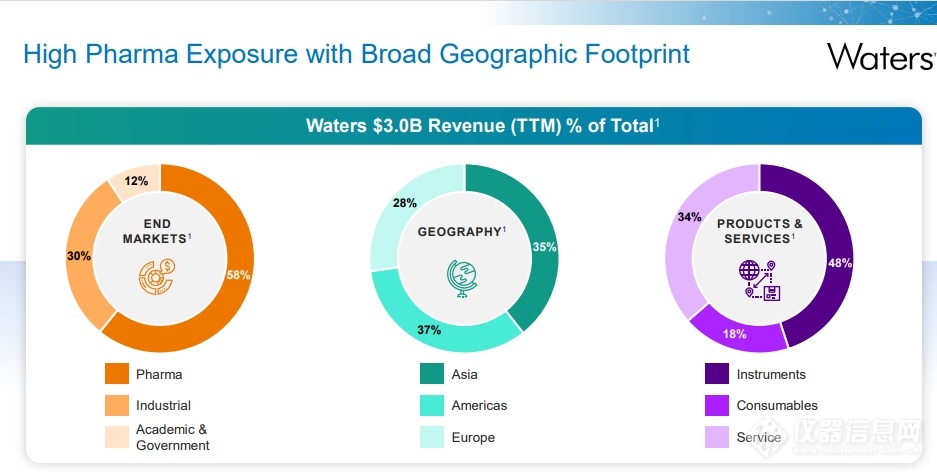

Waters的营收利润表,2023年收入30亿美元,毛利率60%,营业利润率也超过30%。在此基础上,waters的整体业务组合以制药为重点,占收入的60%,其余30%在工业领域,其中约一半是食品和环境,另一半是材料。此外,在学术和政府方面的收入占10-12%。

再来看收入来源地区,可以看到37%来自美洲(包括Wyatt),欧洲28%,亚太地区35%左右(其中13-14%来自中国地区)。从业务板块来看,47%来自仪器,超过50%是循环收入(20%是化学产品,30%服务)。可以看出,Waters在制药领域拥有广泛的地理覆盖和多样化的业务。

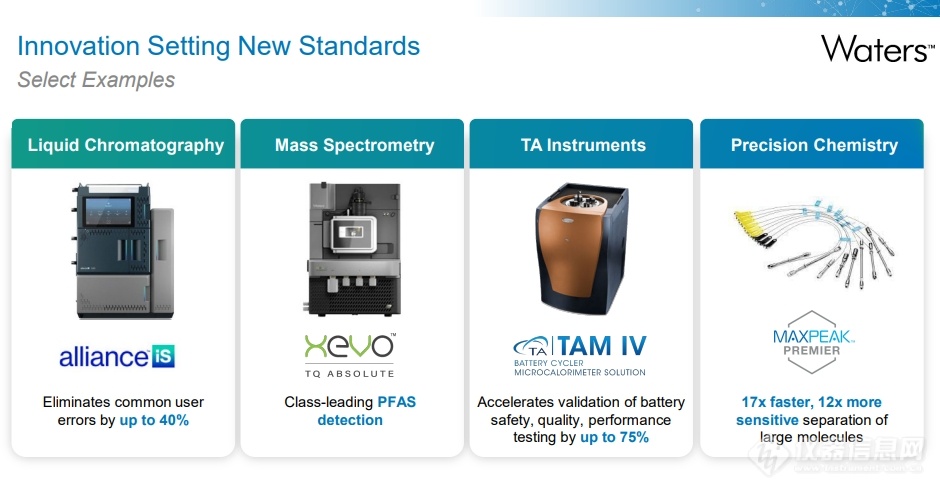

Waters重要产品表现:

1.

液相色谱

,Waters在1.5年前推出的Alliance iS被许多客户认为是高压

液相色谱

检测领域的重大进展。它通过提醒客户任何错误或在实验开始之前阻止客户犯错。因此,即使在资本支出环境放缓的情况下,一些大客户今年也为QA/QC大量下订单。

2. 在质谱方面,Xevo TQ Absolute在阴离子化合物的高灵敏度测量方面树立了新的标准,PFAS就是这一领域的一个例子。

3. 在TA领域,Waters团队推出了TAM IV电池循环微量卡计,该仪器可以检测到电池中通常导致爆炸和火灾的寄生反应的最早热信号,这在电动汽车使用越来越多电池的情况下所需。

4. MaxPeak Premier柱在推出三年后仍然增长了超过20%。

Batra也展示了一组数据:

1. 从生物制品的角度看,3年前,Waters在制药行业的收入中,大分子的收入不到20%。如今,这个数字超过了35%。

2. 随着Waters近年在临床领域的关注增加,从2017年到2019年实现了低个位数的增长,到2021年到2023年实现了两位数的增长。

3. 在电池领域创造了一些关键的规模,使Waters能够比3年前增长十倍。当然,这是一个小的领域,waters还处于早期阶段。

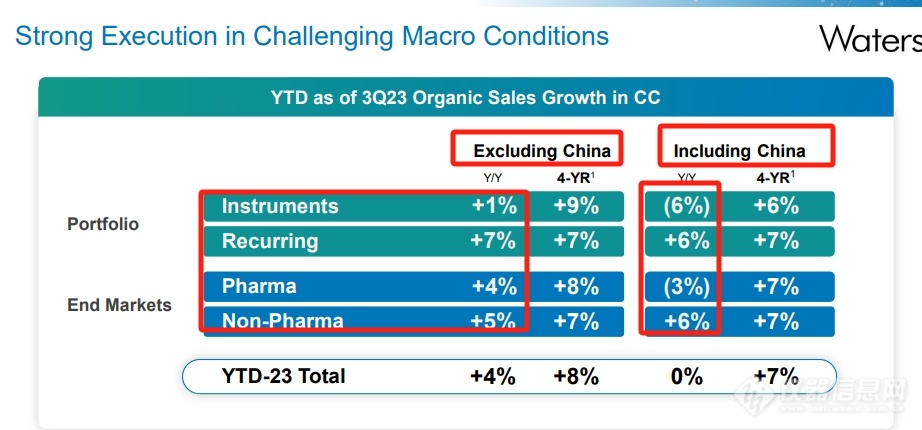

由于业绩表现中,Waters将包含中国地区以及去除中国地区的业绩表现对比成表,Batra表示,截至今年前9个月,收入基本持平。而中国地区出现了相当大的下滑,中位数下滑(-6%)。除中国外,增长基本上符合预期,制药行业在今年前9个月基本上增长了4%左右。这在很大程度上是由于强大的运营执行、推出新产品,但同样也是因为我们专注于制造和质量控制。

中国制药市场的放缓影响究竟多大?

首先,Waters业务收入60%来自制药行业,收入地区中中国又贡献了13-14%,所以值得单独分析。详细来看,2023年前9个月中国地区的业务收入同比下降了15-16%,其中的影响因素有

液相色谱仪

器的收入下降、制药行业收入的下降等。

液相色谱仪

器表现欠佳,由于制药行业的客户推迟购买

液相色谱仪

器,,目前Batra预测这样的推迟周期大概是2个季度,随着之后经济复苏和资本支出循环的回归,Waters预计

液相色谱仪

将会大幅反弹。反观质谱仪器,表现得很好,此前的历史平均增长为5-6%,而今年质谱仪业务的增长处于高个位数到低两位数之间。

在制药行业方面,生物技术公司下降了大约80%。今年初CDMO的支出也下降了,到现在已经开始企稳。Batra表示,品牌仿制药业务占waters中国制药业务的50%左右,由于2023年中国的医药反腐行动,该业务部分也下降得相当厉害。不过,大城市已经在复苏,我们开始看到我们的客户能够去医院、去客户那里。我们在第三季度已经开始看到它已经在恢复。但该行动下沉到其他地区还需要时间,因此在较小的城市,离复苏还需要一段时间。

在制药领域的未来展望中,Batra认为生物技术公司已经企稳。加上中国未来的结构性趋势非常有吸引力。因此,Batra预计复苏主要集中在生物技术领域、CDMO领域、品牌仿制药领域以及其他一些业务领域,这些地方的业务已经放缓。

推荐文章:

1.

JPM2024亮点|布鲁克2023年营收涨13%,中国投资蛋白质组学推动增长

2.

14国科学家齐聚广州,为了这个蛋白质组学计划!

[来源:仪器信息网] 未经授权不得转载

相关话题

1

R. Graham Cooks为中国质谱发展做出巨大贡献

2

AI 单细胞应用!英伟达携手Deepcell开发单细胞分析的生成式AI技术应用

3

引领AFM技术革新——牛津仪器全新一代原子力显微镜Vero技术研讨会成功举办!

4

JPM2024:Illumina测序仪全球装机量超2.5万台,NovaSeq X业绩表现超预期

5

成为回忆!科兴新冠疫苗或已停产

近期热榜

一句话说说参加原创大赛对您的影响和帮助

油罐混装,这样的食用油你还敢吃吗?

色谱耗材品限时大促,火热进行中!

色谱耗材品限时大促,火热进行中!

热门活动

“食”字路口不容走错!混装油事件何去何从?

罐车运输食用油乱象:如何护航食用油安全?

猜你喜欢

最新推荐

热门推荐

更多推荐

2012年,那些不靠谱的健康谣言

讨论

2013/01/16

非升即转 高校规定:博士五年未升副教授转岗至后勤保卫

分享

2024/03/14

喜报!2023年度TIC优秀第三方检测机构之“坚如磐石奖”与“行业先锋奖”重磅公布!

分享

2024/04/20

全国人大代表黄春球:为云南生物医药产业高质量发展贡献力量

分享

2024/03/21

【分享】快检产品悄然走入寻常百姓家

2012/08/13

进击的类器官技术|瑞孚迪携手嘉士腾医药共推类器官培养全自动化技术普及

分享

2024/04/15

美国ITC裁定:Gator Bio不侵犯‘887专利,允许在美销售BLI仪器

分享

2024/04/03

重大科研仪器设备研制专项发展战略论坛在京召开

分享

2012/10/17

安捷伦授予Jennifer Field教授“思想领袖奖” 表彰其在有机微量污染物和PFAS领域的开创性工作

分享

2024/04/22

盛奥华高校行|筑梦“绿水青山”,青春正当时

分享

2024/04/22

谱育:饮用水新国标涉及农药、消毒副产物等检测指标新增,首次纳入LC-MS/MS、GC-MS质谱法

分享

2024/04/22

应对新国标——生活饮用水中SVOCs的测定整体解决方案

分享

2024/04/22

油烟监测 城市餐饮油烟污染监管对策

分享

2024/04/22

合肥正在建噪声自动监测系统 设20个点位

分享

2024/04/22

应对新国标|固相萃取技术助力生活饮用水检测

分享

2024/04/22

POPs专委会主任余刚教授当选中国工程院院士!

分享

2024/04/22

‘有奖问答’对错题’:用抽样方案(30,0)对产品批进行连续验收,当批不合格品率为1%时,方案的接收概率为73.97%,则平均检出质量为( )。

讨论

2024/07/05

关于发布CNAS-CL01-G001:2024《检测和校准实验室能力认可准则的应用要求》及其过渡政策的通知

分享

2024/07/04

顶空HS-20如何实现不进样仅记录基线

求助

2024/07/09

‘有奖问答’对错题’:OC曲线可以用来( )。

讨论

2024/07/10

CNAS:CL01-G001变更

求助

2024/07/05

多人主检的报告,检测审核应该怎么签字

求助

2024/07/05

安捷伦定性软件得色谱图

求助

2024/07/10

17657-2013 1m3甲醛气候箱法问题

求助

2024/07/10

深圳大湾区智能传感新型产业社区首批配套项目开工 打造智能传感“光明样本”

分享

2024/04/14

钢研纳克申请用于三重四极杆ICPMS的聚焦传输透镜装置专利

分享

2024/04/14

JPM2024亮点|安捷伦将重点投资这些领域,计划业务重组

分享

2024/04/14

外媒:美政府对中国加强出口管制 施压赛默飞对西藏地区停供基因检测产品

分享

2024/04/14

非还原CE 主峰后拖尾

求助

2024/04/14

仪器营收增长40%以上!Standard BioTools预估2023第四季度和全年收入

分享

2024/04/14

引领全球半导体产业增长,2024年中国将新建18座晶圆厂

分享

2024/04/14

帕纳科光管有卖的吗?

已应助

2024/04/14

品牌合作伙伴

岛津

日立科学仪器

珀金埃尔默仪器(上海)有限公司(PerkinElmer)

日本电子株式会社

丹纳赫

安捷伦

赛默飞世尔科技

普析通用

欧波同

天美

天瑞仪器

德国耶拿

海能技术

马尔文帕纳科

磐诺科技

上海仪电科仪

梅特勒托利多

聚光科技

莱伯泰科

盛瀚

多宁生物

丹东百特

科哲

卓立汉光

屹尧科技

华谱科仪

宝德仪器

优莱博

HORIBA

布鲁克核磁

举报帖子

执行举报

点赞用户

好友列表

加载中...

正在为您切换请稍后...