中国集成电路产能超越美国和日本

导读:中国集成电路产能超越美国和日本

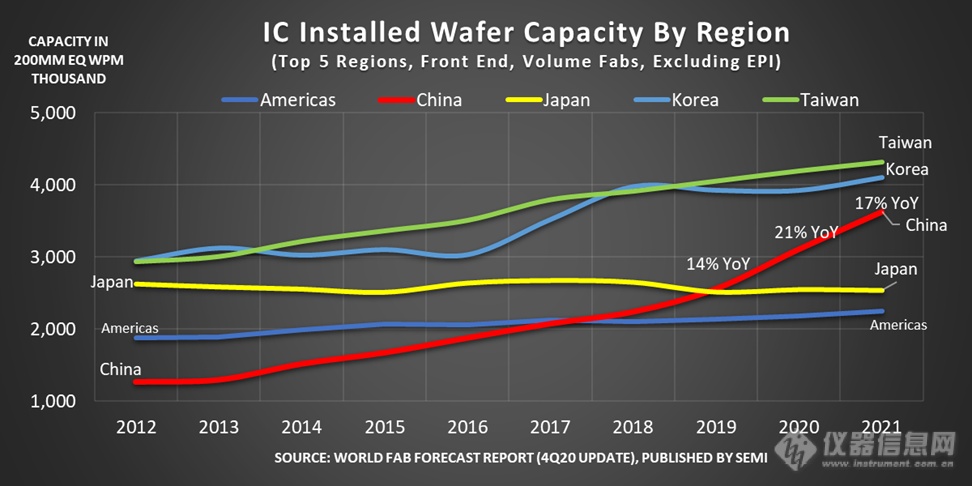

早在2012年,中国在全球七个地区的IC晶圆产能中排名第五,但在2018年和2019年超过了美国和日本,位居第三(图1)。考虑到集成电路在晶圆产能中所占份额最大(不包括分立器件、光电器件、微机电系统和传感器),这是一件大事。

在SEMI 12月3日发布的最新《世界晶圆厂预测》(World Fab Forecast)中所报道,中国的集成电路晶圆产能在2019年和2020年分别增长了14%和21%,预计今年将至少增长17%。在所有地区中,台湾以3%到4%的同期增长率位居第二。

图1 集成电路晶圆产能前五大地区

报告显示,从2019年到2021年底,中国内存产能将增加95%,晶圆代工厂产能增加47%,模拟芯片产能增加29%。晶圆代工厂将占这些收益的最大部分,达到200万wpm,内存将增加到约150万wpm,然后模拟将超过120,000wpm。

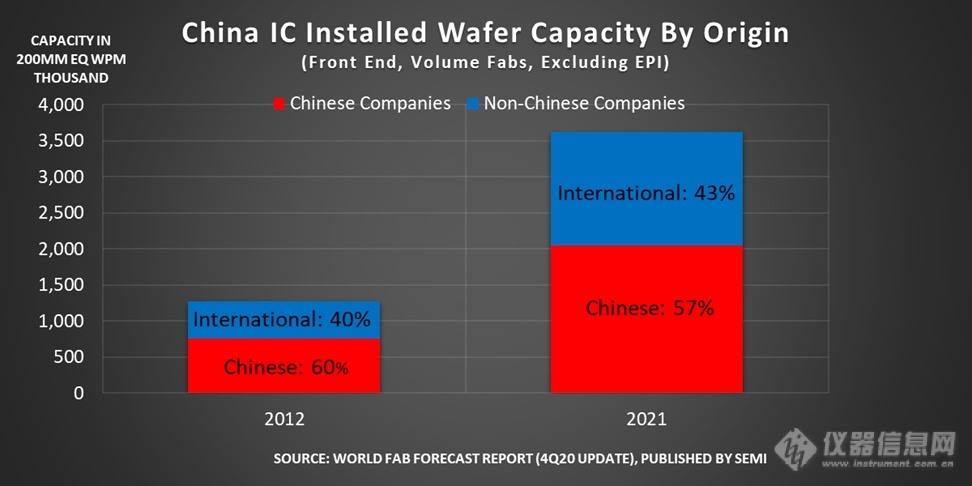

但中国企业并非单枪匹马地完成这一壮举。许多国际公司正在为中国的晶圆产能增长做出贡献(图2)。

图2:按公司所在地划分的中国IC晶圆产能

自2012年以来,中资企业和国际企业贡献的产能份额变化不大,不过中资企业的份额略有下降,从60%降至57%

从2019年到2021年,中资企业将为代工厂增加近60%的产能,这是所有行业中最多的。包括中芯国际、华虹半导体、Nexchip、XMC和华立微电子在内的公司都在推动增长。

在同一时期,中资企业将把内存产能从基本上的零提高到300,000 wpm。长江存储科技(Yangtze Memory Technology)和长鑫存储科技(CXMT)等公司正通过积极提升3D NAND和DRAM产能,推动这一快速增长。

在跨国公司中,台积电(TSMC)和UMC在晶圆代工增长中所占份额最大,而三星(Samsung)、SK-海力士和英特尔(Intel)则推动了内存容量的增长。

来源于:仪器信息网译

热门评论

最新资讯

新闻专题

更多推荐