世界500强来袭:英伟达“首秀”,半导体厂商表现如何?

导读:《财富》世界500强排行榜发布,英伟达首次上榜,排名222位,得益于AI热潮和芯片业务增长。三星、台积电、英特尔排名下滑,台积列186位。全球晶圆代工市场复苏缓慢,第二季度产值预计仅增长低个位数。

继7月25日发布2024年中国500强排行榜后,8月5日,财富中文网再发布2024《财富》世界500强排行榜。

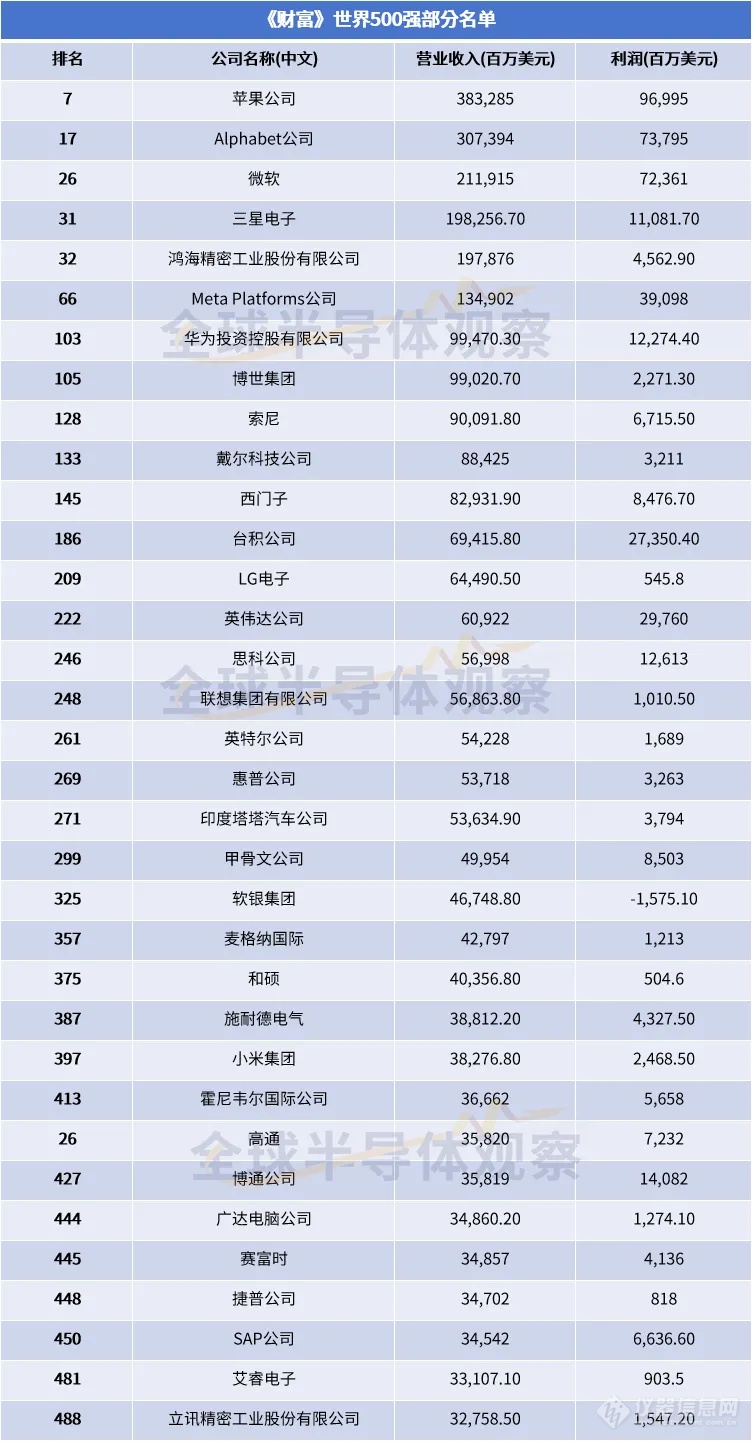

从营收来看,今年世界500强企业营收总和约为41万亿美元,较去年相比小幅增长约0.1%;在今年上榜的企业中,大型科技公司的盈利能力也相当可观,仅苹果、Alphabet、微软和Meta Platforms就创造了2,822亿美元的净利润。

科技企业营收亮眼

当前,高技术产业是全球争夺的焦点,从《财富》公布的榜单来看,该经营领域包括网络、通讯设备、互联网服务、计算机、电子电气设备、半导体元器件、计算机软件、人工智能等分类下的企业。而此次入榜的高技术企业共33家,平均营收为882亿美元,平均盈利达146亿美元。

在最赚钱的50家公司(利润榜)榜单中,三家美国科技企业苹果、谷歌母公司Alphabet和微软分别以969.95亿美元、737.95亿美元以及723.61亿美元位居第二、第四和第五位。英伟达、台积电和博通三家半导体厂商也分别以297.6亿美元、273.504亿美元和140.82亿美元上榜,上述三家厂商在利润率前五家的企业中也排名第二至四位。

从行业分布情况来看,此次上榜的半导体、电子元件厂商共有6家,分别为台积电、英伟达、英特尔、高通、博通及捷普公司(JABIL);电子、电气设备厂商14家,包括三星电子、鸿海精密、索尼、日立、小米及立讯精密等;入列计算机、办公设备行业的企业5家,分别为苹果公司、戴尔科技公司、联想集团有、惠普公司及广达电脑公司;计算机软件领域的上榜企业4家,包括微软、甲骨文公司、赛富时及SAP公司等。

在公布的企业名单中,早前已入列中国500强榜单的多家中国半导体相关厂商此次再次上榜,如台积电、鸿海集团、华为、联想集团、小米集团、广达电脑、立讯精密等。

英伟达500强“首秀”

据悉,今年是英伟达首次上榜世界500强名单,凭借人工智能热潮带来的强劲需求,排名位居第222位,也是今年首次上榜公司中排位最高的企业。

首次上榜就能有此成绩,这与英伟达人工智能芯片业务的高速增长密不可分。英伟达此前公布的2025财年第一财季财报(截至4月28日)显示,其营收和净利润均实现大幅增长,其中营收260.44亿美元,环比增长18%,同比上涨262%;净利润148.81亿美元,同比上涨628%,环比增长21%。其中,数据中心业务实现营收达226亿美元,较去年同期增长427%,环比增长23%。

图片来源:英伟达

对于营收和数据中心业务破纪录表现,英伟达执行副总裁兼首席财务官Colette Kress表示,英伟达Hopper GPU计算平台的需求推动了这一增长,计算收入比去年增长了五倍多,网络收入则增长了三倍多。Colette Kress特别强调,大型云服务提供商大规模部署和扩展了英伟达的AI基础设施,为数据中心收入贡献了45%左右。

数据中心的增长得益于对Hopper芯片的强劲需求。英伟达公司创始人兼CEO黄仁勋表示,公司已经为下一波增长做好了准备。

三星、台积电、英特尔表现如何?

从榜单来看,台积电、三星电子和英特尔三家厂商的排名均出现下滑。其中,三星电子今年的排名为31位,相比去年的第25位下滑了六名,但依然是三家企业中排名最高的,英特尔的排名则出现连续下滑,从前年的145位降至去年的211位,今年的排名为261位;而台积电作为全球最大的晶圆代工厂上,其排名在去年上升后在今年也出现了下滑,从2023年的168位下降到今年的186位。

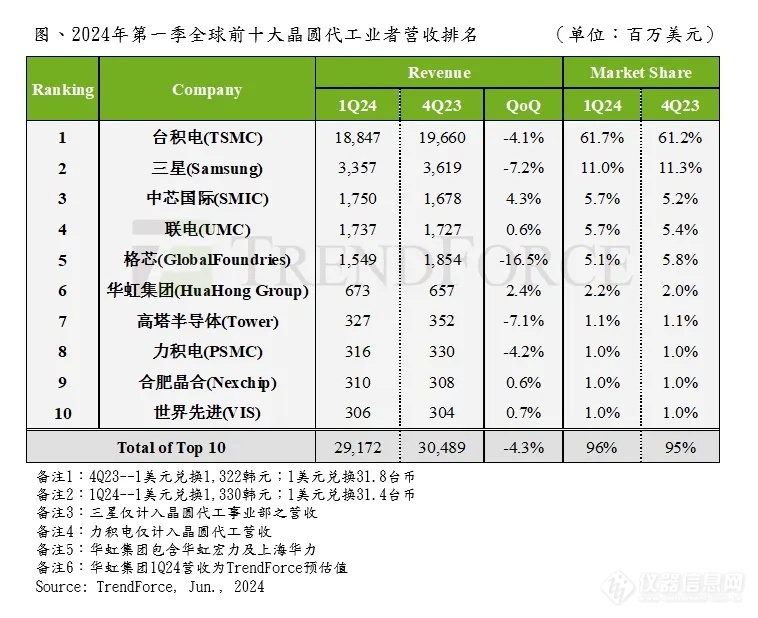

众所周知,台积电、三星和英特尔都是全球知名的晶圆代工厂商。当前,尽管有人工智能AI和高性能计算HPC等需求加持,但在车用与工控应用需求受到通胀、地缘冲突、能源等因素影响,全球晶圆代工市场情况似乎仍在复苏阶段。

全球市场研究机构TrendForce集邦咨询今年6月发布的研报显示,今年第一季,全球前十大晶圆代工产值季减4.3%至292亿美元。其中台积电受到智能手机、NB等消费性备货淡季,营收季减约4.1%,收敛至188.5亿美元。而三星同样受到智能手机季节淡季影响,加上Android中系智能手机及周边企业同样转以国产替代,先进制程与周边IC动能清淡,营收季减7.2%至33.6亿美元。

观察第二季整体状况,因应中国年中消费季、下半年智能手机新机备货期将至,及AI相关HPC与外围IC需求仍强等,供应链陆续接获相关应用急单。然而,成熟制程仍受市场疲软及价格激烈竞争等不利因素冲击,复苏显得缓慢,TrendForce集邦咨询预估,第二季全球前十大晶圆代工产值仅有低个位数的季增幅度。

来源于:全球半导体观察

Jansky

总阅读量 0

相关阅读

【解读】千亿大基金,将给科学仪器产业带来哪些机遇?

Jansky

CSEAC 2024功率及化合物半导体产业发展论坛

Jansky

CSEAC 2024 新品发布活动预告

Jansky

全球芯片设备,一半卖给中国

Jansky

SK海力士,盯上了混合键合

Jansky

仪器优选·其他半导体检测仪

更多

近期会议

更多

热门评论

最新资讯

新闻专题

更多推荐