2024年全球DRAM收入将增长88%,NAND收入将增长74%

导读:Yole Group预计全球存储芯片市场销售额将在2025年超2340亿美元,年复合增长率达16%,推动因素包括AI应用增加对DDR5 DRAM、HBM及企业级SSD的需求,以及AI功能设备的普及。

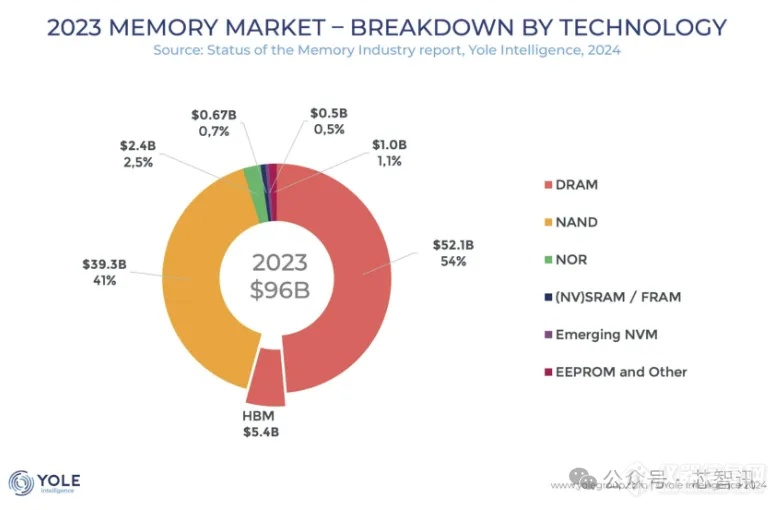

8月6日消息,市场研究机构Yole Group公布的最新报告显示,得益于人工智能对于存储芯片及HBM(高带宽内存)需求的大涨,预计2025年全球存储芯片市场销售额将由2023年960亿美元增长到超2340亿美元。预计2023年到2029年间的年复合增长率达16%。

报告称,生成式 AI 的迅速采用极大地推动了数据中心对高级 DDR5 DRAM 和 HBM 技术的需求,同时也引发了对支持 AI 服务器的企业级 SSD 的需求增加。此外,首批配备设备生成式 AI 功能的智能手机和 PC 正在进入市场。由于大型语言模型的参数规模增长,这些设备液需要大量容量的内存/存储,这将进一步推动移动和消费者市场的存储芯片需求。

Yole Group 内存首席分析师西蒙娜·贝尔托拉齐(Simone Bertolazzi)博士表示:“为了应对这波人工智能驱动的增长浪潮,三星、SK海力士和美光等主要参与者已将其大部分晶圆产能转向满足对HBM飙升的需求。这种转变导致了整体比特产量的减速,并加速了向非 HBM 产品供应不足的过渡。2022 年底的减产仅在 2023 年第三季度生效,因为 OEM 库存水平开始收紧,预示着粗才能市场的反弹。”

存储行业现在的复苏速度比以前预期的要快,收入预测显示未来几年将急剧增长。到 2024 年,DRAM 的收入预计将激增至 980 亿美元(同比增长 88%),NAND 的收入将激增至 680 亿美元(同比增长 74%)。预计这些数字将继续上升,到2025年达到新的峰值水平,DRAM市场规模将达1370亿美元,NAND市场规模将达到830亿美元。在强劲需求的推动下,尤其是来自数据中心的需求,截至 2029 年的长期收入预测预计将进一步增长,DRAM 和 NAND 的 2023-2029年的年复合增长率预计分别为 17% 和 16%。

在此背景下,市场研究与战略咨询公司Yole Group发布了其年度市场与技术报告《2024年存储行业状况》,对半导体内存行业进行了最广泛的概述。在其新研究中,该公司对存储市场进行了全面的概述。Yole集团的专家全面分析市场,呈现最新的技术趋势,并描述供应链和内存生态系统。

Simone Bertolazzi表示:“对专为AI训练和推理而设计的先进计算芯片的需求不断增长,加剧了三星、SK海力士和美光等顶级DRAM制造商之间的竞争。这些公司正在积极扩大其尖端HBM3/3E技术的能力,并正在迅速推进下一代HBM3E和HBM4产品的开发和验证。”

目前HBM 技术已成为 AI 系统的关键,并且是 AI 技术地缘政治格局中的战略资产。由于美国的出口限制,中国被迫独立开发和制造其 HBM 技术,以满足其对高性能 AI内部HBM的大量需求。

美国的这些限制措施促使中国国内进行了大量投资,并采取了各种举措来制造这些关键芯片。尽管落后于全球内存技术领导者六年多,但中国公司决心继续参与关键的人工智能技术,并致力于利用广阔的本地市场开发中低端人工智能加速器。此外,生产采用中国制造的DRAM和NAND和相关模块的供应商数量正在迅速增加,凸显了对本地生产的半导体存储设备的迫切需求。

来源于:芯智讯

Jansky

总阅读量 0

相关阅读

SK海力士,盯上了混合键合

Jansky

SK海力士发通知,DRR5将涨价20%!

Jansky

台积电1.4nm工厂,曝光

Jansky

韩国芯片出口,激增 225%

Jansky

全球TOP 10的半导体IDM

Jansky

仪器优选·其他半导体检测仪

更多

近期会议

更多

热门评论

最新资讯

新闻专题

更多推荐