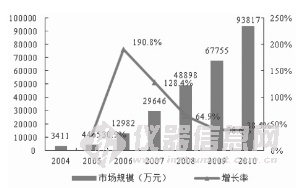

中国独立医学实验室发展空间巨大 近两年保持增速达40%

独立医学实验室产生于医疗服务的专业化分工,将原本属于医院检验科、病理科的诊断业务外包集中检验。现阶段国内独立实验室行业检验份额仅占整个临床检验规模的1.4%,相比成熟国家的30%有很大差距。未来5年,独立实验室占临床检验的比例有望达到10%以上,年复合增长率接近50%。

规模效应明显

独立医学实验室产生于医疗服务的专业化分工——医院专注于诊疗服务,而独立医学实验室将原本属于医院检验科、病理科的诊断业务外包集中检验,具有显著的规模效应。

独立实验室具有与医院检验科不同的业务定位。基层社区仅进行常规检验,二三级医院对标本量有限或者需要大量资源投入而效益并不高的诊断项目也很少开展,而独立实验室正是将业务定位于这些合作医院,由于仪器昂贵或者标本量少,出于经营成本等考虑而决定不开展的检验项目。

独立实验室将收集的样本集中检验,具有明显的规模优势;此外,基层及一二级医院通过检验外包增加检验项目从而提高了自身的诊疗能力和收入水平,同时,独立实验室由于标本量大,通常也能够提供需要大额设备投入的分子等尖端检验项目,大医院通过此类尖端检验外包也提高了其诊疗水平。

独立实验室规模效应主要来自两方面:一是诊断仪器试剂集中采购带来成本节约,我们估算,由集中采购仪器和试剂可降低成本30%以上;二是检验规模效应,大量样本集中检验减少了单次检验的固定成本,包括仪器、实验室人员成本,同时也减少了试剂的浪费。

医保控费将促使行业大发展

本世纪初,国内才真正诞生了以连锁发展获取规模优势的独立医学实验室。行业发展初期主要是依靠规模优势发展,处于缓慢的自然增长状态。2005年浙江等地大幅降低临床检验价格(估计20%左右),促使大量医院将诊断业务外包,独立实验室行业快速发展。2009年开始的新医改鼓励居民基层就医,加强基层医疗机构建设,基层医疗机构通过将其不具有检验能力的项目外包,助推独立实验室行业快速增长,近几年增速达40%。

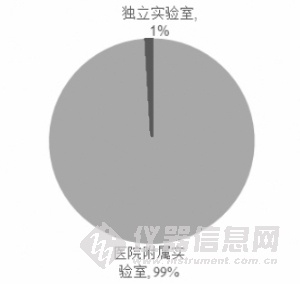

目前国内有50多家独立实验室,但规模普遍较小营业额多在5000万元以下,由于医疗水平及观念差异,不同地区发展差异较大,行业正处于全国范围的网络建设阶段。卫生部统计的2010年国内独立实验室行业达到9.4亿元,仅占整个临床检验规模的1.4%,相比成熟国家的30%有很大差距。

根据行业经验,检验收入占医疗机构业务收入的8%左右。即使不考虑医疗机构业务收入增长、检验收入占比增大,我们认为未来5年,在基层医疗机构建设不断强化、分子诊断逐渐成熟、医保控费、民营医院发展、降低检验项目价格等推动下,独立实验室占临床检验的比例有望达到10%以上,相比现在有7倍以上的增长空间,年复合增长率接近50%。

结合国外控费以及国内2005年降低临床检验价格经验,行业发展的最大政策推动力来自控费带来外包比例提高。医疗费用控制推动行业发展。随着医疗费用的增长,控费成为趋势。医疗机构受到成本压力未来将更多不具成本优势的诊断项目外包,推动独立实验室行业快速增长。

四家连锁实验室展开竞争

医学实验室行业的主要经营模式为:为快速进入各省市场选择与当地医院或诊断产品经销商合建、托管医院检验科,部分企业为进一步降低采购成本选择生产或代理诊断产品。

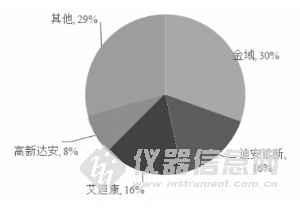

目前国内主要有四家连锁综合实验室,分别是迪安诊断、金域、艾迪康、高新达安,其他为地区非连锁或专业(分子诊断)实验室。连锁形式保证了企业统一标准下的快速复制进入各地市场。目前四家连锁实验室占市场绝大多数份额。

目前连锁实验室还处于网络建设阶段,同时由于检验项目差别不大,因此目前行业竞争主要是规模的扩张。通过各省市独立实验室设置情况分析,部分省市通过新建或收购仍存在进入可能。

我们认为,由于客户认可大型标准化独立实验室,未来行业竞争主要在四家连锁实验室之间展开。独立医学实验室由省级卫生管理部门审批,省级政府部门考虑竞争及医疗质量,通常会设置3-4家大型独立临床实验室,另外还有部分非连锁或专业型独立实验室。

总结中国独立医学实验室在未来的几年中将呈现的特点如下:

独立实验室检验量巨大带来规模优势

独立实验室行业规模仅占全部临床检验行业的1%

四家连锁实验室占绝大多数份额

独立实验室市场规模近两年保持40%的增速

来源于:中国证券报

热门评论

最新资讯

新闻专题

更多推荐