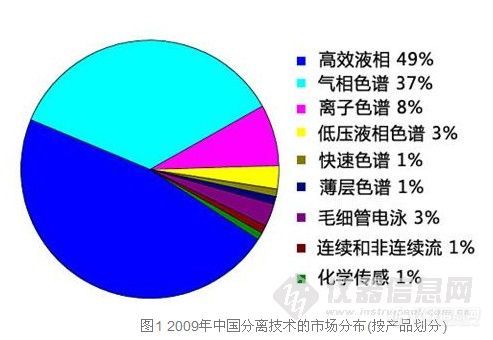

中国的迅速发展不断地促进分离科学技术的快速增长。分离科学这一市场包括的技术有高效液相色谱(HPLC)、气相色谱(GC)、离子色谱(IC)、低压液相色谱(LPLC)、快速色谱(Flash)、薄层色谱(TLC)、化学传感(chemical sensing)、毛细管电泳(CE)以及不连续流或连续流分析仪(discrete and continuous flow analyzers)。上述仪器分类有气相和液相分离技术,主要为色谱技术。2009年,中国分离技术的销售额达到5.52亿美元,而从2004到2009年,平均增长率是14%。所有的分离仪器均包含以下部分:某种类型的进样器、样本从中流过的流动相传输系统、填装某种固定相的色谱柱、毛细管、一个或两个检测器,用来检测从色谱柱中流出物质的性质或数量的变化。流动相根据采用的技术存在不同的类型,如液体、气体或超临界流体等等。除此之外,还有一些高端的检测器,如质谱或红外也可以与分离技术联用,比如:GC/MS,LC/MS和GC/FT-IR。

超临界流体色谱(SFC)是一种杂合了GC和HPLC的技术,它的流动相是一种超临界流体,兼有气体和液体的性质,仪器的参数和检测器可采用标准的技术。在所有的分析型色谱技术中,色谱过程最终的结果是混合物在分离材料(如色谱柱)中被按照不同的时间分离开。一个或多个检测器必须被放在柱子的出口处去在线检测,大多数情况下,能够在给定的条件下鉴定流出的组分。

最简单的色谱检测器是非选择性的。测量的是流体的参数,比如气相中的热导检测器或液相中的示差检测,当流动相中存在除载体外的某些物质时,流体参数就会发生变化。这类检测器可以检测出正在流出的物质,并且大概地估计出总流动相除载体外还有哪些馏分组成,但这类检测器无法告知所分析材料到底是何种物质。对于一种给定的流动相,在一定的流速/压力/温度条件下,一种特定的物质将在一个特定的时间从柱中流出。留出时间的间隔——即保留时间——是色谱的基本参数。

然而,许多物质的保留时间是相近的或者会受系统中不确定参数的影响。因此,可以鉴定流出物质的检测器是很有用的。通用的检测器有紫外-可见吸收检测器和质谱,紫外-可见吸收检测器可以测定某种物质或某组物质在特定波长的光吸收特性,而质谱则可以对混合物组分进行详细的定性和定量分析。

毛细管电泳是将传统电泳的分离特性和HPLC快速方便的特点结合的一种技术。其分离机理与在色谱柱中发生的过程存在很大的不同,但最终结果相似,在线检测器检测到的是对应于各个样本的一系列峰。但是,毛细管电泳使用的溶剂量极少且使用的毛细管非常短,因此,得到分析结果更加快速。

分离制备技术显得越来越重要。严格地说,制备色谱并不是真正的分析仪器,而是实验室色谱的放大版本,制备色谱用于分离出复杂混合物可用量级的馏分,这些混合物通常是经合成步骤产生的。制备色谱可有效地简化合成,合成过程只需产生一系列混合产物而不是单一的纯物质。此外,制备色谱在生产和制造中也发挥着作用。

分离技术包括各种类型的色谱和如毛细管电泳这样的相关技术。在中国,分离市场主要被标准气相和液相色谱占据。其中HPLC占据的份额最大,预计今后5年由于制药工业、公共部门和食品分析领域的需求,中国市场对HPLC的需求会增长近14%。

GC市场是第二大分离市场,但由于GC的主要应用领域石油和天然气工业的需求非常稳定,增长要慢得多。食品工业对GC的需求量很大,但在新兴的食品安全应用领域LC似乎更加受到青睐。

一些较小的独立技术目前正在兴起,增长率达20%,在短期内还会增长。售后是分离市场非常重要的部分,对色谱柱和其它耗材需求的增长,将会在2010年使售后市场份额首次超过整机系统。

2009年,HPLC在分离市场占的份额最大,整机系统销售额大于1亿美元;如包括售后和服务在内,这个数字达2.6亿美元,在中国分离市场中占据半壁江山。HPLC作为最重要的分离技术,其应用领域涉及环境测试、食品和制药,而这三个领域在中国增长迅猛,预计将使HPLC在未来5年保持13.6%的年增长率,预计到2014年,HPLC整机系统年销售额将破2亿美元。

整体看来,气相色谱占37%的分离市场份额。但与HPLC相比,GC整机系统增长缓慢得多,约为4.3%。相对缓慢的增长主要是因为这两项主要技术应用的工业领域不同,同时也是因为中国国内GC生产商的价格竞争影响。GC在生命科学领域的应用较少,而GC占据份额最大的化学领域市场在今后几年预计发展尤其困难。尽管如此,中国在全球GC市场中占有13% 的份额,是最重要的市场之一。

离子色谱在中国的环境和食品领域应用十分广泛,成为了第二大分离技术,占中国分离市场份额的8%。预计今后几年IC的增长将会超过15%。低压液相色谱 (Low-pressure liquid chromatography,LPLC)和毛细管电泳 (capillary electrophoresis,CE)系统,仍在市场中保持重要地位。其它分离技术均占不到1% 的中国分离市场份额;不过这些其它分离技术的增长预计将会超过10%,特别是对于连续流/非连续流分析仪分析仪,估计增长率将达18%。这些其它技术的销售额在2014年预计将达到四百万美元。

售后通常占有较大的市场份额,今后几年同样会迅猛增长。到2014年,售后市场(包括再配置的检测器、试剂、溶剂和其它消耗品)将占据分离市场的一半份额。售后市场增长的驱动力来自于整机系统的销售和趋向于更加完善的工作流程。

平均起来,全球近9% 的分离技术需求均来自中国。目前,气相色谱和离子色谱在中国的影响最大,每项技术均占据了10% 以上的全球市场份额。中国占全球HPLC、LPLC和毛细管电泳市场的5%。目前为止,尽管中国制药实验室对快速色谱的需求增加,但其在中国分离市场的影响力是减弱的。

综合所有上述技术,2009年在中国销售的初始系统达九千余套,其中一半是GC,HPLC两千多套,IC近千套。GC的价格将持续下降,而相对来说,进口HPLC的价格尚能保持较高,因为中国产HPLC的技术还不够可靠。

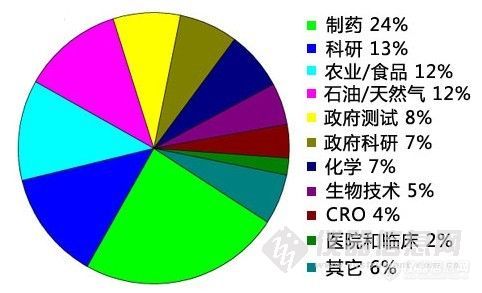

图2 2009年中国分离技术的市场分布(按行业划分)

中国制药实验室是目前分离技术最大的消费群,占据了24%的分离技术市场需求份额,且分离技术在制药实验室的增长会略微超过平均值,有助于增加其主导地位,并且在2012年达到2亿美元。科研领域是分离技术的第二大消费群,占13%的市场份额。政府在教育和高校建设方面的支出增加促进了分离技术在科研领域的增长。食品和农业领域的增长最快。对安全问题的关注正在驱动这一市场在分离测试仪器中发挥更大的作用。长期来看,食品工业的其它应用将有助于推动分离仪器在质量监控领域的增长,同时会促进新食品产品和配方的研究。

石油和天然气实验室对分离技术的需求增长将不会太迅速,但是这一工业仍会占据12% 的市场份额。其中一部分的增长来自对新燃料和生物燃料的研究。中国政府实验室的需求大致划分为检测实验室(环境检测和食品安全检测)和主要从事研究的实验室。对食品安全的关注将会推动政府检测的增长。

化学领域也是分离技术的一大消费群,今后几年的增长将会比较温和。生命科学相关的行业,如生物技术和CRO企业对分离技术的需求预计将会迅速增长,但这些行业只占市场总额的9%。

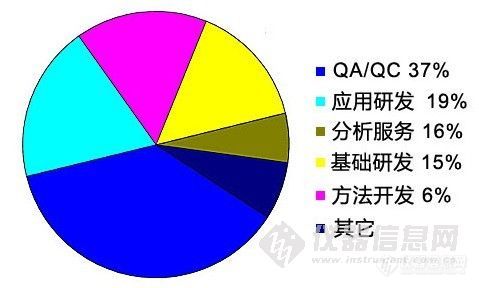

图3 2009年中国分离技术的市场分布(按用途划分)

中国的质量保证/质量控制(QA/QC)实验室是分离仪器的最大消费群,占37%,应用研发实验室,包括许多制药实验室,占19%。分析服务和基础研究实验室分别占16%和15%,紧随其后。