仪器信息网APP

选仪器、听讲座、看资讯

立即体验

APP内打开

回版面

评论

收藏

点赞

拍砖

举报

取消

发布

当前位置:

仪器社区

>

特色服务

>

事件聚焦

>

帖子详情

25省份出台预制菜发展标准 万亿级赛道等待“国标”出台

Insm_68f50e17

2024/04/06

私聊

事件聚焦

从2020年开始,预制菜概念逐渐走入大众视野,市场规模不断扩大。截至2022年,预制菜市场规模已突破4000亿元。到了2023年,政策因素和资本布局成为新的驱动因素。虽然行业顶层文件与国家标准尚在研制和审批中,

但据21世纪经济报道记者不完全统计,全国已有25个省份出台了各自的预制菜高质量发展相关文件和地方标准。重庆、河南、甘肃、广西等多个省份更是将“支持预制菜产业规范有序发展”写入了2024年政府工作报告。

受访专家表示,预制菜产品的种类和质量较前两年已经有了颇为明显的提升,也在今年的年夜饭市场上争得了一席之地,但2024年整个行业能否实现真正意义的扩容提质,关键还是在于预制菜国家标准出台的速度。未来“国标”的出台,能极大程度化解公众目前对预制菜的不信任和恐慌心理,真正激发这个“潜在万亿市场”的消费活力。

预制菜政策红利仍在释放

在过去一年里,中国预制菜产业迎来政策红利。“培育发展预制菜产业”首次写入中央一号文件《中共中央 国务院关于做好2023年全面推进乡村振兴重点工作的意见》;工信部等三部门出台《轻工业稳增长工作方案(2023—2024年)》,将预制化食品列为培育壮大的新经济增长点之一;工信部答复十四届全国人大一次会议第1557号建议中提到“加强产融对接,引导有关产业投资基金加大对预制菜在内的传统产业金融支持力度”。

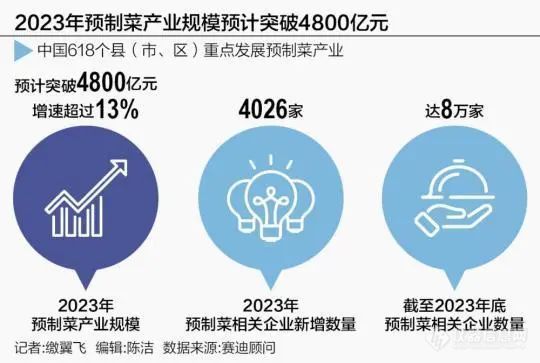

据统计,中国618个县(市、区)重点发展预制菜产业,2023年预制菜产业规模将突破4800亿元,增速超过13%,近三年预制菜产业规模持续增长。2023年,预制菜相关企业新增数量为4026家,截至2023年底,预制菜相关企业数量达8万家,企业数量仍逐年走高。

有业内人士解读称,从国际视角,与预制菜产业起步较早的美国和日本相较,中国预制菜产业发展潜力较大。美国与日本预制菜渗透率已达60%以上,而中国预制菜渗透率为10%—15%,中国预制菜产业未来发展空间巨大,符合当代家庭便捷多样的消费习惯的转变,必将迎来更加广阔的发展空间。

值得注意的是,目前已有湖南、湖北、宁夏、江苏、广东、山西、山东、河南、福建、内蒙古等25个省份出台预制菜高质量发展相关文件。重庆、河南、甘肃、广西等多个省份更是将“支持预制菜产业规范有序发展”写入了2024年政府工作报告。

比如,重庆提出,2024年将做好“土特产”文章,壮大预制菜、柑橘、中药材、榨菜、茶叶、重庆小面六个百亿元级产业。河南提到,壮大现代食品产业集群,聚焦休闲食品、冷链食品、预制菜、酒饮品,建立“产、购、储、加、销”一体化现代食品全产业链条。

广东省食品安全保障促进会副会长、中国食品产业分析师朱丹蓬接受采访时指出,预制菜产业链条长,涉及领域广泛,在促进农产品深加工、食品制造转型、消费升级、创业就业等方面均具有积极意义。各地支持预制菜产业的过程中,有利于推动第一产业逐步向第二、三产业转型延伸,为支持乡村振兴提供了新方向,也推动传统食品加工企业开辟了预制菜产业新赛道,进一步推动餐饮消费多元化发展。

不过,预制菜的实际产业布局情况仍存在区域差异。天眼查数据显示,现存与预制菜的相关企业中,山东以8200余家位列区域首位;河南、江苏分别拥有5900余家以及5200余家,位居二、三位。其中,山东共有7家预制菜上市企业,而广东的多家餐饮品牌则凭借佛跳墙单品在龙年的预制菜年夜饭上占据C位。

“万亿市场,同样也是亿万挑战,各地选材、风味、做法,甚至连调味品都不一样。突出地方特色和区域口味的融合调整都很重要,无论是企业还是地方,也不能盲目布局。”朱丹蓬表示,目前预制菜发展较好的山东、广东等省份,在上游产地、中游生产、下游菜系品牌上都有较为完善的基础优势。

预制菜属于长链条型、三产融合性、讲求连贯性的产业,但目前一些已经布局的预制菜产业基地还存在产业链分离、关键节点“掉链子”的现象。例如,冷链物流是介于生产加工与市场推广间最关键的环节之一,很多基地冷链物流水平较为低下,无法高效地处理跨地区订单,也无法实现规模化生产运作。因此,诸如冷链等关键链节点衔接不上等问题会直接导致上中下游企业群协同作用差,运营成本陡增。此外,一些基地上下游分离,生产需求与市场供应两端迟缓响应、无法响应变化,导致供需失衡、资源浪费、增加经营风险。

工信部正在联合相关部委研究出台关于推动预制化食品产业发展的政策性文件,加快地方传统美食、特色小吃等的预制化转型,推出更多品质优异、口味独特、营养安全的预制化食品。

针对未来可能出台的国家级预制菜行业发展政策,中国农业科学院农产品加工研究所所长王凤忠建议,需要建立当地预制菜的研发基地和人才培养基地,支持预制菜研发重点实验室、工程技术研发中心建设,孵化预制菜行业人才,加强预制菜知识产权保护。同时,健全冷链物流体系,积极为预制菜行业的集聚与发展提供配套和支撑完善预制菜营销网络,培育本地消费市场,支持企业对接电商平台,推动预制菜线上专区健康发展。

标准缺失成为关键制约

虽然预制菜企业在产业布局和资本市场的表现上迎来一波高潮,但直至目前,预制菜的主要消费其实仍在B端(面向企业)。饿了么新服务研究中心发布的《2023中国预制菜数字消费报告》显示,预制菜B端市场占比达80%,主要范围包括餐饮连锁店(7000亿元)、外卖(1万亿元)、涉及旅游饮食及各机构食堂在内的团餐(1.5万亿元),以及涉及农村红白喜事的乡厨。目前,中国预制菜正处于快速发展期。

朱丹蓬表示,鉴于当前预制菜领域还没有统一的标准体系、认证体系、追溯体系等,绝大多数消费者会顾虑预制菜是否添加防腐剂、相关包装材料是否安全等问题。为了打消众多消费者对预制菜的顾虑,预制菜企业需要做好“透明化”。

“尽管2022年以来,多个关于预制菜的团体标准发布,也有预制菜相关产业联盟成立,但从目前来看,制定的标准至多属于行业标准,这对预制菜行业发展或许能起指导作用,但却没有唯一性和强制性。国家标准是产业发展的‘定海神针’。在没有国家标准的情况下,预制菜企业可能因为标准不清而不敢在硬件上花更多资金投入,哪一家预制菜企业也不敢说自己是最专业的,进而难以产生预制菜的中国品牌。从消费者的角度看,国家标准的建设也有利于对产品配方营养与健康的认识,打消消费者的顾虑。”朱丹蓬说。

预制菜产业的高速发展,也伴随着行业定义不清、行业标准有待完善、企业存在小散乱的问题、集聚效应不强、产业链衔接程度不够等问题。未来,需尽快明晰预制菜定义、逐步完善产业相关标准,保证产品品质安全;引导企业挖掘特色,形成差异化发展,提升产业规模;加强园区建设,形成产业集聚;通过政策激励与指引等方式,完善产业链体系,规范预制菜产业健康有序发展。

据了解,中国农业科学院农产品加工研究所参与了本次预制菜国家标准体系的构建及相关标准制订。王凤忠透露,国标历经近一年调研,并在行业内进行过多次征求意见,最终于2023年年底形成报送稿,送审国务院食品安全委员会办公室。

“目前超五成的预制菜产品仍在执行速冻调制食品行业标准,缺乏真正针对预制菜规范化发展的标准体系。”王凤忠表示,虽然近期各类社会组织纷纷推出多项预制菜的术语、分类、管理规范、包装标识等地方标准和团体标准,但各标准间在定义、分类、加工方式等方面存在多处模糊甚至冲突,企业无所适从,难以发挥参考价值。

朱丹蓬认为,预制菜相比于料理包、一般冻品加工程度更复杂,且对口味决定性更强,因此整体价格方面也高于料理包和一般冻品。此外,预制菜也包含常温、冷藏等品类,保质期相对更短,新鲜度要求更高。不能简单地将速冻食品的行业标准照搬。随着国标的出台以及消费端对于预制菜慢慢接受,到2026年,B端与C端的比例有望达到1∶1。而C端的崛起对于整个预制菜的高速扩容起着至关重要的作用,预计到2026年预制菜行业能占到餐饮行业总规模的30%。

[来源:中国标准化]

相关话题

1

推动AFM技术向前一步,再向前一步——访牛津仪器PLC首席技术官Roger Proksch博士和牛津仪器AR部门市场总监Akemi女士

2

国产光学显微镜龙头企业入局电镜赛道:台式电镜产品正推向市场

3

又一液相色谱企业获投 珂睿科技完成数千万人民币A2轮融资

4

从“卡脖子技术”到人才培养,40年色谱路收获“稳稳幸福”——访复旦大学张祥民教授

5

2023年赛默飞营收428.6亿美元,同比下降5%

近期热榜

一句话说说参加原创大赛对您的影响和帮助

职称评审答辩-业务自传

色谱耗材品限时大促,火热进行中!

色谱耗材品限时大促,火热进行中!

热门活动

职称评审答辩-业务自传

“食”字路口不容走错!混装油事件何去何从?

猜你喜欢

最新推荐

热门推荐

更多推荐

2024年全国农业、林业、医学生物电镜应用技术及学术交流大会圆满召开

分享

2024/04/04

跨界进军血液制品的博晖创新是否能如愿以偿?

分享

2014/12/09

医博会展商/观众系统全新亮相,极简风格提升用户体验

原创

2016/01/25

机加工行业如何吸引人才?

讨论

2022/11/07

许多生物医药、食品安全、环境监测领域的企业难题解决!上海获国家二级标准物质审批权并颁出首证

分享

2024/03/25

【新品】禾赛重磅发布“性能王牌”AT512,重新定义激光雷达行业标杆

分享

2024/04/15

《企业科技创新系统能力水平评价规范》和《科研机构评估指南》两项国家标准发布实施

分享

2024/04/02

通过LC-MS/MS测定全血中的裸鼠素,解开神奇蘑菇之谜——定量血液样本中的裸鼠素以支持临床和法医调查

分享

2024/04/07

安捷伦授予Jennifer Field教授“思想领袖奖” 表彰其在有机微量污染物和PFAS领域的开创性工作

分享

2024/04/22

盛奥华高校行|筑梦“绿水青山”,青春正当时

分享

2024/04/22

谱育:饮用水新国标涉及农药、消毒副产物等检测指标新增,首次纳入LC-MS/MS、GC-MS质谱法

分享

2024/04/22

应对新国标——生活饮用水中SVOCs的测定整体解决方案

分享

2024/04/22

油烟监测 城市餐饮油烟污染监管对策

分享

2024/04/22

合肥正在建噪声自动监测系统 设20个点位

分享

2024/04/22

应对新国标|固相萃取技术助力生活饮用水检测

分享

2024/04/22

POPs专委会主任余刚教授当选中国工程院院士!

分享

2024/04/22

17657-2013 1m3甲醛气候箱法问题

求助

2024/07/10

顶空HS-20如何实现不进样仅记录基线

已应助

2024/07/09

‘有奖问答’对错题’:OC曲线可以用来( )。

讨论

2024/07/10

客户送检一个样品有短期项目和长期项目,且分别出具了带CNAS、CMA章的正式报告,之后客户要求将两份报告合并

已应助

2024/07/12

【我们不一YOUNG】检测报告的编制、审核、批准,在具有三种职责能力的前提下,能否一人完成?有没有相应依据?

分享

2024/07/10

安捷伦定性软件得色谱图

求助

2024/07/10

紫外分光光度计测亚铁浓度

已应助

2024/07/08

关于CMA认证盖章的问题

求助

2024/07/10

北方华创营收跻身全球半导体设备前十

分享

2024/04/06

两项生物分析仪器国家校准规范通过立项评审

分享

2024/04/06

pH缓冲溶液保存期

原创

2024/04/06

液质联用方法建立

已应助

2024/04/05

现在美标标准洗衣机是哪种类型?

已应助

2024/04/05

缩率差在各个产品中能测试到?具体怎么个测试方法?

已应助

2024/04/05

【求助】离子色谱管路污染

已应助

2024/04/05

影响能力验证结果的风险因素有哪些?

已应助

2024/04/05

品牌合作伙伴

岛津

日立科学仪器

珀金埃尔默仪器(上海)有限公司(PerkinElmer)

日本电子株式会社

丹纳赫

安捷伦

赛默飞世尔科技

普析通用

欧波同

天美

天瑞仪器

德国耶拿

海能技术

马尔文帕纳科

磐诺科技

上海仪电科仪

梅特勒托利多

聚光科技

莱伯泰科

盛瀚

多宁生物

丹东百特

科哲

卓立汉光

屹尧科技

华谱科仪

宝德仪器

优莱博

HORIBA

布鲁克核磁

举报帖子

执行举报

点赞用户

好友列表

加载中...

正在为您切换请稍后...